Навигация

Экономическая статистика

44725

знаков

32

таблицы

0

изображений

План работы:

Задача № 1 Статистика основных и оборотных фондов

Задача № 2 Статистика трудовых ресурсов

Задача № 3 Статистика оплаты труда и производительности труда

Задача № 4 Статистика оплаты труда и производительности труда

Задача № 5 Статистика цен

Задача № 6 Статистика финансового состояния предприятия

Список литературы

Задача № 1

Статистика основных и оборотных фондов

Требуется: Рассчитать показатели состояния и движения основных фондов, эффективности их использования, изменения оборотных фондов и их оборачиваемости. Сделать выводы, построив баланс основных фондов по остаточной стоимости.

Исходные данные:

Таблица 1.1

Основные показатели наличия и движения основных и оборотных фондов предприятия «N»

| Показатель, руб. | Базисный период | Отчетный период |

| Полная первоначальная стоимость основных фондов на начало периода, руб. | 21 044 638 | 21 032 439 |

| Сумма износа основных фондов на начало периода, руб. | 9 180 150 | 9 630 970 |

| выбыли из-за ветхости и износа основные фонды по стоимости за вычетом износа, руб. | 15 700 | 10 437 |

| Полная первоначальная стоимость выбывших основных фондов, руб. | 22 428 | 14 910 |

| Сумма начисленного за период износа, руб. | 450 820 | 441 845 |

| Стоимость капитального ремонта основных фондов за период, руб. | 7 823 | 12 181 |

| Объём выполненных работ, оказанных услуг (в сопоставимых ценах) за период, руб. | 5 174 090 | 4 980 020 |

| Средний остаток материальных средств, руб. | 1 082 081 | 1 529 038 |

| Число календарных дней периода, руб. | 90 | 90 |

| Средняя стоимость активной части основных производственных фондов, руб. | 2 918 930 | 2 912 168 |

Таблица 1.2

| Распределение расчетных показателей |

| Стоимость основных фондов на конец периода: а) полная первоначальная; б) первоначальная стоимость за вычетом износа |

| Сумма износа основных фондов на конец периода |

| Коэффициенты состояния основных фондов на конец периода |

| Коэффициенты движения основных фондов |

| Среднегодовая стоимость основных фондов |

| Индекс динамики стоимости основных фондов |

| Индекс динамики фондоотдачи основных фондов |

| Доля активной части основных фондов в общей стоимости за каждый период |

| Фондоотдача активной части основных фондов |

| Влияние изменения доли активной части основных производственных фондов на прирост объёма выполненных работ в абсолютном выражении |

Решение:

Основные фонды – это производственные активы, подлежащие использованию неоднократно или постоянно (не менее одного года) для производства товаров или оказания рыночных и нерыночных услуг.

Полная первоначальная стоимость – это стоимость объекта на момент ввода его в эксплуатацию.

1) а) Рассчитаем полную первоначальную стоимость основных фондов на конец периода. Для этого составим баланс стоимости объектов с учётом переоценки, по которой они числятся на балансе предприятия. Данные балансовой схемы приведём в таблице 1.3

Таблица 1.3

| Виды основных фондов в группировке по разным признакам | В течение года | Наличие на конец года | ||||

| Наличие на начало года | Ввод в действие основных фондов | Прочее поступ-ление | Выбытие по ветхости и износу | Прочее выбытие | ||

| А | 1 | 2 | 3 | 4 | 5 | 6=1+2+3-4-5 |

| Базисный период | 21 044 638 | - | - | 15 700 | 22 428 | 11 826 630 |

| Отчетный период | 21 032 439 | - | - | 10 437 | 14 910 | 11 376 122 |

Фбазисного периода = 21 044 638 - 9 195 580 - 22 428 = 11 826 630

Фотчётного периода = 21 032 439 - 9 641 407 - 14 910 = 11 376 122

Ф базисного периода - Ф отчётного периода = 450 508

Вывод: полная первоначальная стоимость основных фондов на отчётный период понизилась на 450 508 руб. Это объясняется износом основных фондов, выбытием их в течение года и отсутствием новых поступлений основных фондов в течение года.

б) Рассчитаем первоначальную стоимость основных фондов за вычетом износа, для этого составим баланс основных фондов по остаточной стоимости (первоначальной или восстановительной с учётом износа). Данные приведём в Таблице 1.4.

Таблица 1.4

| Виды основных фондов в группировке по разным признакам | Наличие основных фондов на начало года А | В течение года | Наличие на конец года | |||

| Ввод в действие основных фондов | Произведённый капитальный ремонт | Выбытие по ветхости и износу | Амортизация | |||

| А | 1 | 2 | 3 | 4 | 5 | 6=1+2+3-4-5 |

| Базисный период | 21 044 638 | - | 7 823 | 15 700 | 450 820 | 20 585 941 |

| Отчетный период | 21 032 439 | - | 12 181 | 10 437 | 441 845 | 20 592 338 |

Фк.п. = Фн.п. + Фпост. – Фвыб.,

где Фк.п. – стоимость основных фондов на конец периода; Фн.п. – стоимость основных фондов на начало периода; Фпост. – стоимость поступивших основных фондов; Фвыб. – стоимость выбывших основных фондов за период.

Ф базисного периода = 21 044 638 + 7 823 - 15 700 - 450 820 = 20 585 941

Ф отчётного периода = 21 032 439 + 12 181 - 10 437 - 441 845 = 20 592 338

Ф базисного периода - Ф отчётного периода = 20 585 941 - 20 592 338 = - 6 397

Вывод: на отчётный период первоначальная стоимость за вычетом износа составила 20 592 338, что на 6 397 руб. меньше в сравнении с базисным периодом. Это объясняется тем, что в течение года не были введены новые основные фонды и в то же время были произведены амортизация и выбытие основных фондов про ветхости и износу.

2) Определим сумму износа основных фондов на конец периода путём сложения сумм износа основных фондов на начало периода и сумм начисленного за период износа.

И базисный период = 9 180 150 + 450 820 = 9 630 970 руб.;

И отчётный период = 9 630 970 + 441 845 = 10 072 815руб.

И базисный период - И отчётный период = 9 630 970 - 10 072 815 = - 441 845 руб.

Износ основных фондов на отчётный период на 441 845 руб. больше по сравнению с базисным периодом.

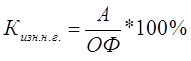

3) Определим коэффициенты состояния основных фондов на конец периода:

1) коэффициенты износа (Кизн.) и коэффициент годности (Кгод.) основных фондов рассчитаем по формулам:

, где

, где

А – сумма годовых амортизационных отчислений на момент времени; ОФ – первоначальная стомость основных фондов на момент времени.

Коэффициент износа на конец года увеличился по сравнению с началом года на 2,2%.

Кгод. н.г. = 56,37%

Кгод. к.г. = 54,2

Кгод. н.г. - Кгод. к.г. = 56,37 – 54,2 = 2,17

Коэффициент годности на конец года понизился на 2,17% по сравнению с началом года.

4) Определим коэффициенты движения основных фондов.

Показатели движения основных фондов: коэффициент обновления (Кобн.) и коэффициент выбытия (Квыб.) основных фондов.

Коэффициент обновления характеризует долю новых основных фондов в их общем объёме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год (Пнов.) к полной балансовой стоимости основных фондов на конец года.

По условию, за прошедший период не были введены в эксплуатацию новые основные фонды, и, значит, коэффициент обновления мы не рассчитываем.

Коэффициент выбытия (Квыб.) характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших фондов к полной балансовой стоимости основных фондов на начало года:

, где

, где

В – стоимость выбывших фондов в течение года, равна:

Вн.г. = 15 700 + 22 428 = 38 128;

Вк.г. = 10 437 + 14 910 = 25 347

Квыб. н.г. – Квыб. к.г. = 0,18 – 0,12 = 0,06%

Коэффициент выбытия на отчётный период уменьшился на 0,06%.

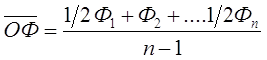

5) Определим среднегодовую стоимость основных фондов.

Средняя за период стоимость основных фондов может быть определена по формуле средней хронологической или упрощенным способом как полусумма остатков основных фондов на начало и конец периода:

6) Определим индекс динамики стоимости основных фондов.

Индекс динамики стоимости основных фондов определим путём отношения среднегодовой стоимости основных фондов в отчётном периоде к стоимости основных фондов базисного периода.

I основ. фондов = (16 204 280/16 435 634) * 100 = 98,5%,

т.е. стоимость основных фондов за период снизилась на 1,5%.

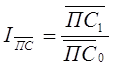

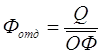

7) Определим индекс динамики фондоотдачи основных фондов.

Определим уровень фондоотдачи по формуле:

, где Фотд. – уровень фондоотдачи активной части основных фондов, Q – результат производства (объём выполненных работ и оказанных услуг или выпуск продукции) в денежном измерении;

, где Фотд. – уровень фондоотдачи активной части основных фондов, Q – результат производства (объём выполненных работ и оказанных услуг или выпуск продукции) в денежном измерении; ![]() - средняя за период стоимость основных фондов.

- средняя за период стоимость основных фондов.

Фотд. базисный период = 5 147 090/16 435 634 = 0,313

Фотд. отчётный период = 4 980 020/16 204 280 = 0,307

За прошедший период уровень фондоотдачи понизился на 0,006.

Определим индекс фондоотдачи по формуле:

где f1 – уровень фондоотдачи в текущем периоде, f2 – уровень фондоотдачи в базисном периоде.

где f1 – уровень фондоотдачи в текущем периоде, f2 – уровень фондоотдачи в базисном периоде.

If = 0,307/0,313 = 0,98

8) Определим долю активной части основных фондов в общей стоимости за каждый период, путём отношения среднегодовой стоимости основных фондов к средней стоимости активной части основных производственных фондов:

dакт.,базисного периода= 16 435 634/2 918 930 = 5,63

dакт.,отчётного периода 16 204 280/2 912 168 = 5,56

Доля активной части основных фондов за прошедший период снизилась на 0,07.

9) Определим уровень фондоотдачи активной части основных фондов по формуле:

, где

, где

Q – результат производства, ![]() - средняя за период стоимость активной части основных фондов.

- средняя за период стоимость активной части основных фондов.

ФОТД.АКТ. базисный период = 5 147 090/2 918 930 = 1,76

ФОТД.АКТ. отчётный период = 4 980 020/2 912 168 = 1,71

Средняя стоимость активной части основных фондов за прошедший период понизилась на 0,05.

10) Определим влияние изменения доли активной части основных производственных фондов на прирост объёма выполненных работ в абсолютном выражении. Для этого определим:

а) прирост (снижение) объёма выполненных работ и оказанных услуг под влиянием изменения стоимости основных фондов:

![]() , где

, где

![]() - средняя за период стоимость основных фондов за отчётный и базисный; dАКТ – доля активной части основных фондов в их общей стоимости;

- средняя за период стоимость основных фондов за отчётный и базисный; dАКТ – доля активной части основных фондов в их общей стоимости; ![]() - фондоотдача активной части основных фондов базисного периода.

- фондоотдача активной части основных фондов базисного периода.

![]() = (16 204 280 - 16 435 634)* 5,63*1,76

= (16 204 280 - 16 435 634)* 5,63*1,76

![]() = -231 354*5,63*1,76

= -231 354*5,63*1,76

![]() = - 2 292 440,5

= - 2 292 440,5

Вывод: снижение объёма выполненных работ и оказанных услуг под влиянием изменения стоимости основных фондов составит 2 292 440,50

б) Прирост (снижение) объёма выполненных работ и услуг под влиянием изменения доли активной части основных фондов:

![]()

![]() = (5,56 - 5,63)* 16 204 280*1,76

= (5,56 - 5,63)* 16 204 280*1,76

![]() = -0,07*16 204 280*1,76

= -0,07*16 204 280*1,76

![]() = - 1 996 367,30

= - 1 996 367,30

Вывод: снижение объёма выполненных работ и оказанных услуг под влиянием изменения доли активной части основных фондов составило 1 996 367,30 руб.

Задача № 2

Статистика трудовых ресурсов

Требуется: Рассчитать показатели наличия, движения и использования рабочей силы, показатели использования фондов времени. Построить баланс рабочего времени и сделать выводы.

Исходные данные:

Таблица 2.1

| Показатель | Базисный период | Отчётный период |

| Списочное число работающих на начало периода | 856 | 803 |

| За отчётный период принято на работу, чел. | 47 | 38 |

| Уволено всего, чел. | 100 | 105 |

| в том числе: | ||

| в связи с окончанием срока трудового договора | 31 | 23 |

| в связи с уходом на пенсию | 23 | 10 |

| в связи с переходом на учёбу | 10 | 26 |

| по собственному желанию | 24 | 35 |

| в связи с нарушением трудовой дисциплины | 12 | 9 |

| Число работающих, состоящих в списках предприятия в течение всего периода, чел. | 786 | 722 |

| Число отработанных работниками человеко-дней | 189 278 | 164 883 |

| Число человеко-дней целодневных простоев | 22 | 12 |

| Число человеко-дней неявок на работу, всего | 113 285 | 115 790 |

| в том числе: | ||

| ежегодные отпуска | 15 727 | 17 052 |

| отпуска по беременности и родам | 500 | 650 |

| неявки по болезни | 5 200 | 5 430 |

| дни неявок в связи с выполнением государственных обязанностей | 1 976 | 9 935 |

| отпуска с разрешения администрации | 300 | 400 |

| прогулы | 50 | 40 |

| праздники и выходные | 89 532 | 82 283 |

| Число календарных дней периода | 365 | 365 |

| Число отработанных человеко-часов всего | 1 649 093 | 1 489 194 |

| в том числе сверхсуточно | 105 027 | 75 919 |

Таблица 2.2

| Распределение расчётных показателей |

| 1) Численность работающих на конец периода |

| 2) Коэффициент оборота по приёму |

| 3) Коэффициент оборота по выбытию |

| 4) Среднесписочное число работающих |

| 5) Коэффициент постоянства кадров |

| 6) Календарный, табельный и максимально возможный фонд времени |

| 7) Коэффициенты использования фондов времени |

| 8) Показатели неиспользованного рабочего времени |

| 9) Число целодневных простоев в среднем на одного работающего |

| 10) Средняя фактическая продолжительность рабочего дня, урочная. |

Решение:

1) Определим численность работающих на конец периода.

Численность работников, постоянно работавших в течение отчётного периода на данном предприятии, определяется как разность между списочной численностью работников на начало периода и численностью уволившихся из их числа в течение периода. В численность персонала предприятия на определённую дату включаются: работники, состоящие в списочном составе; лица, принятые на работу по совместительству из других предприятий; лица, выполняющие работы по договорам гражданско-правового характера.

Т базовый период = 856 + 47 – 100 = 803 человек;

Т отчётный период = 803 + 38 – 105 = 736 человек.

По данным о наличии и движении кадров в целом и по категориям и группам персонала, построим баланс движения кадров, или баланс ресурсов рабочей силы, данные оформим в таблицу 2.3

Таблица 2.3

| Категории и группы | Наличие на начало периода | Поступило за период, всего | Уволено за период, всего | В том числе по причинам: 4) в связи с окончанием трудового договора; 5) в связи с уходом на пенсию; 6) в связи с переходом на учёбу; 7) по собственному желанию; 8) в связи с нарушением трудовой дисциплины. | Наличие на конец периода | В том числе работавших весь период | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| базисный период | 856 | 47 | 100 | 31 | 23 | 10 | 24 | 12 | 803 | 786 |

| отчётный период | 803 | 38 | 105 | 23 | 10 | 28 | 35 | 9 | 736 | 722 |

2) Определим коэффициент оборота по приёму.

Для характеристики интенсивности движения рабочей силы и проведения сравнительного анализа по предприятиям и периодам времени используются относительные показатели (коэффициенты), исчисляемые в процентах к среднесписочной численности. Для вычисления коэффициента, определим среднесписочную численность работников предприятия по формуле:

, где

, где

ТН.П., ТК.П. – списочная численность работников на начало и конец периода соответственно.

![]() (856 + 803)/2 = 830 человек;

(856 + 803)/2 = 830 человек;

![]() (803 + 736)/2 = 770 человек.

(803 + 736)/2 = 770 человек.

Коэффициент оборота по приёму определим по формуле:

, где

, где

Тсп – средняя списочная численность работников предприятии, чел.

К об. по пр. базисный период = 47/830*100% = 5,66%

К об. по пр. отчётный период = 38/770*100% = 4,9%

3) Определим коэффициент оборота по выбытию по формуле:

, где

, где

Тсп – средняя списочная численность работников предприятии, чел.

Коб. по выб. базисный период = 100/830*100% = 12%;

Коб. по выб. отчётный период = 105/770*100% = 13,6%

4) Среднесписочное число работающих было определено во втором задании.

![]() (856 + 803)/2 = 830 человек;

(856 + 803)/2 = 830 человек;

![]() (803 + 736)/2 = 770 человек.

(803 + 736)/2 = 770 человек.

5) Определим коэффициент постоянства кадров по формуле:

| Кпост.= | Число работников, состоявших в списочном составе весь рассматриваемый период | *100% |

| Тсп |

Кпост. базисный период = 786/830*100% = 94,7%;

Кпост. отчётный период = 722/770*100% = 93,8%

6) Определим календарный, табельный и максимально возможный фонд времени.

1) Календарный фонд – число календарных дней, приходящихся на всех работников предприятия. Определим календарный фонд путём умножения средней списочной численности на число календарных дней в периоде.

КФВ базисного периода = 830*365 = 302 950 человеко-дней;

КФВ отчётного периода = 770*365 = 281 050 человеко-дней.

2) Табельный фонд определим путём вычитания из календарного фонда времени числа человеко-дней неявок в связи с праздничными и выходными днями.

ТФВ базисного периода = 302 950 – 89 532 = 213 418 человеко-дней;

ТФВ отчётного периода = 281 050 – 82 283 = 198 767 человеко-дней

3) Максимально возможный фонд равен календарному фонду за вычетом числа человеко-дней неявок на работу в связи с праздничными, выходными днями и очередными отпусками.

МФВ базисного периода = 302 950 – 89 532 – 15 727 = 197 691 человеко-дней;

МФВ отчётного периода = 281 050 – 198 767 – 17 052 = 181 715 человеко-дней;

7) Определим коэффициенты использования фондов времени по формулам:

1) Календарного фонда времени:

| Ккфв.= | Фактически отработано человеко-дней | |

| Календарный фонд времени |

К кфв базисного периода = 189 278/302 950 = 0,62;

К кфв отчётного периода = 164 883/281 050 = 0,59

2) Табельного фонда времени:

| Ктфв.= | Фактически отработано человеко-дней | |

| Табельный фонд времени |

К тфв базисного периода = 189 278/213 418 = 0,88;

К тфв отчётного периода = 164 883/198 767 = 0,83

3) Максимально возможного фонда времени:

| Кмфв.= | Фактически отработано человеко-дней | |

| Максимально возможный фонд времени |

К мфв базисного периода = 189 278/197 691 = 0,96;

К мфв отчётного периода = 164 883/181 715 = 0,90.

8) Определим показатели неиспользованного рабочего времени:

а) Удельный вес времени, неиспользованного по уважительной причине в максимально возможном фонде времени, d1:

| d1= | Человеко-дни неявок на работу по уважительным причинам | |

| Максимально возможный фонд времени |

d1 базисного периода = (500 + 5 200 + 1 976 + 300)/ 197 691 = 0,04 человеко-дней;

d1 отчётного периода = (650 + 5 430 + 9 935 + 400)/ 181 715 = 0,09 человеко-дней.

б) удельный вес потерь рабочего времени в максимально возможном фонде времени, d2:

| d2= | Целодневные простои + Неявки по неуважительным причинам | |

| Максимально возможный фонд времени |

d

Похожие работы

... потребления, но без учета «челночной» торговли, «оседающих» транзитных товаров и неэквивалентного бартера. Лекция 17 Статистика предпринимательства 1.Социально-экономическая сущность предпринимательства и задачи статистики. 2.Показатели статистики предпринимательства. Особенности статистического изучения малого предпринимательства 3.Тенденции развития малого предпринимательства в ...

... проблем статистической науки и практики. Во-первых, — это теоретические исследования сущности и научных основ социально-экономической статистики в условиях перехода на рыночные отношения. Коренные изменения в общественной и экономической жизни России вызвали необходимость реформирования статистики. Этому было посвящено Всероссийское совещание статистиков, прошедшее в Москве в ноябре 1995 г. ...

... доход ВП - Амортизиция = Чистый Продукт ЧВП = ЧНП +/- сальдо ЧНП в рыночных ценах - Чистые налоги на производство и импорт = главный показатель уровня экономического развития страны = Национальный Доход в факторных ценах. В международной статистической практике национальный доход публикуется в факторных ценах, также в национальных публикациях. ООН публикует НД в рыночных ценах, чтобы взымать со ...

... статистическую информацию, прогнозы, оценки и т.п. в форме печатных изданий, компьютерных дисков, а также путем телефонного переключения с использованием персональных ЭВМ. Основными задачами социально-экономической статистики в условиях рыночной экономики являются систематическое описание и анализ следующих социально-экономических явлений и процессов: численность и структура населения страны, ...

0 комментариев