Навигация

2 базисного периода = (22 + 50)/ 197 691 = 0,00036 человеко-дней;

d2 отчётного периода = (12 + 40)/ 181 715 = 0,00028 человеко-дней.

в) Число дней неявок по всем причинам в среднем на одного работника:

| Чн= | Число дней неявок, включая праздничные и выходные дни |

|

|

Чн базисного периода = (15 727 + 500 + 5 200 + 1 976 + 300 + 50 + 89 532)/830

Чн базисного периода = 136,487

Чн отчётного периода = (17 052 + 650 + 5 430 + 9 935 + 400 + 40 + 82 283)/770

Чн отчётного периода = 150,376

9) Определим число целодневных простоев в среднем на одного работающего по формуле:

| Чп= | Число целодневных простоев |

|

|

Чп базисного периода= 22/830 = 0,026;

Чп отчётного периода= 12/770 = 0,015

10) Определим среднюю фактическую продолжительность рабочего дня. Рассчитаем в двух вариантах:

1) Рассчитаем общую среднюю продолжительность рабочего дня (П), в которой учитывается как урочно, так и сверхурочно отработанные часы по формуле:

| П = | Число факт. отраб. рабочими человеко-часов в урочное и сверхурочное время |

| Число отработанных человеко-дней |

П базисного периода = 1 649 093/189 278 = 8,7 часа;

П отчётного периода = 1 489 194/164 883 = 9 часов.

2) Рассчитаем среднюю фактическую продолжительность рабочего дня (Пурочн.), в которой учитываются только отработанные часы в урочное время по формуле:

| Пурочн. = | Число отработанное рабочими человеко-часов в урочное время |

| Число отработанных человеко-дней |

Пурочн. базисного периода = (1 649 093 – 105 027)/189 278 = 8,15 часа

Пурочн. отчётного периода = (1 489 194 – 75 919)/164 883 = 8,57 часа.

Задача № 3

Статистика оплаты труда и производительности труда

Требуется: Рассчитать показатели, характеризующие состав фонда заработной платы рабочих и эффективность применения в процессе производства имеющихся ресурсов рабочей силы. Сделать выводы.

Исходные данные:

Таблица 3.1

| Показатель | Базисный период | Отчётный период |

| Оплата по сдельным расценкам по прямой сдельщине, тыс. руб. | 669 | 744 |

| Оплата по сдельным расценкам по премиальноё сдельщине, тыс. руб. | 463,77 | 453,60 |

| Премии по сдельщикам, тыс. руб. | 62,44 | 67,20 |

| Повременная оплата по тарифным ставкам (окладам), тыс. руб. | 642,24 | 691,20 |

| Премии по временщикам, тыс. руб. | 160,56 | 172,80 |

| Надбавки неосвобождённым бригадирам за организацию работы бригад, тыс. руб. | 2,23 | 2,40 |

| Надбавка за совмещение профессии, тыс. руб. | 10,16 | 14,40 |

| Оплата за обучение учеников и руководство работой практикантов, тыс. руб. | 6,69 | 48,00 |

| Доплата до среднего заработка, тыс. руб. | 17,84 | 19,20 |

| Доплата за работу в сверхурочное время, тыс. руб. | 8,92 | 9,60 |

| Оплата льготных часов подростков, тыс. руб. | 2,23 | 15,20 |

| Оплата человеко-дней, затраченных на выполнение государственных обязанностей, тыс. руб. | 13,38 | 18,40 |

| Оплата целодневных простоев по вине администрации предприятия, тыс. руб. | 5,35 | 6,00 |

| Суммы денежной компенсации в счёт бесплатных коммунальных услуг и жилья, тыс. руб. | 3,34 | 4,10 |

| Оплата ежегодных отпусков, тыс. руб. | 129,34 | 141,60 |

| Выходные пособия, тыс. руб. | 12,06 | 10,30 |

| Вознаграждение по итогам работы за год, тыс. руб. | 20,45 | 25,20 |

| Стоимость произведённой продукции в сопоставимых ценах, тыс. руб. | 3 345 | 3 600 |

| Отработано работниками человеко-дней | 29 331 | 28 218 |

| Среднесписочная численность работников, чел. | 98 | 97 |

Таблица 3.2

| Распределение расчётных показателей |

| 1) Фонда часовой заработной платы рабочих |

| 2) Фонд дневной заработной платы рабочих |

| 3) Месячный (полный) фонд заработной платы работников |

| 4) Средняя дневная выработка (W) работника, руб./человеко-день |

| 5) Средняя трудоёмкость продукции (работ, услуг) (t), человеко-дней/руб. |

| 6) Изменение объёма произведённой продукции в результате изменения общих затрат труда (количества отработанных человеко-дней) |

| 7) Индекс роста (снижения) средней дневной выработки |

| 8) Средняя заработная плата работников |

Решение:

1) Определим фонд заработной платы (ФЗП) рабочих.

Фонд часовой заработной платы (ФЧЗ) включает компоненты оплаты по сдельным расценкам – по прямой сдельщине, премиальной, прогрессивной сдельщине; доплату сдельщикам по прогрессивным расценкам; повременную оплату по тарифным ставкам (окладам); премии сдельщикам и повременщикам за количественные и качественные достижения в работе; доплату сдельщикам в связи с изменением условий работы; надбавку за вредные и особые условия труда; надбавку за классность; доплаты до среднего заработка и т.д.

В составе часового фонда по рекомендации МОТ выделяют тарифный фонд заработной платы, в который включается сумма оплаты труда сдельщиков по основным расценкам и повременной оплаты по тарифным ставкам (окладам).

ФЧЗ базисного периода = 669 + 463,70 + 62,44 + 642,24 + 160,58 + 2,23 + 10,16 + 6,69 + 17,84 + 8,92 = 2 043,80 тыс. руб.;

ФЧЗ отчётного периода = 744 + 453,60 + 67,20 + 691,20 + 172,80 + 2,4 + 14,40 + 4,8 + 19,20 + 9,6 = 2 179,20 тыс. руб.

2) Определим фонд дневной заработной платы рабочих (ФДЗ).

Фонд дневной заработной платы включает часовой фонд заработной платы, а также часы, не отработанные, но подлежащие оплате согласно действующему законодательству, оплату льготных часов подростков, оплату внутрисменных простоев не по вине работника, оплату сверхурочной работы.

ФДЗ базисного периода = 2 043,80 + 2,23 = 2 046,03 тыс. руб.;

ФДЗ отчётного периода = 2 179,20 + 15,2 = 2 194,40 тыс. руб.

3) Определим месячный (полный) фонд заработной платы работников (ФМЗ).

Фонд месячной (квартальной, годовой) заработной платы – это полный фронд, начисленный рабочим (работникам) за месяц, квартал, год. В состав фонда входят суммы, начисленные за фактически отработанные человеко-дни и остальные выплаты за неотработанное время, единовременные и поощрительные выплаты, выплаты на питание, жильё и топливо. Сюда относятся оплата труда работников за время переквалификации или обучения вторым профессиям; оплата учебных отпусков; вознаграждение за выслугу лет; оплата ежегодных и дополнительных отпусков; оплата человеко-дней, затраченных на выполнение государственных обязанностей; выходные пособия; оплат цельнодневных простоев не по вине работников; стоимость бесплатных коммунальных услуг и натуральных выдач; оплата по коэффициентам и северные надбавки.

ФМЗ базисного периода = 2 046,03 + 13,38 + 5,35 + 3,34 + 129,34 + 12,06 + 20,45

ФМЗ базисного периода = 2 229,95 тыс. руб.;

ФМЗ отчётного периода = 2 194,40 + 18,4 + 6,0 + 4,1 + 141,60 + 10,03 + 25,2

ФМЗ отчётного периода = 2 399,73 тыс. руб.

4) Определим среднюю дневную выработку (W) работника, руб./человеко-день по формуле:

, где

, где

W – выработка продукции в единицу рабочего времени; q – количество произведённой продукции; Т – общие затраты рабочего времени.

W базисный период = 3 345 000/29 331 = 114 руб./человеко-день;

W отчётный период = 3 600 000/28 218 = 127,6 руб./человеко-день

5) Определим среднюю трудоёмкость продукции (работ, услуг) (t), человеко-дней/руб. по формуле:

t базисного периода = 29 331/3 345 000 = 0,0087 человеко-дней/руб.;

t отчётного периода = 28 218/3 600 000 = 0,0078 человеко-дней/руб.

6) Определим изменение объёма произведённой продукции в результате изменения общих затрат труда (количества отработанных человеко-дней) по формуле:

![]()

∆q базисного периода = (127,6 - 114)*29 331 = 398 901,6 руб.;

∆q отчётного периода = (127,6 – 114)*28 218 = 383 764,8 руб.

398 901,6 – 383 764,8 = 15 136,8

Вывод: за прошедший период в результате изменения общих затрат труда, объём произведенной продукции увеличился на 15 136,8 руб.

7) Определим индекс роста (снижения) средней дневной выработки по формуле:

Iq = 3 600/3 345 = 1,07

Рост средней дневной выработки составил 7% по сравнению с предыдущим периодом.

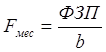

8) Определим среднюю заработную плату работников (F).

Основой для расчёта средней заработной платы является Фонд заработной платы. Средняя заработная плата исчисляется как соотношение фонда заработной платы к среднесписочной численности работников.

Fмес.базисного периода = 2 229 950/98 = 22 754,60 руб.;

Fмес. отчётного периода = 2 399 730/97 = 24 739,50 руб.

22 754,60 – 24 739,50 = 1 984,90 руб.

По сравнению с базисным периодом, средняя заработная плата работников увеличилась на 1 984,902 руб.

Задача № 4

Статистика себестоимости и структура затрат на производство

Требуется:

Определить структуру затрат на производство, себестоимость продукции, экономию (перерасход) от изменения себестоимости всего выпуска.

Дать общую оценку изменения структуры затрат на производство.

Исходные данные:

Таблица 4.1

| Показатель | Базисный период | Отчётный период |

| Фактический выпуск продукции в оценке по себестоимости: | ||

| Сырьё, материалы, руб. | 8 651 537 | 10 350 600 |

| Возвратные отходы, руб. | 4 235,7 | 4 570,3 |

| Топливо и энергия всех видов на технологические цели, руб. | 1 038 184,4 | 1 175 806,2 |

| Заработная плата основных рабочих, руб. | 2 162 884,2 | 2 500 437,1 |

| Единый социальный налог от заработной платы основных рабочих, руб. | 216 288 | 25 004,3 |

| Расходы на подготовку и освоение производства новых видов продукции, руб. | 259 546,1 | 18 600 |

| Потери от брака, руб. | 2 130 | 2 000 |

| Расходы по содержанию и эксплуатации оборудования, руб. | 562 349,9 | 638 400 |

| Общепроизводственные расходы в процентах от затрат на заработную плату, % | 16 | 16 |

| Общехозяйственные расходы в процентах от затрат на сырьё, % | 30 | 30 |

| Коммерческие расходы в процентах от затрат на заработную плату, % | 10 | 10 |

| Выработано готовой продукции по вариантам, шт. | 4 760 | 4 900 |

| Фактический выпуск в ценах реализации, руб. | 7 469 879,5 | 7 840 743 |

Таблица 4.2

| Распределение расчётных показателей |

| 1) Производственная и полная себестоимость продукции |

| 2) Удельный вес каждой статьи затрат в полной себестоимости продукции |

| 3) Изменение общей суммы затрат на производство в отчётном году по сравнению с базисным вследствие изменения объёма произведённой продукции |

| 4) Индекс затрат на 1 руб. реализованной продукции |

| 5) Влияние изменения затрат по отдельным статьям на общий процент отклонения себестоимости отчётного года от базисных значений |

Решение:

1) Определим производственную и полную себестоимость продукции.

Производственная себестоимость включает в себя только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и заканчивая сдачей работ, услуг или готовой продукции на склад (цеховая себестоимость, общезаводские расходы, затраты вспомогательного производства).

а) Определим общепроизводственные расходы (ОПР), (по условию, они составляют 16% от затрат на заработную плату)

ОПР базисный период = 2 162 884,2*16% = 346 061,50 руб.;

ОПР отчётный период =2 500 437,1*16% = 400 069,90 руб.

б) Определим общехозяйственные расходы (ОХР), (по условию, они составляют 30% от прямых затрат на сырьё):

ОХР базисный период = 8 651 537*30% = 2 595 461,10 руб.;

ОХР отчётный период = 10 350 600*30% = 3 105 180 руб.

в) Определим производственную себестоимость продукции (ПСП) как сумму общепроизводственных расходов; общехозяйственных расходов; расходов на сырьё и материалы; расходов на топливо всех видов на технологические цели; расходов на заработную плату основных рабочих; расходов на единый социальный налог от заработной платы основных рабочих; расходы от потери от брака; расходы по содержанию и эксплуатации оборудования:

ПСП базисный период = 8 651 537 + 1 038 184,4 + 2 162 884,2 + 216 288 + 2 130 + 562 349,9 + 346 061,5 + 2 595 461,1 = 15 574 896,10 руб.;

ПСП отчётный период = 10 350 600 + 1 175 806,2 + 2 500 437,1 + 25 004,3 + 2 000 + 638 400 + 400 069,9 + 3 105 180 = 18 197 497,5 руб.

Полная себестоимость продукции включает в себя помимо производственных и внепроизводственные (коммерческие) расходы, связанные с реализацией продукции (расход на тару, упаковку изделий, доставку продукции до станции отправления и прочее).

а) Определим коммерческие расходы (КР) (по условию, они составляют 10% от затрат на заработную плату):

КР базисного периода = 2 162 884,2*10% = 216 288,42 руб.;

КР отчётного периода = 2 500 437,1*10% = 250 043,71 руб.

б) Определим полную себестоимость (ПС) произведённой продукции.

ПС базовый период = 15 574 896,1 + 216 288,42 = 15 791 184,52 руб.;

ПС отчётный период = 18 197 497,5 + 250 043,71 = 18 447 541,21руб.

2) Определим удельный вес каждой статьи затрат в полной себестоимости продукции. Для этого рассчитаем показатели структуры затрат на производство, построим баланс, данные приведём в таблице 4.3

Таблица 4.3

| Статьи баланса | Базисный период | Отчётный период | Расчётные показатели, базисного периода, % удельный вес статьи баланса предприятия, руб. | Расчётные показатели, отчетного периода, % удельный вес статьи баланса предприятия, руб. | Разница отчё-тного и базисно- го периода статей баланса предпри-ятия, % |

| Сырьё, материалы, руб. | 8 651 537 | 10 350 600 | 54,5 | 56,1 | 1,6 |

| Возвратные отходы, руб. | 4 235,7 | 4 570,3 | 0,02 | 0,02 | - |

| Топливо и энергия всех видов на технологические цели, руб. | 1 038 184,4 | 1 175 806,2 |

6,3 |

6,4 |

0,1 |

| Заработная плата основных рабочих, руб. | 2 162 884,2 | 2 500 437,1 | 13,5 | 13,5 | - |

| Единый социальный налог от заработной платы основных рабочих, руб. | 216 288 | 25 004,3 | 1,3 | 0,13 | -1,17 |

| Расходы на подготовку и освоение производства новых видов продукции, руб. | 259 546,1 | 18 600 | 1,6 | 0,1 | -1,5 |

| Потери от брака, руб. | 2 130 | 2 000 |

0,01 |

0,01 |

- |

| Расходы по содержанию и эксплуатации оборудования, руб. | 562 349,9 | 638 400 |

3,3 |

3,4 |

0,1 |

| Общепроизводственные расходы в процентах от затрат на заработную плату, % | 346 061,5 | 400 069,9 | 2,1 | 2,16 | 0,06 |

| Общехозяйственные расходы в процентах от затрат на сырьё, % | 2 595 461,1 | 3 105 180 |

16,2 |

16,83 |

0,63 |

| Коммерческие расходы в процентах от затрат на заработную плату, % | 216 288,42 | 250 043,71 |

1,2 |

1,35 |

0,15 |

| Полная себестоимость | 15 791 184,52 | 18 447 541,21 |

100% |

100% |

За прошедший период полная себестоимость продукции увеличилась на 14,3%. Расход на сырьё и материалы возрос на 1,6%, возросли также общехозяйственные и общепроизводственные расходы, в то же время расход на единый социальный налог от заработной платы понизился.

3) Определим изменение общей суммы затрат на производство в отчётном году по сравнению с базисным вследствие изменения объёма произведённой продукции.

Для оценки абсолютного изменения себестоимости всей продукции (работ, услуг) исчисляют изменение затрат отчётного периода по сравнению с базисным периодом по формуле:

![]() , где

, где

z1,0 - себестоимость единицы продукции; q1,0 – количество произведённой продукции за период; З – затраты на производство продукции.

∆З = 18 447 541,21 -15 791 184,52 = 2 656 356,69 руб.

Вывод: за прошедший период общая сумма затрат на производство в следствие изменения объёма произведённой продукции возросла на 2 656 356,69 руб. А себестоимость одной единицы продукции возросла с 3 317,47 до 3 764,8 рост себестоимости составил 13,48%.

4) Определим индекс затрат на 1 руб. реализованной продукции. Для этого, определим фактические затраты на один рубль произведённой продукции в отчётном и базисном периоде по формулам:

, где p – отпускная цена единицы продукции равная:

, где p – отпускная цена единицы продукции равная:

P1 = 7 840 743/4900 = 1 600 руб.

S1 = (3 764,8*4 900)/(4 900*1 600) = 18 447 541,2/7 840 743= 2,35;

, где p0 = 7 469 879,5/4 760 = 1 569,3

, где p0 = 7 469 879,5/4 760 = 1 569,3

S0 = 15 791 184,52/7 469 879,5 = 2,11.

Определим индекс фактического изменения затрат на 1 руб. продукции по формуле:

Is= 2,35/2,11 = 1,113

5) Определим влияние изменения затрат по отдельным статьям на общий процент отклонения себестоимости отчётного года от базисных значений. Данные приведём в Таблице 4.4

Таблица 4.4

| Статьи баланса | Затраты на произведённую продукцию в базисном и отчётном периоде | Экономия (-), перерасход (+) | Изменение себестоимости продукции в текущем | ||

| Базисный период | Отчётный период | В абсолют-ном выраже-нии, д.е. | В относительном выражении, % | периоде по сравнению с базисным, % | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Сырьё, материалы, руб. | 8 651 537 | 10 350 600 | 1 699 063 | 19,63 | 10,7 |

| 2. Возвратные отходы, руб. | 4 235,7 | 4 570,3 | 334,6 | 7,89 | 0,002 |

| 3. Топливо и энергия всех видов на технологические цели, руб. | 1 038 184,4 | 1 175 806,2 |

137 621,8 |

13,25 |

0,87 |

| 4. Заработная плата основных рабочих, руб. | 2 162 884,2 | 2 500 437,1 | 337 552,9 | 15,6 | 2,13 |

| 5. Единый социальный налог от заработной платы основных рабочих, руб. | 216 288 | 25 004,3 | -191 283,7 | -88,4 | -1,21 |

| 6. Расходы на подготовку и освоение производства новых видов продукции, руб. | 259 546,1 | 18 600 | -240 946,1 | -92,8 | -1,52 |

| 7. Потери от брака, руб. | 2 130 | 2 000 | -130 | -6,1 | -0,0008 |

| 8. Расходы по содержанию и эксплуатации оборудования, руб. | 562 349,9 | 638 400 |

76 050,1 |

13,5 |

0,48 |

| 9.Общепроизводственные расходы в процентах от затрат на заработную плату, % | 346 061,5 | 400 069,9 | 54 008,4 | 15,6 | 0,3 |

| 10. Общехозяйственные расходы в процентах от затрат на сырьё, % | 2 595 461,1 | 3 105 180 |

509 718,9 |

19,63 |

3,2 |

| 11. Коммерческие расходы в процентах от затрат на заработную плату, % | 216 288,42 | 250 043,71 |

33 755,29 |

15,6 |

0,2 |

| Полная себестоимость | 15 791 184,52 | 18 447 541,21 |

2656356,7 |

16,8 | |

Из произведённых расчётов видно, что себестоимость затрат за прошедший период возросла на 16,8%., несмотря на экономию затрат по статьям 5; 6; 7 в сумме на 2,73%. Большой перерасход (10,7%) составила статья затрат №1 (сырьё и материалы). также увеличились общехозяйственные расходы и заработная плата основных рабочих.

Задача № 5

Статистика цен

Требуется: Рассчитать показатели, характеризующие изменение цен, объёма реализации продукции, оценить влияние цены и количества реализованной продукции на результативный стоимостный показатель. Проанализировать среднюю цену реализации молока на рынке различными производителями и оценить динамику этого процесса. Сделать выводы.

Исходные данные:

Таблица 5.1

| Данные о ценах и стоимости произведенной продукции | ||

| Показатель | Базисный период | Отчётный период |

| Стоимость реализованной продукции в ценах соответствующего периода, руб. | ||

| молоко | 137 790 | 169 050 |

| сметана | 21 760 | 23 290 |

| творог | 19 140 | 19 600 |

| масло животное | 45 000 | 48 800 |

| йогурт | 4 800 | 5 000 |

| майонез | 4 320 | 3 950 |

| варенец | 1 450 | 1 800 |

| соевый творог | 2 400 | 2 280 |

| Изменение цен на продукцию (ip), % | ||

| предприятие 1 | 9 | 11,5 |

| предприятие 2 | 8,5 | 10,5 |

| предприятие 3 | 8 | 8,5 |

| предприятие 4 | 10 | 11 |

| Объём реализации молока у производителей, л | ||

| предприятие 2 | 7 800 | 7 940 |

| предприятие 3 | 2 100 | 2 700 |

| предприятие 4 | 4 930 | 4 950 |

Таблица 5.2

| Распределение расчётных показателей |

| 1) Индивидуальные индексы физического объёма и цен |

| 2) Общий индекс цен |

| 3) Общий индекс физического объёма продукции |

| 4) Общий индекс стоимости реализованной продукции |

| 5) Сумма экономии или дополнительных затрат покупателей за счёт изменения цен на йогурт, майонез, варенец, соевый творог |

| 6) Сумма экономии или дополнительных затрат покупателей за счёт изменения цен в целом на все продукты |

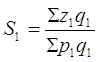

| 7) Средняя для города цена реализации молока разными производителями |

Решение:

1) Определим индивидуальные индексы физического объёма и цен.

Индивидуальный индекс динамики определяется как отношение цены конкретного i-го продукта (товара) отчётного периода (1) к цене базисного периода (0), т.е.:

, где pi1, pi2 – цена конкретного продукта в отчётном и базисном периоде соответственно.

, где pi1, pi2 – цена конкретного продукта в отчётном и базисном периоде соответственно.

а) определим индивидуальные индексы физического объёма каждого продукта, данные приведем в таблице 5.3

Таблица 5.3

| Реализовано продукции, кг | Базисный период | Отчётный период |

| Рост, снижение % |

| молоко | 15 310 | 14 700 | 0,96 | - 4% |

| сметана | 640 | 685 | 1,07 | 7% |

| творог | 580 | 560 | 0,96 | - 4% |

| масло животное | 600 | 610 | 1,01 | 1% |

| всего | 17 130 | 16 555 |

Из таблицы 5.3 видно, что за прошедший период объём реализованного молока творога понизился на 4%, объём реализованных сметаны, масла животного повысился на 7 и 1% соответственно.

б) Определим индивидуальные индексы цен каждого продукта. Данные приведём в таблице 5.4

Таблица 5.4

| Стоимость реализованной продукции в ценах соответствующего периода, руб. | Базисный период | Отчётный период |

| Рост, снижение, % |

| молоко | 137 790 | 169 050 | 1,22 | 22 |

| сметана | 21 760 | 23 290 | 1,07 | 7 |

| творог | 19 140 | 19 600 | 1,02 | 2 |

| масло животное | 45 000 | 48 800 | 1,08 | 8 |

| йогурт | 4 800 | 5 000 | 1,04 | 4 |

| майонез | 4 320 | 3 950 | 0,91 | -9 |

| варенец | 1 450 | 1 800 | 1,24 | 24 |

| соевый творог | 2 400 | 2 280 | 0,95 | -5 |

| всего | 236 660 | 273 770 |

Из таблицы 5.4 видно, что за прошедший период, цены на все продукты, кроме майонеза и соевого творога повысились.

2) Определим общий индекс цен. По индексу Э. Ласпейерса:

, где

, где

p – цена продукции; q – её количество.

ip= 273 770/236 660 = 1,15

Общий рост цен составил 15%.

3) Определим общий индекс физического объёма продукции по формуле:

Iq = 16 555/17 130 = 0,96

Общий объём произведённой продукции снизился на 4%

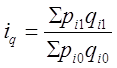

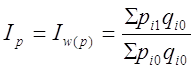

4) Определим общий индекс стоимости реализованной продукции iw(p) по формуле:

Ip= 1 112 709 100 /2 541 732 650

Ip= 0,43

Вывод: стоимость реализованной продукции увеличилась на 43%

5) Определим сумму экономии или дополнительных затрат покупателей за счёт изменения цен на йогурт, майонез, варенец, соевый творог, данные изменения цен (в процентах) даны по условию. Рассчитаем изменения, данные приведём в таблице 5.5

Таблица 5.5

| Продукция | Стоимость реализованной продукции | Изменение цен на продукцию (ip), % | Стоимость продукции с учётом изменения цен | |||

| Базисный период | Отчётный период | Базисный период, % | Отчётный период, % | Базисный период | Отчётный период | |

| йогурт | 4 800 | 5 000 | 1,00 | 1,04 | 4 848 | 5 052 |

| майонез | 4 320 | 3 950 | 1,00 | 1,00 | 4 363,20 | 3 989,50 |

| варенец | 1 450 | 1 800 | 1,00 | 1,20 | 1 464,50 | 1 821,60 |

| соевый творог | 2 400 | 2 280 | 1,00 | 0,80 | 2 654 | 2 298,24 |

| всего | 12 970 | 13 030 | 1,47 | 2,3 | 13 161,34 | 13 330 |

Вывод: в связи с изменением цен на йогурт, майонез, варенец, соевый творог дополнительные затраты покупателей возросли в базисном периоде на 1,47%; в отчётном периоде на 2,3%, в денежном измерении: на 191,34 и 300 руб. соответственно.

6) Определим сумму экономии или дополнительных затрат покупателей за счёт изменения цен в целом на все продукты, сравнив сумму цен на все продукты отчётного периода и базисного периода:

Σq0p0 = 137 790+21 760+19 140+ 45 000+4 848+4 363,20 + 1 464,50 + 2 654

Σq0p0 = 237 019,70

Σq1p1 = 169 050+23 290+19 600+48 800+5 052+3 989,5+1 821,6+2 298,24

Σq1p1 = 273 901,34

Σq0p0 - Σq1p1 = 237 019,70 - 273 901,34 = -36 881,64

Вывод: дополнительные затраты покупателей за счёт изменения цен в целом на все продукты за прошедший период возросли на 36 881,64 или 15,56%.

7) Определим среднюю для города цену реализации молока разными производителями. По условию, даны три предприятия (2; 3; 4).

Средняя цена базисный период = (8,5 + 8 + 10)/3 = 8,83 руб.;

Средняя цена отчётный период = (10,5 + 8,5 + 11)/3 = 10 руб.

Вывод: за прошедший период средняя цена за 1L молока возросла на 1,17 руб.

Задача № 6

Статистика финансового состояния предприятия

Требуется: по данным балансов реального предприятия, не менее чем за два периода (квартала или года), любой организационно-правовой формы и вида деятельности оценить статистическими методами структуру баланса (с помощью показателей структуры), выявить и охарактеризовать основные тенденции изменения структуры в динамике (с применением методов динамического анализа). Сделать выводы о характере и закономерности изменения динамики, а также оценить устойчивость предприятия.

Решение: для решения данного задания используем бухгалтерский баланс ОАО акционерного общества страхования компании «Русский мир» за период с 01 января по 31 декабря 2005 года (Приложение №1).

1) Для выполнения аналитических исследований и оценок структуры актива и пассива баланса произведем группировку его статей, отразив главные, существенные черты структуры баланса приемом агрегирования (уплотнения) статей баланса с разной степенью детализации. Расчеты оформим в таблицу.

Таблица 6.1

Показатели структуры

| Статьи баланса | Базисный период | Отчётный период | Расчетные показатели, базисного периода, % удельный вес статьи баланса предприятия, руб. | Расчетные показатели, отчетного периода, % удельный вес статьи баланса предприятия, руб. | Разница отчетного и базисного периода статей баланса предприятия, % | |

|

| АКТИВ | |||||

| 1. внеобортные активы | 2 074 057 | 2 080 804 | 60,41 | 51,20 | -9,21 | |

| 2. оборотные активы | 1 359 739 | 1 982 964 | 39,59 | 48,80 | 9,21 | |

| баланс | 3 433 796 | 4 063 768 | 100 | 100 | 0 | |

|

|

| ПАССИВ |

|

|

| |

| 3. капитал и резервы | 2 627 355 | 3 559 469 | 76,52 | 87,59 | 11,07 | |

| 4. долгосрочные пассивы | 155 | 155 | 0,0045 | 0,0038 | -0,0007 | |

| 5. краткосрочные пассивы | 806 286 | 504 144 | 23,48 | 12,41 | -11,07 | |

| баланс | 3 433 796 | 4 063 768 | 100 | 100 | 0 |

Таблица 6.2

Показатели динамики

| Статьи баланса | Базисный период, % | Отчетный период, % | Относительные показатели, динамики базисного периода, % статьи баланса предприятия, руб | Относительные показатели, динамики отчетного периода, % статьи баланса предприятия, руб. | Разница относительного показателя динамики отчетного и базисного периода статей баланса предприятия, % | |

| 1. внеобортные активы | 60,41 | 51,2 | 39,59 | 48,8 | 9,21 | |

| 2. оборотные активы | 39,59 | 48,80 | 60,41 | 51,20 | -9,21 | |

| баланс | 100 | 100 |

|

| 0 | |

| 3. капитал и резервы | 76,52 | 87,590 | 23,48 | 12,41 | -11,07 | |

| 4. долгосрочные пассивы | 0,0045 | 0,0038 | 99,99 | 99,9962 | 0,006 | |

| 5. краткосрочные пассивы | 23,48 | 12,405 | 76,52 | 87,59 | 11,07 | |

| баланс | 100 | 100 |

|

| 0 |

Как видно из расчётов, за прошедший период рост оборотных активов снизился на 9,21%, в то же время динамика роста оборотных активов составила 9,21%. Возросла статья 3 (капитал и резервы) на 11,07 по сравнению с предшествующим периодом. Также за прошедший период сумма краткосрочных обязательств понизилась на 11,07%. Данные выводы свидетельствуют о достаточно стабильном финансовом положении компании.

2) Рассмотрим показатели динамики, которые характеризуют изменения структуры баланса, рассчитаем абсолютный прирост (скорость роста), темп роста.

Абсолютный прирост удельного веса показателя баланса, показывающий, на какую величину в процентах возросла или уменьшилась данная структурная часть в i-тый период, исчисляется по формуле:

![]() , где

, где

di- значение показателя баланса в i-тый период; di-1 – значение показателя баланса в (i-1) период.

Темп роста Т удельного веса, представляющий собой отношение удельного веса показателя в i-тый период времени к удельному весу в предшествующий период, исчисляется по формуле:

Произведём расчеты, оформим в таблицу 6.3 и 6.4

Таблица 6.3

Показатели динамики

| Статьи баланса | Базисный период | Отчётный период | Цепной темп | Базисный темп | Темп прироста, % |

| АКТИВ | |||||

| 1. Оборотные активы | 2 074 057 | 2 080 804 | -6 747 | 6 747 | 0,326 |

| 2. Необоротные активы | 1 359 739 | 1 982 964 | -623 225 | 623 225 | 45,83 |

| БАЛАНС | 3 433 796 | 4 063 768 | -629 972 | 629 973 | 18,346 |

| ПАССИВ | |||||

| 1. Капитал и резервы | 2 627 355 | 3 559 469 | -932 114 | 932 114 | 35,477 |

| 2. Долгосрочные пассивы | 155 | 155 | 0 | 0 | 0 |

| 3. Краткосрочные пассивы | 806 286 | 504 144 | -302 142 | -302 142 | 37,473 |

| БАЛАНС | 3 433 796 | 4 063 768 | -629 972 | 629 972 | 18,346 |

Таблица 6.4

Показатели темпа роста Т удельного веса

| Статьи баланса | Базисный период | Отчётный период | Расчетные показатели, базисного периода, % удельный вес статьи баланса предприятия, руб. | Расчетные показатели, отчетного периода, % удельный вес статьи баланса предприятия, руб. |

| |

|

| АКТИВ | |||||

| 1. внеобортные активы | 2 074 057 | 2 080 804 | 60,41 | 51,20 | 0,84 | |

| 2. оборотные активы | 1 359 739 | 1 982 964 | 39,59 | 48,80 | 1,23 | |

| баланс | 3 433 796 | 4 063 768 | 100 | 100 |

| |

|

|

| ПАССИВ |

|

|

| |

| 3. капитал и резервы | 2 627 355 | 3 559 469 | 76,52 | 87,59 | 1,14 | |

| 4. долгосрочные пассивы | 155 | 155 | 0,0045 | 0,0038 | 0,84 | |

| 5. краткосрочные пассивы | 806 286 | 504 144 | 23,48 | 12,41 | 0,52 | |

| баланс | 3 433 796 | 4 063 768 | 100 | 100 |

|

По приведённым выше расчётам можно дать следующую оценку финансового состояния предприятия:

Финансовое состояние данного предприятия является устойчивым. Об этом свидетельствует то, что за прошедший период темп прироста активов предприятия составил 18,36%; темп прироста статьи 1. пассива (Капитал и резервы) составил 35,477%. В то же время за прошедший период были погашены краткосрочные обязательства на 37,473%. То есть, при росте активов; капитала и резервов, снижаются статьи краткосрочных пассивов, что говорит об успешной финансовой политике данного предприятия и его привлекательности для клиентов и инвесторов.

Использованная литература

1. Салин В.Н, Шпаковская Е.П.

Социально-экономическая статистика: Учебник. – М.: Юристъ, 2001. – 461с.

2. Статистика.

Методические указания по выполнению контрольной работы для студентов ИИФО. Хабаровск 2001

3. www.elitarium.ru/index.php

Статья Анатолия Георгиевича Поршнева «Анализ ликвидности баланса предприятия»

4. www.statsoft.ru/

статья «Применение методов статистики для оценивания финансового состояния предприятия на основе балансовых данных»

Похожие работы

... потребления, но без учета «челночной» торговли, «оседающих» транзитных товаров и неэквивалентного бартера. Лекция 17 Статистика предпринимательства 1.Социально-экономическая сущность предпринимательства и задачи статистики. 2.Показатели статистики предпринимательства. Особенности статистического изучения малого предпринимательства 3.Тенденции развития малого предпринимательства в ...

... проблем статистической науки и практики. Во-первых, — это теоретические исследования сущности и научных основ социально-экономической статистики в условиях перехода на рыночные отношения. Коренные изменения в общественной и экономической жизни России вызвали необходимость реформирования статистики. Этому было посвящено Всероссийское совещание статистиков, прошедшее в Москве в ноябре 1995 г. ...

... доход ВП - Амортизиция = Чистый Продукт ЧВП = ЧНП +/- сальдо ЧНП в рыночных ценах - Чистые налоги на производство и импорт = главный показатель уровня экономического развития страны = Национальный Доход в факторных ценах. В международной статистической практике национальный доход публикуется в факторных ценах, также в национальных публикациях. ООН публикует НД в рыночных ценах, чтобы взымать со ...

... статистическую информацию, прогнозы, оценки и т.п. в форме печатных изданий, компьютерных дисков, а также путем телефонного переключения с использованием персональных ЭВМ. Основными задачами социально-экономической статистики в условиях рыночной экономики являются систематическое описание и анализ следующих социально-экономических явлений и процессов: численность и структура населения страны, ...

0 комментариев