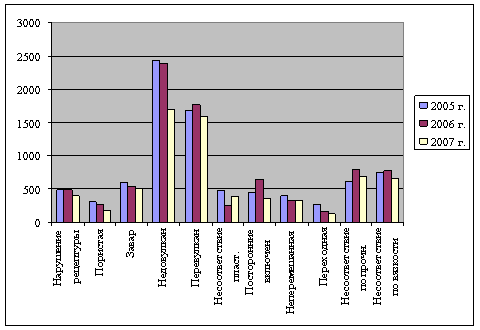

Динамика основных технико – экономических показателей

Анализ финансового состояния ООО «РЛЗ»

Понятие, значение и факторы обеспечения качества продукции

Показатели качества продукции и методы их оценки

Факторы, влияющие на качество продукции

Пути повышения качества на ООО «РЛЗ»

Разработка мероприятий по повышению качества

Расчет эффективности разработанных предложений

Навигация

Расчет эффективности разработанных предложений

Экономическая эффективность мероприятий по повышению качества продукции

101866

знаков

14

таблиц

6

изображений

3.4 Расчет эффективности разработанных предложений

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

Таблица 3.1

Расчет показателей брака

| NN п/п | Показатель, ден. ед. | 2006 | 2007 |

| 1 2 | Себестоимость окончательного брака Расходы по исправлению брака | 20 000 10 000 | 24 000 7 500 |

| 3 | Абсолютный размер брака (стр.1 + стр.2) | 30 000 | 31 500 |

| 4 5 6 | Стоимость брака по цене использования Суммы, удержанные с лиц-виновников брака Суммы, взысканные с поставщиков | 6 000 – – | 6 500 1 500 8 000 |

| 7 | Абсолютный размер потерь от брака (стр.3 + стр.4 - стр.5 - стр.6) | 24 000 | 14 700 |

| 8 | Валовая (товарная) продукция по производственной себестоимости | 400 000 | 420 000 |

| 9 | Относительный размер брака (стр.3 / стр.8 * 100%) | 7,5 | 7,5 |

| 10 | Относительный размер потерь от брака (стр.7 / стр.8 * 100%) | 6,0 | 3,5 |

Из табл. 3.1 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на

(24 000 – 14 700) = 9 300 ден. ед. (3.1)

или на

38,75% (![]() * 100%). (3.2)

* 100%). (3.2)

Относительный размер потерь от брака снизился на

6,0 – 3,5 = 2,5%.

Определим стоимость годной продукции, которая могла бы быть получена при отсутствии брака (Dq). Для этого следует фактический объем товарной продукции в плановых ценах (q1Pпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

Или:

Dq = q1Pпл * dо.б.. (3.3)

Пусть для нашего примера q1Pпл = 500 000 ден. ед.

Тогда:

Dq = 500 000 * ![]() = 28571,4 ден. ед.

= 28571,4 ден. ед.

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

И анализ брака, обнаруженного на предприятии, и анализ реклмаций следует проводить по их причинам:

- производственно-технологическим;

- конструктивных недостатков;

- качества сырья и комплектующих изделий;

- по вине рабочих;

- прочим.

Это позволит более точно определить размер излишне израсходованных средств и пути снижения затрат на обеспечение качества продукции.

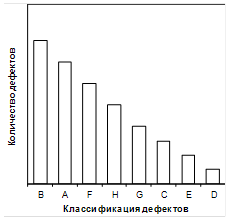

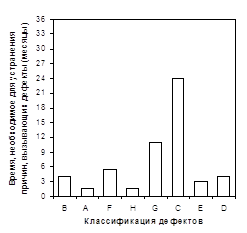

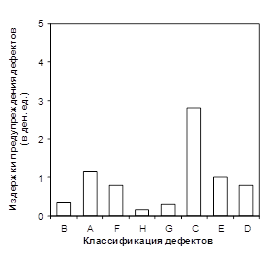

Затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение. В этом могут помочь кривая Парето и дополнительные графики, отражающие издержки, связанные с этими дефектами, оценки издержек, связанных с решением проблем, и оценки времени, требующегося для решения проблем.

Рис. 3.1. Кривая Парето для различных дефектов

Рис. 3.2 Взаимосвязь издержек и дефектов

На рис. 3.1 определяется дефект, приводящий к наибольшему числу отказов, но последующие графики (рис. 3.2, 3.3 и 3.4) показывают, что область наибольшего числа дефектов не соответствует области наибольших издержек для компании, вызываемых браком, поскольку имеющая этот дефект деталь гораздо дешевле, менее важна или легче поддается исправлению. Если деталь изготавливается в гораздо большем количестве по сравнению с остальными, то число дефектов этого вида может ввести в заблуждение, так как большое абсолютное число может составить в данном случае низкий процент. Например, 5% случаев отказа из 10 000 деталей составляет 500 случаев брака, но 20% из 1 000 деталей – «всего лишь» 200 случаев.

Рис. 3.3 Издержки предупреждения брака

Рис. 3.4 Сроки, необходимые для устранения причин, вызывающих дефекты

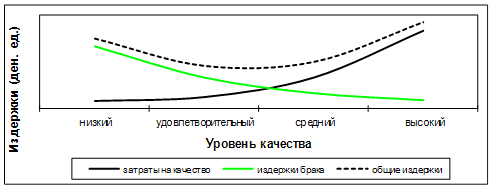

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

![]() Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рис. 3.5

Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рис. 3.5

Рис. 3.5 Экономическая эффективность управления качеством

Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

Выводы и предложения

Исходя из вышеизложенного можно сделать следующие выводы:

История Ростовского литейного завода неразрывно связана с историей всего Ростсельмаша. Литейному заводу отводилась важная роль в обеспечении огромного завода дешевым металлом.

Нынешний этап – этап объединения Ростовского литейного завода и Ростовского завода цветного литья под руководством Панченко Ивана Ивановича является еще одним шагом к укреплению и стабилизации. Ведь теперь мощности завода увеличились, а, следовательно, возросли возможности и перспективы.

Системный подход к обеспечению качества продукции является основой стратегии развития Ростовского литейного завода. Постоянно совершенствующаяся система качества является основой для успешной конкуренции завода на рынке. Жёсткие условия конкуренции и высокие требования потребителей к качеству продукции сформировали у сотрудников предприятия ответственное отношение к выполняемой работе.

Основными принципами, которыми предприятие руководствуется для полного удовлетворения потребностей своих заказчиков, повышения конкурентоспособности предприятия и получения устойчивой прибыли являются:

- ориентация на потребителей, изучение и удовлетворение их требований за счет разработки и освоения новой и совершенствования выпускаемой продукции;

- обеспечение требуемого уровня качества продукции при оптимальных затратах, повышении производительности труда и снижении отходов производства;

- внедрение передовых технологий техническое перевооружение, модернизация и развитие производства;

- совершенствование методов и средств контроля и испытаний продукции а также контроля и управления производственными процессами;

- систематическое повышение профессиональной подготовки и компетентности всех уровней персонала предприятия, в том числе в области управления качеством;

- мотивация качественного и производительного труда, создание благоприятной рабочей обстановки способствующей раскрытию творческих возможностей и воспитанию приверженности интересам коллектива.

В настоящее время предприятие проходит сертификацию по международной системе менеджмента качества по стандартам ИСO 9001:2000.

Обобщение и анализ опыта работы предприятия ООО «РЛЗ» по разработке и внедрению комплексной системы управления качеством позволили, выявить наряду с положительными сторонами и ряд недостатков. Характерными недостатками обеспечения качества продукции на предприятии ООО «РЛЗ» являются: недостаточная информация о качестве объектов в эксплуатации; слабая взаимосвязь между качеством изготовления продукции и стимулированием его повышения; недостаточное внимание к технологической подготовке производства, как важному фактору формирования качества изготовления продукции.

Недостаточное внимание уделяется также контролю за исполнением решений, принимаемых в рамках работ, проводимых по комплексной системы управления качеством.

Для подтверждения конкурентоспособности продукции, начиная с 1999 г., ООО «РЛЗ» занимается вопросами добровольной сертификации. Заявка на сертификацию изделий была подана в Центральный орган по сертификации при Минстрое РФ по изделиям «Изделия технического и культурно-бытового назначения из пластических масс». Эти изделия, помимо испытаний образцов, предполагют обследование производства и наиболее надежно гарантирует стабильность качества серийно выпускаемой продукции.

Затраты на обеспечение качества продукции являются частью общих затрат на производство и эксплуатацию продукции за весь период её службы. С экономических позиций эти затраты представляют собой сумму текущих и единовременных затрат, используемых изготовителем и потребителем на всех этапах жизненного цикла продукции

Анализ расходов на качество проводится в основном с целью определения важнейших и первоочередных задач по повышению качества. В зависимости от целей, задач анализа на качество и возможностей получения необходимой информации методу управления затратами могут быть различны. На это влияет и прохождение продукцией определенного этапа деятельности предприятия.

Направленность совершенствования действующей системы управления качеством продукции должна быть таковой, чтобы было обеспечено её функционирование на основе реального механизма управления качеством, сориентированного на изготовление конкурентоспособной продукции, удовлетворяющей требованиям имеющихся и потенциальных заказчиков.

Политика предприятия должна быть направлена на достижение высокого качества. Брак, являющийся его противоположностью, может возникнуть на любом предприятии. Но в любом случае затраты на брак также необходимо анализировать.

Умело организованный анализ затрат на качество и затрат брака может стать источником значительной экономии для предприятия, а также может повысить имидж предприятия в глазах потенциальных клиентов.

Политика предприятия должна быть направлена на достижение высокого качества. Брак, являющийся его противоположностью, может возникнуть на любом предприятии. Но в любом случае затраты на брак также необходимо анализировать.

Основной причиной брака на ООО «РЛЗ» явилась поставка некачественного сырья или иных видов материальных ресурсов.

В отчетном году, основываясь на опыте предыдущего периода, предприятие заключило договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 9300 тыс. руб. Исходя из этого относительный размер потерь от брака снизится на 2,5%.

Стоимость годной продукции, которая могла бы быть получена при отсутствии брака составляет 28571,4 тыс. руб.

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение.

Умело организованный анализ затрат на качество и затрат брака может стать источником значительной экономии для предприятия, а также может повысить имидж предприятия в глазах потенциальных клиентов.

Список информационных источников

1. О сертификации продукции и услуг (с изменениями и дополнениями на 2 марта 1998 года) Закон Российской Федерации от 10. 06. 93 N 5151-1

2. О стандартизации (с дополнениями от 27 декабря 1995 года) Закон Российской Федерации от 10. 06. 93 N 5154-1

3. Об организации работ по стандартизации, обеспечению единства измерений, сертификации продукции и услуг (с изменениями от 12 января 1996 года) Постановление Правительства Российской Федерации от 12. 02. 94 N 100

4. Соглашение Госстандарта России и Госсанэпидемнадзора России «О сертификации продукции»

5. Система качества. Сборник нормативно-методических документов. М.: изд-во Стандартов,2007 г.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа.– М.; Финансы и статистика, 2006 г.

7. Басовский Л.Е., Протасьев В. Б. Управление качеством: Учебник. – М.: ИНФРА – М, 2007. –212 с. – (Серия” Высшее образование”).

8. Бодди Д., "Основы управления качеством", Санкт-Петербург, "Питер", 2006 г.

9. Варакута С.А. Управление качеством продукции: Учебное пособие. – М.: ИНФРА – М, 2007. –207 с. - (Серия ” Вопрос – Ответ”).

10. Гличев А.В., Круглов М. И. «Управление качеством продукции»

М: «Экономика» 2007 г.

11. Зайцев Н.Л., "Экономика промышленного предприятия", М., "Инфра-М", 2007 г.

12. Ильенкова С.Д. Управление качеством – М: ЮНИТИ, 2006 г.

13. Каплен Г. «Практическое введение в управление качеством» М: «Издательство стандартов»,2006 г.

14. Кумэ Х. Статистические методы повышения качества – М.: Финансы и статистика, 2007 г.

15. Купряков Е. М. Стандарт и качество промышленной продукции.2007 г.

16. Лапидус В.А. Звезды качества, Стандарты и Качество. – 2007 г.

17. Лаштдуо В.А. Статистические методы, всеобщее управление качеством, сертификация и кое-что еще..., Стандарты и качество. – 2002 г.

18. Моисеева Н.К. Функционально-стоимостный анализ. Теория и практика.– М.: Электроника, 2007 г.

19. Мхитарян В.С. Статистические методы в управлении качеством продукции. – М.: Финансы и Статистики,2007г.

20. Робертсон А. Управление качеством. – М: Прогресс, 2005 г.

21. "Управление качеством продукции ИСО 9000 – ИСО 9004, ИСО 8402", М., "Издательство стандартов", 2006 г.

22. Фейгенбаум А. Контроль качества продукции. – М: Экономика, 2007 г.

23. Швец В.Е. "Менеджмент качества" в системе современного менеджмента. Стандарты и качество, 2007 г.

24. Гличев А. В. «Новвоведения, маркетинг и управление качеством» «Стандарты и качество»// №10, 2007 г.

25. Варгина М.К. Направления совершенствования работ по управлению качеством в регионах мира. //Сертификация.-2006 г.- №1.- с.10.

26. Версан В.Г., Панкина Г.В. О некоторых актуальных направлениях развития сертификации. // Сертификация.-2006 г.-№3.-с.5.

27. Версан В.Г. Организация работ на предприятии (в рамках системы качества) по подготовке продукции к сертификации. //Сертификация.-2006 г.-№3.

28. Воскобойников В. Новые подходы к управлению качеством продукции.// Экономика и жизнь. - 2007.- №50 - с.15.

29. Гличев А.В. Очерки по экономике и организации управления качеством продукции. // Стандарты и качество. - 2007.-№4.- с. 50.

30. Карначева Т. Г. Оценка затрат на качество продукции // Автоматизация и современные технологии, №6, 2007 г.

31. Рахлин К.М. Организация учёта и оценки затрат предприятия на качество. // Стандарты и качество.- 2007.- №3.- с.34.

32. Чайка И.И. Кризисный период экономики и проблемы управления качеством. //Сертификация.- 2007.- №3.-с.13.

33. Бухгалтерская отчётность предприятия ООО «РЛЗ» за 2006 – 2007 гг.

34. Прочая внутренняя документация предприятия ООО «РЛЗ»

Похожие работы

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... разнообразные рычаги воздействия на субъекты хозяйственной деятельности и целые отрасли и выступает не только в роли координатора развития народного хозяйства, но и партнера в бизнесе. 3.2 Пути повышения качества продукции на ОАО «Нижнекамскшина» Перед шинной промышленностью России стоит нелегкий выбор: полностью прекратить свое существование в ближайшие пять-десять лет или предпринять ...

... . Предполагается снижение уровня дефектов, выявленных на этапах сборки, приемки и инспекционного контроля на 25%, уменьшение количества рекламаций на 30%. Для определения экономической эффективности предложенных мероприятий по повышению конкурентоспособности и качества продукции необходимо рассчитать затраты, которые понесет предприятие и результаты, которые будут получены при их реализации. ...

... в достижения, в повышение качества продукции. При этом появится возможность наряду с учетом количественных показателей (выработка и др.) учитывать и качество работы. 4. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА Экономический эффект от перехода на новый нормативный уровень качества конечной продукции строительного производства (зданий, сооружений) в ...

0 комментариев