Навигация

Экономическая эффективность сельскохозяйственного производства и пути повышения

37749

знаков

14

таблиц

0

изображений

2. Экономическая эффективность сельскохозяйственного производства и пути повышения

В основе экономического прогресса любого общества лежит повышение эффективности общественного производства. Высшим критерием эффективности является полное удовлетворение общественных и личных потребностей при наиболее рациональном использовании имеющихся ресурсов. Экономическая эффективность показывает конечный полезный эффект от применения средств производства и живого труда, в сельском хозяйстве это получение максимального количества продукции при наименьших затратах. Это достигается за счет рационального использования земельных, материальных и трудовых ресурсов.

Для оценки экономической эффективности сельского хозяйства необходимы конкретные показатели, отражающие влияние различных факторов на процесс производства. Экономическая эффективность сельскохозяйственного производства характеризуется системой натуральных и стоимостных показателей. Исходным являются натуральные показатели: урожайность сельскохозяйственных культур и продуктивность животных, но чтобы получить соизмеримые величины затрат и результатов объем производимой продукции переводят в стоимостную форму.

Стоимостные показатели имеют не только учетное, но и экономическое значение, так как они участвуют в развитии товарно-денежных отношений, а продукт производства выступает в качестве товара на рынке. Основными стоимостными показателями экономической эффективности сельскохозяйственного производства являются валовой доход, чистый доход и прибыль.

Основными путями повышения экономической эффективности являются рост валовой продукции, снижение затрат на производство и совершенствование каналов реализации.

2.1 Эффективность использования земельных ресурсов

Все землепользователи обязаны, заботится о повышении эффективности использования закрепленных за ними земель. Основными показателями эффективности использования земель являются объемы производства валовой продукции, товарной продукции и прибыли с единицы земельной площади.

Табл. 7. Показатели уровня экономической эффективности использования земли в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Показатели | 2005 | 2006 | Отклонения (+,–) |

| 1. Площадь сельскохозяйственных угодий, га. | 8930 | 8977 | 47 |

| 2. Стоимость валовой продукции, всего, тыс. руб. | 19185 | 23738 | 4553 |

| а) растениеводства, тыс. руб. | 10278 | 12306 | 2028 |

| б) животноводства, тыс. руб. | 8760 | 11155 | 2395 |

| 3. Прибыль от реализации продукции всего, тыс. руб. | 197 | 969 | 772 |

| а) растениеводства, тыс. руб. | 799 | 826 | 27 |

| б) животноводства, тыс. руб. | -617 | 152 | -465 |

| 4. Выход валовой на 100 га сельскохозяйственных угодий, всего тыс. руб. | 215 | 264 | 49 |

| а) растениеводства, тыс. руб. | 115 | 137 | 22 |

| б) животноводства, тыс. руб. | 98 | 124 | 26 |

| 5. Прибыль на 100 га сельскохозяйственных угодий, всего тыс. руб. | 2.2 | 10.8 | 8.6 |

| а) растениеводства, тыс. руб. | 8.9 | 9.2 | 0.3 |

| б) животноводства, тыс. руб. | -6.9 | 1.7 | -5.2 |

Производство валовой продукции на 100 га. сельскохозяйственных угодий в 2006 г. составляет 264 тыс. руб. по сравнению с 2005 г. произошло

увеличение на 49 тыс. руб. Выход валовой продукции на 100 га. сельскохозяйственных угодий в отрасли растениеводства выше, чем в отрасли животноводства на 13 тыс. руб. Прибыль на 100 га. сельскохозяйственных угодий в 2006 г. составляет 10.8 тыс. руб. это выше, чем в 2005 г. на 8.6 тыс. руб. Прибыль на 100 га. отрасли растениеводства составляет 9.2 тыс. руб. Прибыль на 100 га. отрасли животноводства составляет 1.7 тыс. руб.

2.2 Эффективность использования основных средствВажную роль материально-технической базы составляют основные и оборотные производственные фонды. Увеличение основных и оборотных фондов, повышение фондообеспеченности и фондовооруженности способствует росту производительности труда и увеличение производства продукции. От наличия темпов роста и эффективности использования основных и оборотных фондов зависят и конечные результаты работы предприятия.

Табл. 8. Показатели эффективности использования основных и оборотных фондов в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Показатели | 2005 | 2006 | Отклонения (+,–) |

| 1. Среднегодовая стоимость основных фондов, тыс. руб. | 25857 | 26445 | 588 |

| 2. Среднегодовая стоимость оборотных фондов, тыс. руб. | 15600 | 15958 | 358 |

| 3. Стоимость валовой продукции (по себестоимости), тыс. руб. | 19185 | 23738 | 4553 |

| 4. Прибыль от реализации продукции, тыс. руб. | 197 | 969 | 772 |

| 5. Выручка от реализации продукции, тыс. руб. | 9208 | 11025 | 1817 |

| 6. Фондоотдача, руб. | 0.74 | 0.9 | 0.16 |

| 7. Фондоемкость, руб. | 1.3 | 1.1 | -0.2 |

| 8. Коэффициент оборачиваемости оборотных средств. | 0.6 | 0.7 | 0.1 |

| 9. Норма прибыли, %. | 0.5 | 2.3 | 1.8 |

| 10. Выход валовой продукции на 100 руб. основных и оборотных фондов. | 46.3 | 56 | 9.7 |

Фондоотдача и фондоемкость отражают все основные факторы влияющие на использование основных фондов и на увеличение производства сельскохозяйственной продукции. Уровень фондоотдачи показывает в какой степени основные фонды обеспечивают увеличение валовой продукции, а уровень фондоемкости сколько применено средств для производства единицы продукции.

Из таблицы 8 видим, что фондоотдача в 2006 г. составила 0.9 руб., по сравнению с 2005 г. фондоотдача увеличилась на 0.16 руб. Коэффициент оборачиваемости – это показатель эффективности использования оборотных средств. Коэффициент оборачиваемости в 2006 г. составил 0.7, произошло увеличение на 0.1. Норма прибыли в хозяйстве в 2006 г. составила 2.3%, по сравнению с 2005 г. норма прибыли увеличилась на 1.8%. Увеличился выход валовой продукции на 100 руб. основных и оборотных средств на 9.7 руб. и составил 2006 г. 56 руб. Следовательно уровень интенсивности использования фондов повышается, это значит, что темп роста валовой продукции и прибыли возрастает быстрее, чем темп роста основных и оборотных средств.

2.3 Эффективность использования трудовых ресурсовТруд людей – основной источник общественного блага. Производить продукцию больше с наименьшими затратами труда и средств – цель к достижению которой служит анализ использования рабочей силы и производительности труда. Чем больше продукции производится в единицу времени или чем меньше рабочего времени затрачивается на производство единицы продукции, тем выше производительность труда. Уровень производительности труда определяется как в стоимостных так и в натуральных показателях.

Табл. 9. Производительность труда в целом по хозяйству и по отраслям в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Показатели | 2005 | 2006 | Отклонения (+,–) |

| 1. Стоимость валовой продукции, всего, тыс. руб. | 19185 | 23738 | 4553 |

| а) в растениеводстве, тыс. руб. | 10278 | 12306 | 2028 |

| б) в животноводстве, тыс. руб. | 8760 | 11155 | 2395 |

| 2. Среднегодовая численность работников занятых в сельскохозяйственном производстве, чел. | 137 | 127 | -10 |

| 3. Отработан в сельском хозяйстве, всего, тыс. чел. час. в том числе | 311 | 278 | 24 |

| а) в растениеводстве, тыс. чел. час. | 113 | 101 | -12 |

| б) в животноводстве, тыс. чел. час. | 116 | 110 | -6 |

| 4. Произведенено валовой продукции: а) на 1 среднегодового работника занятого в сельскохозяйственном производстве, руб. | 140036 | 186913 | 46877 |

| б) на 1 чел. час, руб. в том числе | 62 | 85 | 23 |

| – в растениеводстве, руб. | 91 | 122 | 31 |

| – в животноводстве, руб. | 76 | 101 | 25 |

Производство валовой продукции на 1 среднегодового работника в 2006 г. составляет 186913 руб., по сравнению с 2005 г. годовая производительность труда повысилась на 46877 руб. Производство валовой продукции на 1 чел. час в целом по хозяйству в 2006 г.составляет 85 руб., произошло увеличение часовой производительности труда в целом по хозяйству на 23 руб. Часовая производительность труда отрасли

растениеводства составляет 122 руб., произошло повышение по сравнению с 2005 г. на 31 руб. В отрасли животноводства повысилась производительность труда часовая на 25 руб. и составила в 2006 г. 101 руб.

В отрасли растениеводства производительность труда часовая выше чем отрасли животноводства на 21 руб. Это говорит о том, что уровень механизации в отрасли растениеводства выше чем отрасли животноводства.

В целом трудовые ресурсы в 2006 г. стали использоваться более эффективно.

Главный принцип оплаты труда состоит в том, что повышение оплаты труда должно сопровождаться опережающим ростом производительности труда. Соблюдение этого принципа обеспечивает расширенное воспроизводство сельскохозяйственной продукции, создает нормальные пропорции между потреблением и накоплением.

Табл. 10. Показатели роста производительности труда и оплата труда в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Показатели | 2005 | 2006 |

| 1. Производство валовой продукции на 1 среднегодового работника, руб. | 131404 | 174544 |

| 2. Тоже в% к предыдущему году | 100 | 132.8 |

| 3. Заработная плата 1 среднегодового работника в год, руб. | 23781 | 28507 |

| 4. Тоже в% к предыдущему году | 100 | 119.9 |

Темп роста заработной платы составил 119.9%, а темп роста производительности труда составил 132.8%. В данном хозяйстве наблюдается повышение темпов роста производительности труда над темпами роста оплаты труда. Следовательно в хозяйстве может вестись расширенное воспроизводство.

2.4 Экономическая эффективность производства по видам продукции

Для повышения эффективности сельскохозяйственного производства необходимо наращивать производство продукции, но и рационально использовать ее в хозяйстве и распределить по каналам реализации. В процессе реализации продукции хозяйством перечисляется выручка, которая должна возмещать производственные затраты и обеспечивать получение прибыли. На каждом предприятии реализация продукции должна происходить в соответствии с планом по ее объему, ассортименту и срокам.

Табл. 11. Прибыль и рентабельность производства основных видов продукции в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Вид продукции. | Выручка, тыс. руб. | Себестоимость, тыс. руб. | Прибыль (убыток), тыс. руб. | Уровень рентабельности, %. | ||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Пшеница | 876 | 805 | 654 | 569 | 222 | 236 | 33.9 | 41.5 |

| Рожь | 744 | 861 | 429 | 586 | 315 | 275 | 73.4 | 46.9 |

| Гречиха | 228 | 154 | 154 | 70 | 74 | 84 | 48.1 | 120 |

| Подсолнечник | 922 | 1120 | 786 | 945 | 136 | 175 | 17.3 | 18.5 |

| Ячмень | 405 | 265 | 353 | 208 | 52 | 57 | 14.7 | 27.4 |

| КРС | 1987 | 3267 | 2713 | 3832 | -726 | -565 | -26.8 | -14.7 |

| Лошади | 252 | 23 | 274 | 24 | -22 | -1 | -8 | -4.2 |

| Молоко цельное | 2731 | 3524 | 2155 | 2363 | 576 | 1161 | 26.7 | 49.1 |

| Продукция животноводства собственного производства | 381 | 389 | 822 | 846 | -441 | -457 | -53.7 | -54 |

Прибыльными видами продукции в хозяйстве является производство пшеницы. Прибыль от реализации этой продукции в 2006 г. составила 236 тыс. руб., по сравнению с 2005 г. повысилась на 14 тыс. руб. Уровень рентабельности составил 41.5%. Прибыль от реализации молока в 2006 г. составила 1161 тыс. руб., по сравнению с 2005 г. она повысилась на 585 тыс. руб. Уровень рентабельности составил 49.1%. Убыточными видами продукции в хозяйстве является продукция животноводства собственного производства. Убыток от реализации этого вида продукции в 2006 г. составил 457 тыс. руб. Также производство КРС является убыточным. Убыток от реализации составляет 565 тыс. руб.

Цена – один из ключевых элементов рыночной экономики. От цены зависит, как возмещение издержек производства, так и прибыль. Цена есть объективная категория, ее величина обусловлена действием законов стоимости, спроса и предложения.

Табл. 12. Расчет финансовых результатов от реализации отдельных видов продукции в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Вид продукции | Цена, руб. | Себестоимость 1 ц., руб. | Прибыль (убыток) в расчете на 1 ц, руб. | |||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| Зерновые и зернобобовые | 302 | 278 | 261 | 191 | 41 | 87 |

| Пшеница | 308 | 324 | 230 | 229 | 78 | 95 |

| Рожь | 260 | 235 | 150 | 160 | 110 | 75 |

| Гречиха | 465 | 703 | 314 | 320 | 151 | 383 |

| Подсолнечник | 517 | 450 | 441 | 380 | 76 | 70 |

| Ячмень | 319 | 234 | 278 | 184 | 41 | 50 |

| Скот и птица в живой массе | 3515 | 4589 | 750 | 855 | 2765 | 3734 |

| КРС | 3561 | 4588 | 733 | 853 | 2828 | 3735 |

| Лошади | 3190 | 4600 | 920 | 1643 | 2270 | 2330 |

| Молоко цельное | 449 | 568 | 1267 | 1491 | -818 | -923 |

| Мясо и мясопродукты | 2241 | 2329 | 464 | 460 | 1777 | 1869 |

Цена реализации 1 ц. зерновых в 2006 г. составила 278 руб. Прибыль в расчете на 1 ц. зерновых в 2006 г. составляет 87 руб., по сравнению с 2005 г. она увеличилась на 46 руб. Цена реализации 1 ц. гречихи в 2006 г. составила 703 руб. Прибыль в расчете на 1 ц. гречихи в 2006 г. составляет 383 руб., по сравнению с 2005 г. она увеличилась на 232 руб. Цена реализации 1 ц. живой массы КРС в 2006 г. составила 4588 руб. Прибыль в расчете на 1 ц. живой массы КРС составила 3735 руб., по сравнению с предыдущим годом увеличилась на 907 руб.

2.5 Экономическая эффективность производства продукции в целом по хозяйству и по отраслямФинансовый результат – важнейший итоговый показатель хозяйственной деятельности предприятия. В нем находят отражение рациональное использование всех имеющихся ресурсов, уровень организации производства, укрепление режима экономии, мобилизация внутрихозяйственных резервов.

Табл. 13. Рентабельность сельскохозяйственного производства в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Показатели | 2005 | 2006 | Отклонения (+,–) |

| Выручка от реализации продукции, тыс. руб. | 9208 | 11025 | 1817 |

| Полная себестоимость реализованной продукции, тыс. руб. | 9011 | 10056 | 1045 |

| Прибыль (убыток), тыс. руб. | 197 | 969 | 772 |

| Уровень рентабельности, % а) затрат | 2.2 | 9.6 | 7.4 |

| б) продаж | 102.2 | 109.6 | 7.4 |

В целом по хозяйству была получена прибыль на сумму 969 тыс. руб. По сравнению с 2005 г. прибыль увеличилась на 772 тыс. руб. Уровень рентабельности в 2006 г. составил 9.6%, по сравнению с 2005 г. произошло увеличение на 7.4%. Уровень окупаемости затрат в 2006 г. составил 109.6% произошло повышение на 7.4%.

Табл. 14. Рентабельность производства основных отраслей в условиях СПК «Малиновка» Белебеевского района, Республики Башкортостан

| Показатели | Растениеводство | Животноводство | ||||

| 2005 | 2006 | Откло-нения (+,–) | 2005 | 2006 | Откло-нения (+,–) | |

| Выручка от реализации продукции, тыс. руб. | 3186 | 3206 | 20 | 5353 | 7225 | 1872 |

| Полная себестоимость реализованной продукции, тыс. руб. | 2387 | 2380 | -7 | 5970 | 7073 | 1103 |

| Прибыль (убыток), тыс. руб. | 799 | 826 | 27 | -617 | 152 | -465 |

| Уровень рентабельности, % а) затрат | 33.5 | 34.7 | 1.2 | -10.3 | 2.2 | -8.1 |

| б) продаж | 133.5 | 134.7 | 1.2 | 89.7 | 102.2 | 12.5 |

В отрасли растениеводства получена прибыль на сумму 826 тыс. руб., по сравнению с 2005 г. она повысилась на 27 тыс. руб. уровень рентабельности в отрасли растениеводства в 2006 г. составила 34.7%, по

сравнению с 2005 г. увеличилась на 1.2%. В отрасли животноводства получена прибыль на сумму 152 тыс. руб., это выше чем в 2005 г. на 465 тыс. руб. уровень окупаемости в отрасли животноводства составил 102.2%, по сравнению с 2005 г. она повысилась на 12.5%.

3. Выводы и предложения

В данной курсовой работе были определены показатели экономической эффективности сельскохозяйственного производства в целом по хозяйству, по отраслям и по видам продукции, а также показатели эффективности использования имеющихся ресурсов.

Хозяйство СПК «Малиновка» имеет общую площадь 9540 га, сельскохозяйственные угодия в хозяйстве занимают 8977 га. Специализация хозяйства молочно-мясная.

Выход валовой продукции в 2006 г. составил 23738 тыс. руб., по сравнению с предыдущим годом произошло увеличение на 4553 тыс. руб. Для всесторонней характеристики экономической эффективности сельскохозяйственного производства в курсовой работе были определены показатели эффективности использования земельных ресурсов, трудовых ресурсов, основных и оборотных средств.

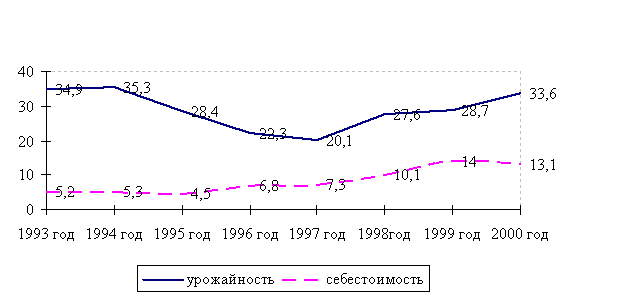

Для оценки эффективности использования земельных ресурсов были определены следующие показатели: урожайность сельскохозяйственных культур; выход валовой продукции на 100 га сельскохозяйственных угодий в целом по хозяйству и по отраслям; прибыль на 100 га сельскохозяйственных угодий. Урожайность зерновых в 2006 г. составила 17.4 ц/га, произошло повышение на 48.7%. Выход валовой продукции на 100 га сельскохозяйственных угодий повысилась на 49 тыс. руб. и составила в 2006 г. 264 тыс. руб. Прибыль на 100 га сельскохозяйственных угодий в 2006 г. составила 10.8 тыс. руб., это выше чем в 2005 г. на 8.6 тыс. руб. Анализируя эти показатели видим, что в целом земельные ресурсы в хозяйстве используются более эффективно.

Для повышения использования земельных ресурсов необходимо: применение интенсивных технологий выращивания культур; использование более урожайных районированных сортов; совершенствование структуры посевов; проведение всех полевых работ в оптимальные сроки; улучшение организации труда; культуры земледелия и т.д.

Эффективность использования основных фондов характеризует фондоотдача и фондоемкость. Фондоотдача в 2006 г. составила 0.9 руб., по сравнению с предыдущим годом увеличилась на 16 коп. Эффективность использования оборотных средств характеризует коэффициент оборачиваемости, в 2006 г. он составил 0.7 руб., по сравнению с предыдущим годом произошло увеличение на 0.1. Эффективность использования основных и оборотных средств характеризует норма прибыли и выход валовой продукции на 100 руб. основных и оборотных средств. Норма прибыли в 2006 г. составила 2.3%. Выход валовой продукции на 100 руб. основных и оборотных средств составил 56 руб. В целом оборотные и основные средства стали использоваться более эффективно. Эффективность использования основных и оборотных средств зависит от сложившихся пропорций между основными и материальным оборотными средствами, поэтому важно наращивать производственные мощности, а прежде всего добиваться пропорций в их составе.

Для оценки эффективности использования трудовых ресурсов в курсовой работе была проанализирована производительность труда (годовая, часовая). Эти показатели были рассчитаны в целом по хозяйству и по отраслям. Наиболее общий показатель выход валовой продукции одного среднегодового работника в 2006 г. составил 140036 руб. Производительность труда увеличилась на 46877 руб. Производство валовой продукции на 1 чел. час. составила в 2006 г. 85 руб., часовая производительность увеличилась на 23 руб.

В целом трудовые ресурсы стали использоваться более эффективно. Одним из основных ростов производительности труда состоит в ускорении перехода в комплексной механизации и автоматизации производственных процессов, также в повышении интенсивности труда, в соблюдении трудовой дисциплины, внедрение достижений научно-технического процесса.

Анализ использования трудовых ресурсов, рост производительности труда, необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда сдаются реальные предпосылки в повышении оплаты труда. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. В хозяйстве этот принцип соблюдается, следовательно хозяйство может вести расширенное воспроизводство.

На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности сельскохозяйственных культур и продуктивности животных; экономное расходование ресурсов; степень специализации. В 2006 г. снизилась себестоимость подсолнечника. Однако себестоимость не показывает, как изменяется доходность предприятия. Для выявления доходности себестоимости отдельных видов продукции сопоставляют с выручкой от реализации продукции, которая зависит от уровня цен, по которым реализуется продукция и от ее качества. При анализе прибыли и уровне рентабельности отдельных видов продукции видим, что в 2006 г. самыми выгодными видами продукции являлись производство пшеницы, ржи, молока.

Прибыль имеет особое значение для оценки деятельности сельскохозяйственного предприятия. Она основной источник повышения жизненного уровня работников и характеризует в обобщающем виде конечные результаты процессов производства и обращения на предприятии. В целом в 2006 г. хозяйство является прибыльным. Прибыль составила 969 тыс. руб. Отрасль растениеводства в 2006 г. является прибыльным и составила 826 тыс. руб. Отрасль животноводства является в 2006 г. является также прибыльным и составила 152 тыс. руб.

Для повышения экономической эффективности сельскохозяйственного производства необходимо увеличение объемов производства сельскохозяйственной продукции при одновременном сокращении расходов на производство единицы продукции.

Похожие работы

... производство непосредственно осуществляется в его первичном звене - предприятии, то с наибольшей полнотой следует рассматривать все аспекты его экономической эффективности. Проблема повышения экономической эффективности сельскохозяйственного производства, в том числе и в животноводстве, составляет решение двух взаимосвязанных групп задач: с одной стороны, рост результативных показателей ...

... роста - 93,96%. Для более точного расчета показателей динамики необходимо произвести анализ за больший период времени деятельности хозяйства (10-15лет). 3.2. Динамика себестоимости молока Себестоимость является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования ...

... -смазочные материалы, ядохимикаты, удобрения, семена и другие предметы и средства труда, которые необходимы для сельскохозяйственного производства. Пути повышения рентабельности производства продукции растениеводства в колхозе «Красный путь» Жигаловского района Иркутской области. Важнейшим фактором и путём повышения экономической рентабельности производства продукции ...

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

0 комментариев