Устойчивая, что означает, что инфляция – это длительный процесс, устойчивая тенденция, и поэтому ее следует отличать от скачка цен;

Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями

Банковская система России: отличительные черты, этапы формирования, структура и тенденции развития. Стратегия развития банковского сектора экономики

Простые или статические методы;

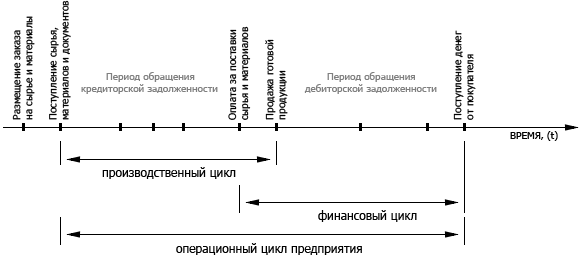

Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки готовой продукции покупателям

Навигация

Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки готовой продукции покупателям

Экономическая, финансовая, банковская системы России

379146

знаков

5

таблиц

7

изображений

1. Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки готовой продукции покупателям

В виде формулы продолжительность производственного цикла предприятия можно выразить следующим образом:

ППЦ = ПОсм + ПОнз + ПОгп,

где

ППЦ – продолжительность производственного цикла (в днях); ПОсм – период оборота среднего запаса сырья, материалов (в днях); ПОнз –период оборота среднего объема незавершенного производства (в днях); ПОгп – период оборота среднего объема запаса готовой продукции (в днях).

2. Финансовый цикл предприятия – более полный и включает в себя производственный цикл. Финансовый цикл представляет собой промежуток времени между погашением компанией кредиторской задолженности контрагентам за поставки сырья и материалов до погашения дебиторской задолженности покупателями за поставленную им продукцию.

Продолжительность финансового цикла можно вычислить по следующей формуле:

ПФЦ = ППЦ + ПОдз – ПОкз,

где

ПФЦ – продолжительность финансового цикла (в днях); ППЦ – продолжительность производственного цикла (в днях); ПОдз – средний период оборота текущей дебиторской задолженности (в днях); ПОкз – средний период оборота текущей кредиторской задолженности (в днях).

Вот так можно на временной оси представить эти циклы:

Логика представленной схемы заключается в следующем. Операционный цикл – есть общее время, в течение которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности. Так как компания оплачивает счета своих контрагентов с задержкой (кредиторская задолженность), то время, в течение которого денежные средства извлечены из оборота (финансовый цикл), меньше на среднее время обращения кредиторской задолженности.

Разложив деятельность собственной компании на такие составляющие, получаем очень удобные и мощные инструменты для управления нашим бизнесом. Данное разделение позволяет определить слабые места в существующих бизнес-процессах. Глядя на компанию «сверху» невозможно «на глазок» выделить проблемные места или, наоборот, места, не требующие в данный момент улучшения.

Вопрос 28. Управление структурой затрат. Операционный леверидж

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать механизм управления операционной прибылью, известный как «операционный леверидж».

В наиболее общем виде леверидж можно представить как процесс управления активами и пассивами предприятия, направленный на возрастание прибыли. Буквально — это рычаг для подъема тяжестей, т. е. некий фактор, небольшое изменение которого может привести к существенному изменению результативных показателей, дать так называемый леверажный эффект, или эффект рычага .

Оценка уровня левериджа позволяет выявить возможности изменения показателей рентабельности, степень риска, чувствительность прибыли к изменениям внутрипроизводственных факторов и ситуации на рынке. А так как факторы, влияющие на прибыль, подразделяются на производственные и финансовые, соответственно различают области действия финансового и производственного рычага.

Производственный леверидж (операционный рычаг) — это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация).

Действие операционного левериджа основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется более высокими темпами. Иными словами, постоянные операционные затраты самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции.

Действие операционного рычага связано с различной природой и влиянием текущих затрат на производство и реализацию продукции. В зависимости от изменения объема производства X различают переменные затраты и условно-постоянные, исследование которых составляет предмет анализа безубыточности. Результаты такого анализа можно представить графически.

Анализ безубыточности производства построен на аналитическом представлении модели безубыточности (формулы безубыточности):

Выручка = Затраты

Из этой формулы выводятся все базовые параметры, необходимые для проведения указанного вида анализа:

критический (безубыточный) объем производства = порог рентабельности;

критическое значение цены реализации;

критическое значение постоянных затрат;

критическое значение переменных затрат.

По каждому из этих параметров рассчитывается маржа безопасности — процентное соотношение плановой, или фактической и критической величины параметра. Для объема производства эта маржа называется запасом финансовой прочности предприятия. Он показывает, на сколько процентов при изменении ситуации на рынке может упасть объем производства вплоть до критического показателя.

Важными понятиями в управлении объемом производства через изменение структуры затрат являются:

контрибуционная маржа (маржинальный доход) — это разница между ценой и удельными переменными затратами ;

критический объем производства — это количество продукции, суммарный маржинальный доход от реализации которой покрывает условно-постоянные расходы. При этом объем реализации в натуральных единицах (X1), который обеспечивает заданный валовой доход, рассчитывается по формуле:

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем «эффект операционного левериджа».

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастет сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа.

Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций.

Имеются и другие более сложные модификации формулы расчета эффекта операционного левериджа, Однако, несмотря на различия алгоритмов определения эффекта операционного левериджа, содержание механизма управления операционной прибылью путем воздействия на соотношение постоянных и переменных издержек предприятия остается неизменным.

В конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью. Основные из этих особенностей перечислены ниже.

Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Для того, чтобы положительный эффект операционного левериджа начал проявляться, предприятие вначале должно получить достаточный размер маржинальной прибыли, чтобы покрыть свои постоянные операционные расходы (т.е. обеспечить равенство: МП = Ипост ). Это связано с тем, что предприятие обязано возмещать свои постоянные операционные затраты независимо от конкретного объема реализации продукции, поэтому чем выше сумма постоянных издержек и коэффициент операционного левериджа, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности.

После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. Т.е. при одинаковых темпах прироста объема реализации продукции на предприятии с более высоким коэффициентом операционного левериджа сумма операционной прибыли возрастает более высокими темпами после преодоления точки безубыточности, чем на предприятии с меньшим значением коэффициента операционного левериджа.

Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего наращения объема реализации продукции и удаления от точки безубыточности эффект операционного левериджа начинает снижаться. Иными словами, каждый последующий процент прироста объема реализации продукции будет приводить ко все меньшему темпу прироста суммы операционной прибыли.

Механизм операционного левериджа имеет и обратную направленность — при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли. При этом пропорции такого снижения зависят от значения коэффициента операционного левериджа: чем выше это значение, тем более высокими темпами будет уменьшаться сумма валовой операционной прибыли по отношению к темпам снижения объема реализации продукции.

Эффект операционного левериджа стабилен только в коротком периоде. Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность.

Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками.

На каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия.

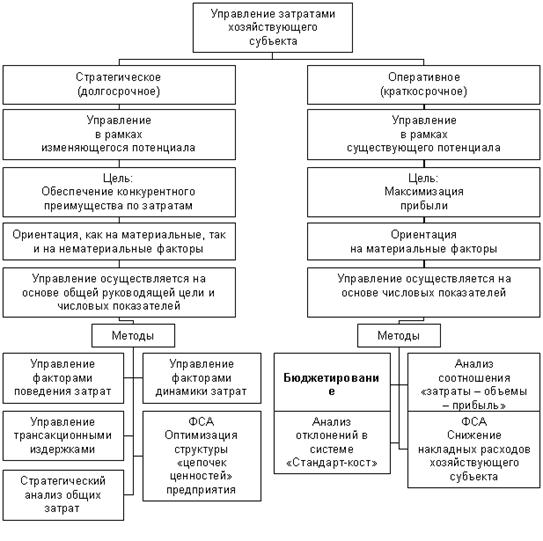

Управление затратами хозяйствующего субъекта как целостная система состоит из двух важных составляющих: стратегического и оперативного уровня управления затратами. Каждый из этих уровней имеет свои цели, принципы и методы, показанные на рис. 1.2.

Рис. 2.1 Классификация затрат на производство

В литературе дается следующее лаконичное определение уровней управления: стратегический уровень управления связан с понятием "делать правильное дело", оперативный - "делать дело правильно". Таким образом, стратегический уровень направлен на координацию и выполнение долгосрочных целей предприятия. Качественные показатели планируемых затрат или разрабатываемые стратегии по управлению затратами дополняются конкретным цифровым материалом оперативного уровня.

Основной целью управления на стратегическом уровне является формирование предпосылок для эффективного использования имеющиеся у предприятия конкурентных преимуществ и создание новых для успешной деятельности в перспективе. Управленческие решения данного уровня тесно не привязаны к временным рамкам, но чаще всего речь идет о среднесрочном и краткосрочном периодах. Более подробно основные проблемы и методы стратегического управления затратами будут рассмотрены в главе 9.

Основная задача оперативного уровня управления затратами - оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровня затрат.

Оперативный уровень ориентирован на краткосрочный результат (до 1 года), поэтому его методы принципиально отличаются от методик стратегического уровня управления затратами.

Вопрос 29. Производственный и финансовый рычаги в управлении предприятием

В современных условиях на российских предприятиях вопросы регулирования массы и динамики прибыли выходят на одно из первых мест в управлении финансовыми ресурсами. Решение данных вопросов входит в рамки операционного (производственного) финансового менеджмента. Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные. К переменным затратам, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др. К постоянным (общефирменным) затратам — амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др. Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее: такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат; позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли; позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации. Критерием выбора наиболее рентабельной продукции могут служить следующие показатели: валовая маржа на единицу продукции; доля валовой маржи в цене единицы продукции; валовая маржа на единицу ограниченного фактора. Рассматривая поведение переменных и постоянных затрат, следует анализировать состав и структуру затрат на единицу продукции в определенном периоде времени и при определенном

Структура издержек не столько количественное отношение, сколько качественное. Тем не менее, влияние динамики переменных и постоянных затрат на формирование финансовых результатов при изменении объема производства весьма существенно. Финансовый риск сопряжен с возможностью неполучения чистой прибыли до уплаты налога на прибыль, но после выплаты процентов. Одним из измерителей риска такого рода является финансовый леверидж или эффект финансового рычага. Сравнив между собой формулы определения операционной прибыли и чистой прибыли до налогообложения, можно сделать вывод, что дополнительным фактором риска в случае финансового левериджа выступает общая сумма процентов за кредит. Очевидно, что сумма процентных платежей увеличивается по мере роста удельного веса заемного капитала в общей структуре источников финансирования предприятия. Следовательно, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Чем выше финансовый леверидж, тем выше риск, во-первых, неполучения чистой прибыли, а во-вторых – банкротства предприятия. С другой стороны, финансовый леверидж способствует повышению рентабельности собственного капитала: не вкладывая в предприятие дополнительный собственный капитал (он замещается заемными средствами), владельцы получают большую сумму чистой прибыли, “заработанную” заемным капиталом. Кроме этого предприятие получает возможность воспользоваться “налоговым щитом”, так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению. Однако, чтобы воспользоваться преимуществами финансового левериджа, предприятию необходимо выполнить обязательное условие – заработать операционную прибыль, достаточную как минимум для покрытия процентных платежей по заемным средствам.

Именно со структурой затрат тесно связан операционный рычаг. Эффект операционного рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом.

В эти показатели входят:

валовая маржа = прибыль от реализации + постоянные затраты;

вклад (сумма покрытия) = выручка от реализации — переменные затраты;

эффект рычага = (выручка от реализации — переменные затраты) / прибыль от реализации.

Если трактовать эффект воздействия операционного рычага как изменение валовой маржи, то ее расчет позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции. Изменяется выручка, изменяется сила рычага. Например, если сила рычага равна 8,5, а рост выручки планируется на 3%, то прибыль вырастет на: 8,5 х 3% = 25,5%. Если выручка падает на 10%, то прибыль уменьшается на: 8,5 х 10% = 85%. Однако при каждом росте выручки от реализации сила рычага меняется, а прибыль растет. Существует и другой способ вычисления, связанный с эффектом финансового рычага

Это — определение силы воздействия финансового рычага (ФР):

где БП — балансовая прибыль, ЧПА — чистая прибыль на обыкновенную акцию.

Одно важное замечание: финансовые издержки и проценты за кредит — это разные экономические феномены. Первый — шире, так как включает в себя не только выплату процентов, но и погашение текущей задолженности.

Величина силы воздействия финансового рычага достаточно точно показывает степень финансового риска, связанного с фирмой. Чем больше сила воздействия финансового рычага, тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и риск снижения курса акций и падения дивиденда по ним. Ружанская Н.В. Особенности расчета финансового рычага в Российской практике финансового менеджмента // Финансовый менеджмент №6, 2005

Освоив систему управления затратами, предприятие получает следующие преимущества:

· возможность увеличить конкурентоспособность производимой продукции (услуг) за счет снижения издержек и увеличения рентабельности;

· разработать гибкую ценовую политику, на ее основе увеличить оборот и вытеснить конкурентов;

· сэкономить материальные и финансовые ресурсы предприятия, получить дополнительные оборотные средства;

· оценить эффективность деятельности подразделений предприятия, мотивацию персонала.

Финансовый рычаг

Традиционно в российской экономической литературе под понятием леверидж, в буквальном смысле слова, понимают фактор, незначительное изменение которого может привести к весьма существенному изменению результативного показателя. Точнее, это потенциальные возможности влиять на прибыль путем определенного изменения соотношения некоторых факторов или рычаг, причем различают финансовый и операционный леверидж. Вместе с тем, В.В. Ковалев и О.Н. Волкова обращают внимание на тот факт, что в терминах финансистов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя «леверидж». И далее авторы делают ссылку на тот факт, что термин «леверидж» представляет собой варваризм, то есть прямое заимствование американского термина «leverage», уже достаточно широко используемый в отечественной специальной литературе. В Великобритании для той же цели применяется термин « gearing». В некоторых монографиях используют термин «рычаг», что вряд ли можно признать правильным даже в лингвистическом смысле, поскольку в буквальном переводе на английский язык рычагом является «lever», но никак не «leverage». Однако другие авторы, к числу которых относится Н.П. Любушин и др. отмечают, что «с помощью операционного рычага оценивается «чувствительность» прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше «чувствительность», то есть тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска. Чем выше значение рычага, тем выше степень предпринимательского риска, так как при высоком значении операционного рычага снижение объема продаж на один процент приводит к многократному понижению прибыли». Однозначно правомерным следует признать утверждение о том, что величина операционного левериджа зависит от соотношения в себестоимости продукции постоянных и переменных затрат. От того, что постоянные затраты не возрастают в связи с ростом объемов продаж, увеличение выручки от реализации приводит к росту прибыли, за счет экономии на условно-постоянных расходах. Естественно, чем больше доля постоянных затрат, тем больше будет расти прибыль. Таким образом, предприятие, в составе имущества которого велика доля основных фондов, с эксплуатацией и содержанием которых связаны в основном постоянные издержки, подвержено более высокому предпринимательскому риску, так как в случае резкого спада объемов продаж, также резко будет падать и прибыль. Производственный риск, это тот который связан с отраслевыми особенностями бизнеса, то есть структурой активов, в которые фирма вкладывает свой капитал. Один и тот же капитал можно вложить в различные по типу, технологии, потребностям в оборотных средствах производства, а, следовательно, степень риска производственной деятельности бывает различной. Риск, обусловленный структурой источников, называется финансовым. В этом случае речь идет не о рискованности выбора вложений капитала в те или иные активы, а о рискованности политики организации в области привлечения тех или иных источников для финансирования деятельности компании. Для оценки степени риска и факторов, которые его обуславливают анализируют вариабельность прибыли. В финансовом менеджменте приято выделять зависимость прибыли от величины постоянных расходов (производственный или операционный риск) и зависимость прибыли от расходов, связанных со структурой источников (финансовый риск). Производственный риск, связан с понятием операционного левериджа, а финансовый с понятием финансового левериджа. Известны следующие меры определения уровня операционного левериджа: - доля постоянных производственных расходов в общей стоимости расходов, или, что равносильно, соотношение постоянных и переменных расходов; - отношение темпов изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах измерения; - отношение чистой прибыли к постоянным производственным расходам; - прирост прибыли на один процент прироста выручки от продаж. Наиболее широкое распространение получили первые два способа в силу значительной их наглядности. И действительно, если доля постоянных расходов велика, то компания имеет довольно высокий уровень операционного левериджа и соответственно высокий уровень производственного риска. Иными словами приведенные показатели позволяют сделать вывод о том, что более высокое значение операционного левериджа характерно для организаций с высоким уровнем технической оснащенности производства. И любое серьезное улучшение материально-технической базы, в сторону увеличения доли необоротных активов в стоимости имущества организации, приводит к повышению уровня операционного левериджа, а, следовательно, и уровня производственного риска. Среди показателей оценки уровня финансового левериджа наибольшую известность получили два: - соотношение заемного и собственного капитала; - отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычетов процентов и налогов. Однако иногда в литературе встречается и неверное трактование этого понятия. Так, например, при рассмотрении различных моделей прогнозирования банкротства в работе по антикризисному управлению организациями под редакцией Э. Минаева, один из показателей, используемых при прогнозировании банкротства, назван как финансовый леверидж, а на самом деле авторы дают расчет сопоставления долгосрочных и краткосрочных обязательств к сумме валюты баланса. Такой коэффициент надо был бы авторами назвать коэффициент зависимости и отношение к финансовому левериджу он имеет довольно относительное. Что касается логики формирования показателей, то для первого показателя она сводится к тому. Что любой источник средств для организации является платным. Весь вопрос состоит в размерах и способах этой платы. Однако заемные источники имеют, по выражению В.В. Ковалева одну неприятную особенность: хотя их стоимость обычно ниже по сравнению со стоимостью источников собственных средств, однако плата за пользование ими является обязательной вне зависимости от того, работает компания прибыльно или убыточно. Дополнительное привлечение заемного капитала, как правило, характеризуется повышением уровня финансового левериджа, то есть увеличением финансового риска деятельности данной компании и повышением требуемой акционерами нормы прибыли. Другими словами у предприятия должно быть примерно поровну источников своих собственных и привлеченных, рычаг должен находится в покое. В противном случае, когда заемных источников больше, то поскольку все они платные, то есть конец рычага с заемными источниками смещается значительно вниз и возникает так называемый «эффект дубинки», последствием которого выступает значительное ухудшение финансового положения организации. Чем выше процент по привлеченным источникам, тем меньше и чистая прибыль организации. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании. Положительным влияние финансового рычага будет при условии, когда если экономическая рентабельность капитала будет выше ставки ссудного процента. В рыночной экономике ставка ссудного процента определяется, кроме прочих равных условиях, размером заемного капитала. Чем выше размер заемного капитала в структуре источников средств предприятия, тем выше ставка ссудного процента и тем ниже величина чистой прибыли организации. «Компания имеющая значительную долю заемного капитала, называется компанией с высоким уровнем финансового левериджа, или финансово-зависимой компанией (highly levered company); компания, финансирующая свою деятельность только за счет собственных средств, называется финансово-независимой (unlevered company). Если предприятие не использует долгосрочных кредитов и займов, финансовый леверидж равен 1, то есть этот фактор не оказывает никакого влияния на формирование прибыли, и, следовательно, чистая прибыль изменилась только под воздействием производственных факторов. Если предприятие использует долгосрочные кредиты и займы, то уровень финансового левериджа будет возрастать по мере роста этих источников. Чем выше уровень финансового левериджа, тем выше его влияние на чистую прибыль. Финансовый леверидж является фактором изменения чистой прибыли, а производственный леверидж, фактором, оказывающим влияние на изменение прибыли до вычета процентов и налогов, ну и естественно чистой прибыли, как производной от общей суммы финансового результата. На практике, конечно, довольно сложно элиминировать влияние только этих отмеченных видов левереджей. Поэтому суждение о результативности управления этими факторами и делается на основе изменения прибыли. Для того, чтобы хотя бы частично элиминировать перекрестное влияние обоих видов левериджа и принято в известном смысле условное правило, согласно которому операционный леверидж увязывается с прибылью до вычета процентов и налогов, а финансовый-с чистой прибылью. 2. Роль финансового левериджа в эффективном управлении финансами предприятия Финансовый леверидж возникает в том случае, если компания привлекает заемный капитал. Причина такого шага очевидна, с точки зрения менеджмента и собственников, компания имеет возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников средств ограничена, заемный капитал, в принципе, нет. Кроме того, прибыль – это не денежные средства в буквальном понимании, это источник, а собственно средства, олицетворяемые с нею, распылены по различным активам. Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал; при его мобилизации возникают «живые» деньги, причем единовременно или в достаточно сжатые сроки и в крупной сумме. Вместе с тем привлечение заемного капитала для усиления экономического потенциала предприятия не является легкой процедурой: требуется надлежащее обоснование, да и собственно процесс мобилизации средств может сопровождаться ограничениями правового и экономического характера. Дело, в частности, в том, что подавляющая часть источников средств платная, причем стоимость источника – это сумма средств, которую нужно уплатить за возможность использования некоторого объема ресурсов, выраженная в процентах к этому объему, зависит от общей финансовой структуры, т.е. структуры источников средств. Поскольку все источники имеют собственную стоимость, каждой компании свойственна такая характеристика, как средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC), существенная для определения рыночной стоимости компании и способности ее к долгосрочному устойчивому генерированию прибыли. При прочих равных условиях, чем ниже значение WACC, тем лучше финансовое положение компании с позиции долгосрочной перспективы. Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость компании, увеличивает ассоциируемый с ней финансовый риск, приводит к росту WACC. Именно этим объясняется существенность такой характеристики, как финансовый леверидж. Сущность, роль финансового левериджа можно выразить следующими тезисами: а) высокая доля заемного капитала в общей сумме источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска; б) финансовый леверидж свидетельствует о наличие и степени финансовой зависимости от лендеров – лиц, дающих денежные средства в займы; в) привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и соответственно финансового риска деятельности предприятия; г) суть финансового риска заключается в том, что регулярные платежи (например, проценты) являются обязательными, поэтому в случае недостаточности источника, а в качестве такового выступает прибыль до вычета процентов и налогов, может возникнуть необходимость ликвидации части активов; д) для компании с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов в силу известных ограничений на ее использование (прежде всего удовлетворяются требования лендеров, т.е. сторонних поставщиков финансовых ресурсов, и лишь затем требования собственников предприятия) может привести к существенному изменению чистой прибыли предприятия. Теоретически финансовый леверидж может быть равен нулю – это означает, что компания финансирует свою деятельность только лишь за счет собственных средств, то есть капитала, предоставленного собственниками, и генерируемой прибыли; такую компанию нередко называют финансово независимой. В том случае, если имеет место привлечение заемного капитала (облигационный заем, долгосрочный кредит), компания рассматривается как финансово зависимая. Известны две меры финансового левериджа: - соотношение заемного и собственного капитала; - отношение темпа изменения чистой прибыли к темпу изменения валовой прибыли. Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, второй применяется для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т.п.) в условия выбранной структуры капитала, то есть выбранного уровня финансового левериджа.

Вопрос 30. Управление облигационным займом

Одним из источников привлечения заемных средств является эмиссия предприятием собственных облигаций. К этому источнику формирования заемного капитала могут в соответствии с нашим законодательством прибегать предприятия, созданные в форме акционерных и других видов хозяйственных обществ. Акционерные общества могут выпускать облигации только после того, как полностью оплачены выпущенные акции. Решение о выпуске облигаций предприятие принимает самостоятельно. Средства от размещения облигаций направляются предприятием, как правило, на цели финансирования своего стратегического развития. Как кредитный инструмент облигационный займ имеет определенные преимущества и недостатки. Привлечение заемных финансовых ресурсов путем выпуска облигаций имеет следующие основные преимущества: а) эмиссия облигаций не ведет к утрате контроля над управлением предприятием (как, например, в случае выпуска акций); б) облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом предприятия и имеют приоритет в удовлетворении претензий по ним в случае банкротства предприятия; в) облигации имеет большую возможность распространения, чем акции предприятия, в силу меньшего уровня их риска для инвесторов. Вместе с тем, этот источник привлечения заемных финансовых средств имеет и ряд недостатков: а) облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит могут быть использованы для преодоления негативных последствий финансовой деятельности предприятия); б) эмиссия облигаций связана с существенными затратами финансовых средств и требует продолжительного времени (предприятие должно подготовить специальный документ, называемый индентурой, в котором излагаются права и привилегии владельцев облигации; отпечатать бланки с достаточно высокой степенью их защиты; зарегистрировать их выпуск; решить вопросы андеррайтинга и т.п.)- В связи с высоким уровнем расходов по выпуску и размещению облигаций, их эмиссия оправдана лишь на большую сумму, что могут себе позволить только крупные предприятия; в) уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства; г) после выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигации; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга. Эмитируемые предприятием облигации могут иметь различные виды. С учетом потребностей предприятия в заемном капитале и рассмотренной классификации облигаций строится процесс управления облигационным займом. Основной целью управления эмиссией облигаций предприятия является обеспечение привлечения необходимого объема заемных средств путем выпуска и размещения на первичном фондовом рынке ценных бумаг этого вида. Управление облигационным займом строится на предприятии по следующим основным этапам. 1. Исследование возможностей эффективного размещения предполагаемой эмиссии облигаций предприятия. Выбор облигационного займа в качестве альтернативного источника привлечения предприятием заемных средств может быть продиктован в первую очередь низкой стоимостью этого вида заемного капитала и условиями быстрого размещения предполагаемой эмиссии облигаций на фондовом рынке. Оба эти условия связаны с состоянием конъюнктуры фондового рынка и уровнем инвестиционной привлекательности намечаемых к эмиссии облигаций. Поэтому принципиальное решение об эмиссии облигаций может быть принято лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих облигаций. Анализ конъюнктуры фондового рынка, проводимый в этих целях, включает характеристику состояния спроса и предложения по долговым ценным бумагам разных видов, характер обращения облигаций других предприятий, условия их эмиссии, динамику уровня цен их котировки, объемов продаж облигаций предприятий новых эмиссий и ряда других показателей. Результатом проведения такого анализа является выявление диапазона стоимости привлечения облигационного займа, определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии облигаций предприятия и оценка потенциала поглощения рынком этой эмиссии. Оценка инвестиционной привлекательности своих облигаций проводится с позиций возможных условий их эмиссии и возможного их кредитного рейтинга на фондовом рынке. В процессе оценки определяются минимальные параметры условий эмиссии облигаций предприятия, обеспечивающие высокий уровень их инвестиционной привлекательности в сравнении с обращающимися на фондовом рынке долговыми ценными бумагами других эмитентов.

2. Определение целей привлечения облигационного займа. К облигационному займу предприятие прибегает, как правило, в целях финансирования своего стратегического развития при ограниченном доступе к другим альтернативным источникам привлечения долгосрочного заемного капитала. Основными из этих целей могут быть: • региональная диверсификация операционной деятельности предприятия, обеспечивающая увеличение объема реализации продукции; • реальное инвестирование (модернизация, реконструкция и т.п.), обеспечивающие быстрый возврат вложенного капитала за счет прироста чистого денежного потока; • иные стратегические цели, требующие быстрой аккумуляции заемного капитала, привлечение которого из других источников затруднено. 3. Оценка собственного кредитного рейтинга. Потенциал размещения облигационного займа и его стоимость существенно зависят от кредитного рейтинга предприятия, определяющего реальный уровень его кредитоспособности с позиций возможного кредитного риска для инвесторов. Уровень кредитного рейтинга предприятия (а соответственно и эмитируемой им облигации) формирует на фондовом рынке соответствующий размер "кредитного спрэда ", т.е. разницу в уровне доходности и ценах котировки между эмитируемой и так называемой "базисной облигацией" (в качестве базисной принимается обычно государственная облигация, эмитированная на аналогичный период). Высокий уровень кредитоспособности предприятия и его надежная репутация как заемщика позволяют свести к минимуму кредитный спрэд, который эмитент дополнительно платит за размещение облигационного займа. И наоборот — низкая кредитоспособность предприятия (а соответствен но и низкий кредитный рейтинг его облигаций) определяет необходимость увеличения размера кредитного спрэда для обеспечения реализации облигационного займа. Только в этом случае будет обеспечена инвестиционная привлекательность облигации для инвестора, доход которого формируется как совокупность доходности базисной облигации и кредитного спрэда. 4. Определение объема эмиссии облигаций. При определении объема эмиссии облигаций следует исходить из ранее рассчитанной общей потребности предприятия в заемном капитале и возможностей его формирования из альтернативных источников. В процессе определения этого объема необходимо иметь в виду, что в соответствии с законодательными нормами предприятия могут выпускать облигации на сумму не более 25% от размера их уставного фонда. 5. Определение условий эмиссии облигаций. Формирование условий эмиссии является наиболее сложным и ответственным этапом управления облигационным займом. Эти условия определяют уровень удовлетворения целей привлечения заемных средств, степень инвестиционной привлекательности (а соответственно и реализуемости) облигаций предприятия на фондовом рынке, стоимость привлечения облигационного займа и т.п. К числу основных условий эмиссии облигаций относятся: Номинал облигации. Он определяется с учетом основных категорий предстоящих их покупателей — наибольшие номиналы облигаций ориентированы на их размещение среди институциальных инвесторов, а наименьшие — на их продажу населению. С учетом объема эмиссии и номинала облигации устанавливается эмитируемое их количество. Вид облигации. Определение вида облигации связано с целями привлечения облигационного займа (краткосрочные или долгосрочные облигации), а также с возможностями их размещения на фондовом рынке с учетом сложившихся требований к их инвестиционной привлекательности (облигации именные или на предъявителя; процентные или дисконтные облигации). Период обращения облигации. Он конкретизирует срок обращения облигаций в рамках избранного их вида — краткосрочных или долгосрочных. Конкретный период эмиссии определяется целями привлечения заемного капитала из этого источника с учетом прогнозируемое™ условий экономического развития страны и конъюнктуры фондового рынка. Среднегодовой уровень доходности облигации (среднегодовая ставка процента по ней). Этот показатель формируется исходя из конъюнктуры фондового рынка и оценки уровня собственной кредитоспособности. При формировании среднегодового уровня доходности облигации учитываются следующие основные факторы: • средняя эффективная ставка процента по аналогичным кредитным инструментам; • средний уровень доходности базовых облигаций аналогичного вида; • размер кредитного спрэда, определяемый уровнем кредитоспособности (кредитного рейтинга) предприятия; • прогнозируемый темп инфляции; • уровень спроса на аналогичные долговые фондовые инструменты; • уровень ликвидности аналогичных долговых ценных бумаг на фондовом рынке.

Похожие работы

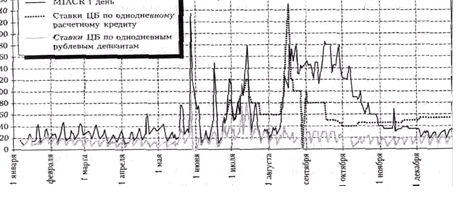

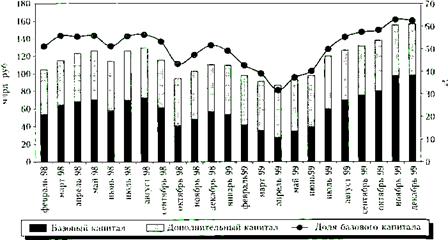

... зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней. ГЛАВА 4 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа ...

... отзыва лицензий на совершение банковских операций, определены возможности для предъявления дополнительных требований к руководителям и участникам кредитных организаций. Все это не могло не сказаться на развитии банковской системы России. Состояние банковского сектора в последние годы свидетельствует о закреплении и развитии тенденции к восстановлению банковской деятельности. За период с 2000 ...

... любом построении банковской стстемы. В настоящее время, практически во всех странах с рыночной экономикой созданны и активно развиваются двухуровневые банковские системы, гле на первом уровне функционирует центральный банк страны, осуществляющий эмиссионную, законотворческую, надзорную и прочие виды деятельности;на втором - действуют коммерческие банки. Однако, на страницах экономической ...

... -1,04 0,11 Ситуация с доходами банков в значительной мере объясняется структурой их активов и пассивов, меняющейся под воздействием новой экономической среды. Увеличение активов банковской системы России в 1998 г. до 39% ВВП было обусловлено опережающей переоценкой валютных активов. По мере стабилизации реального курса рубля и адаптации банковской системы к новым рискам объем активности ...

0 комментариев