Навигация

Метод относительных разниц

16460

знаков

12

таблиц

1

изображение

3. Метод относительных разниц

| Фактор | Изменение фактора,% | Относительная разность, % | Степень влияния фактора на результативный показатель |

| 1)Среднесписочная численность рабочих, чел. | 99,5 |

|

|

| 2) Среднее число дней, отработанных 1 рабочим, дни | 98,71 |

|

|

| 3) Средняя продолжительность рабочего дня, ч. | 96,34 |

|

|

| 4) Продукция, тыс.руб. | 104,09 |

|

|

Совокупное влияние факторов = - 477,65 – 754,687 - 2264,061 + 7403,575 = 3905,177

4. Индексный метод

| Фактор | Базисный объем продукции, тыс. руб. | Индекс численности рабочих | Индекс количества отработанных дней | Индекс продолжительности рабочего дня | Индекс среднечасовой выработки | Степень влияния фактора на результативный показатель |

| 1) Изменение среднечасовой выработки | 95530 | 0,995 | 0,9871 | 0,9634 | 1,1-1=0,1 | 9039,21 |

| 2) Изменение продолжительности рабочего дня | 95530 | 0,995 | 0,9871 | 0,9634-1= - 0,0366 | - | -3434,04 |

| 3) Изменение количества отработанных дней | 95530 | 0,995 | 0,9871-1= -0,0129 | - | - | -1226,18 |

| 4) Изменение численности рабочих | 95530 | 0,995-1= -0,005 | - | - | - | -477,65 |

| Совокупное влияние факторов | - | - | - | - | - | ∑3901,34 |

Вывод: Объем производства в отчетном году увеличился на 3905,325 тыс. руб. по сравнению с прошлым годом, что объясняется влиянием таким факторов как: численность рабочих; число дней, отработанных 1 работником за год; продолжительность рабочего дня; среднечасовая выработка 1 рабочего. Таким образом, уменьшение численности рабочих на 25 человек повлекло за собой уменьшение объема продукции на 477,65 тыс. руб. Данный показатель также снизился на 1223,85 тыс. руб. за счет снижения количества отработанных дней на 3 дня. За счет сокращения продолжительности рабочего дня на 0,3 часа объем продукции сократился на 3432,75 тыс. руб. А в результате увеличения среднечасовой выработки 1 рабочего на 1 руб. рассчитываемый показатель возрос на 9039,575 тыс. руб. Значит, предприятие обеспечило рост объема производства за счет увеличения такого фактора, как среднечасовая выработка 1 рабочего.

Работа №5

1) ![]() ;

;

2) ![]() ;

;

3) ![]() ;

;

4) ![]() ;

;

| Показатель | На начало отчетного года | На конец отчетного года |

| 1)Рентабельность продукции | 12507/103633=0,12 | 37363/179626=0,21 |

| 2)Рентабельность продаж | 12507/116129=0,11 | 37363/216989=0,17 |

| 3)Рентабельность активов | 696/311008,5=0,002 | 12073/311008,5=0,39 |

| 4)Рентабельность собственного капитала | 696/230766=0,003 | 12073/230766=0,05 |

Рентабельность продукции показывает скорость оборота готовой продукции. Можно сделать вывод, что произошел рост спроса на готовую продукцию, поскольку на начало года рентабельность продукции составляла 0,12, а конец года 0,21.

Рентабельность продаж показывает количество прибыли, приходящейся на единицу реализованной продукции. Поскольку произошло увеличение рентабельности с 0,11 до 0,17, то это свидетельствует о повышении спроса на продукцию предприятия, то есть об уменьшении цен при постоянных затратах на производство или подъем затрат при постоянных ценах.

Рентабельность активов показывает количество прибыли, приходящейся на единицу стоимости активов. На начало года на единицу стоимости приходилось 0,002 прибыли, а на конец этот показатель составил 0,39, увеличившись на 0,388.

Рентабельность собственного капитала показывает количество прибыли, полученной от единицы стоимости собственного капитала. На начало года рентабельность активов составила 0,003, что меньше, чем рентабельности собственного капитала, это говорит об отрицательном влиянии привлеченных средств на деятельность предприятия, поскольку разница между показателями рентабельности всех активов и собственного капитала обусловлена привлеченными предприятием внешних источников финансирования. ![]()

Вариационный анализ

Экономическая рентабельность, %

| 1996г. -18 | 2000г. -15 | 2004г. -15 |

| 1997г. -20 | 2001г. -14 | 2005г. -14 |

| 1998г. -20 | 2002 г. – 13 | 2006г. -14 |

| 1999г. -18 | 2003-15 | 2007г. -? |

| ЭР, % | Р |

|

|

|

| 13 | 0,09 | 13*0,09=1,17 | 13-16,003=-3,003 | (-3,003)2*0,09=0,81 |

| 14 | 0,273 | 14*0,273=3,822 | 14-16,003=-2,003 | (-2,003)2*0,273=1,095 |

| 15 | 0,273 | 15*0,273=4,095 | 15-16,003=-1,003 | (-1,003)2*0,273=0,27 |

| 18 | 0,182 | 18*0,182=3,276 | 18-16,003=1,997 | (1,997)2*0,182=0,726 |

| 20 | 0,182 | 20*0,182=3,64 | 20-16,003=3,997 | (3,997)2*0,182=2,91 |

| Итого

| 1 | 16,003 | - | 5,811 |

![]() =С=

=С=![]() =2,41

=2,41

Вывод: вариационный анализ показал, что значение Д=5,811, С=2,41%. Это говорит о том, что наиболее вероятное отклонение экономической рентабельности от средней величины (16,003%) в 2007г. составит ±2,41%.

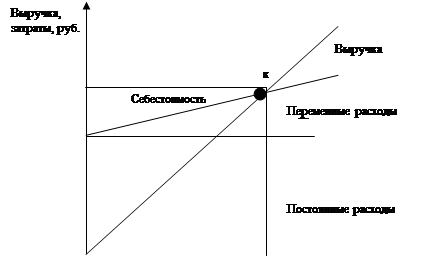

Работа№6

| Показатель | Значение |

| Цена реализации за единицу, руб. | 300 |

| Переменные затраты на единицу продукции, руб. | 50 |

| Постоянные затраты | 1500 |

![]() ;

;

![]() ;

;

Коэффициент пропорциональности =50/300 = 0,17

Точка безубыточности = 1500/(1-0,17)*300 = 6,02

Общая сумма затрат составляет = (6,02*300) = 1806

|

Постоянные расходы = 1500+10%=1650;

Переменные расходы = 50+10%=55;

Цена = 300+10%=330.

Постоянные расходы = Δ постоянные расходы/(1- коэффициент пропорциональности)*цена = 1650-1500/(1-0,17)*300=0,6;

Переменные расходы = постоянные расходы*(1/(цена - переменные расходы1) - 1/(цена - переменные расходы0))=1500*(1/(300-55)-1/(300-50))=0,15

Цена = постоянные расходы*(1/(цена1-переменные расходы) - 1/(цена0-переменные расходы)) =1500*(1/(330-50)-1/(300-50))=-0,6

Вывод: график показывает, что пересечение линий выручки и себестоимости соответствует объему производства 6,02, при котором достигается состояние безубыточности. Общий доход в этой точке в размере 1806 руб. достаточен для того, чтобы покрыть постоянные расходы в размере 1500 руб. и переменные расходы в размере 301 руб. При объеме реализации ниже этой точки предприятие не может компенсировать все затраты, и следовательно, финансовым результатом его деятельности будут убытки. И наоборот, при объеме реализации больше, чем критический, финансовый результат положителен, т.е. деятельность предприятия становится прибыльной. На точку безубыточности оказывают следующие факторы: постоянные расходы (0,6), переменные расходы (0,15) и цена (-0,6).

| Направление анализа | Показатель | На начало года | На конец года | Абсолютное отклонение, +,- | Относительное отклонение, % | |

| I. Оценка имущественного потенциала субъектов хозяйствования | ||||||

| Оценка имущественного положения | 1)Величина основных средств | 176851 | 168698 | -8153,00 | - 4,61 | |

| 2)Доля основных средств в общей сумме активов | 0,6319 | 0,4924 | -0,1395 | - | ||

| 3)Общая сумма хозяйственных средств, находящихся в распоряжении предприятия | 279437 | 342580 | 63143 | 22,60 | ||

| Оценка финансового положения | 1)Величина собственных средств | 213728 | 247804 | 34076,00 | 15,94 | |

| 2)Доля собственных средств в общей сумме источников | 76,49 | 72,33 | -4,16 | - | ||

| 3)Коэффициент текущей ликвидности | 1,46 | 2,008 | 0,548 | 37,53 | ||

| 4)Доля собственных оборотных средств в общей их сумме | 0,32 | 0,50 | 0,18 | - | ||

| 5)Доля долгосрочных средств в общей сумме источников | 0,36 | 8,59 | 8,23 | - | ||

| 6)Коэффициент покрытия запасов | 0,94 | 1,44 | 0,5 | 53,19 | ||

| II. Оценка результативности финансово-хозяйственной деятельности | ||||||

| Оценка прибыльности | 1) Прибыль от продаж | 12507 | 37363 | 24856 | 198,74 | |

| 2)Рентабельность продаж | 10,77 | 17,22 | 6,45 | - | ||

| 3)Рентабельность основной деятельности | 12,07 | 20,8 | 8,73 | - | ||

| Оценка динамичности | 1) Сравнительные темпы роста выручки, прибыли и авансированного капитала |

| ||||

| 2) Оборачиваемость активов | 0,697 | |||||

| 3) Продолжительность операционного цикла | 205,2 | |||||

| 4) Продолжительность финансового цикла | 115,17 | |||||

| Оценка эффективности использования экономического потенциала | 1)Рентабельность авансированного капитала | 3,45 | ||||

| 2)Рентабельность собственного капитала | 4,65 | |||||

Работа №9

I. Оценка имущественного потенциала субъектов хозяйствования

ОЦЕНКА ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ:

1)Величина основных средств определяется по Ф №1 по строке 120, и составляет на начало года сумму176851 руб., а на конец года - 168698 руб.

2)Доля основных средств в общей сумме активов рассчитывается по Ф №1 отношением значений по строкам 120 и 300.

3)Общая сумма хозяйственных средств, находящихся в распоряжении предприятия определяется по Ф №1 по итогу баланса, т.е. по строке 300.

ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ:

1)Величина собственных средств определяется по Ф №1 по строке 490.

2)Доля собственных средств в общей сумме источников рассчитывается по Ф №1 отношением значений по строкам 490 и 700.

3)Коэффициент текущей ликвидности рассчитывается по Ф №1 отношением значений по строкам 290 и 690.

4)Доля собственных оборотных средств в общей их сумме рассчитывается по Ф №1 по формуле:

![]()

5)Доля долгосрочных средств в общей сумме источников рассчитывается по Ф №1 отношением значений по строкам 590 и 700.

6)Коэффициент покрытия запасов рассчитывается по Ф №1 по формуле:

![]()

II. Оценка результативности финансово-хозяйственной деятельности

ОЦЕНКА ПРИБЫЛЬНОСТИ:

1) Прибыль от продаж определяется по Ф №2 по строке Прибыль (убыток) от продаж.

2)Рентабельность продаж определяется по Ф №2 отношением значений по строкам Прибыль (убыток) от продаж и Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных платежей).

3)Рентабельность основной деятельности определяется по Ф №2 по формуле:

![]()

ОЦЕНКА ДИНАМИЧНОСТИ:

1) Сравнительные темпы роста выручки, прибыли и авансированного капитала определяются по формуле:

![]()

2) Оборачиваемость активов определяются по формуле:

![]()

3) Продолжительность операционного цикла рассчитывается по формуле:

![]()

4) Продолжительность финансового цикла рассчитывается по формуле:

![]()

ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПЛЬЗОВАНИЯ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА:

1)Рентабельность авансированного капитала рассчитывается по формуле:

![]()

2)Рентабельность собственного капитала рассчитывается по формуле:

![]()

Вывод: по данным экспресс-анализа оценка имущественного положения показывает, что величина основных средств на конец года снизилась на 8153 руб., что в относительном отклонении составляет -4,61%. Тем не менее, динамика общей суммы хозяйственных средств, находящейся в распоряжении предприятия, остается положительной, поскольку значение показателя увеличилось на 63143 руб.

Оценка финансового положения свидетельствует, что и величина собственных средств на конец года увеличилась на 34076 руб., что в относительном отклонении составляет 15,94 %. Коэффициент текущей ликвидности на начало года составил 1,46, что свидетельствует о неудовлетворительной степени покрытия текущими активами текущих пассивов, т.к. коэффициент меньше 2, но на конец года он составил 2,00, что говорит о повышении степени покрытия активов. Таким образом, в начале года предприятие было не способно расплатится со своими долгами, а в конце года оказалось платежеспособным. Коэффициент покрытия запасов на конец года был больше 1, это говорит, что предприятие стало способным обеспечивать запасы и затраты собственными источниками финансирования.

Оценку результативности финансово-хозяйственной деятельности следует начать с оценки прибыльности. Можно сказать, что предприятие в начале года получило прибыль в размере 12507 руб., а в конце года прибыль составила 37363 руб., увеличившись на 98,74%. Рентабельность продукции показывает скорость оборота готовой продукции, т.к. на конец года этот показатель составил 10,77 (когда на начало года 17,22) – это свидетельствует об увеличении спроса на готовую продукцию. Рентабельность основной деятельности характеризует эффективность основной деятельности предприятия и работ по сбыту продукции. Данный показатель позволяет оценить величину объема прибыли от реализации, которую предприятие получит на 1 руб. затрат, связанных с производством и продажей продукции, значит, объем продаж на конец года увеличился на 8,73.

Согласно «золотому правилу предприятия», экономический потенциал предприятия возрос, т.к. авансируемый капитал больше 100%, ресурсы предприятия используются эффективно, поскольку объем продаж превышает темп роста капитала, а прибыль предприятия снижается, что свидетельствует о повышении издержек производства.

Оборачиваемость активов – показатель характеризующий скорость потребления или реализации сырья или запасов. Данный показатель составил 0,697 оборота, это говорит о том, что у предприятия недостаточно запасов либо наоборот слишком велики и не пользуются спросом.

Операционный цикл равен времени между закупкой сырья и получением выручки от реализации продукции. При снижении операционного цикла при прочих равных условиях снижается время между закупкой сырья и получением выручки, вследствие чего растет рентабельность. По условию задачи операционный цикл равен 205,2 дня, это не столь благоприятно сказывается на деятельности предприятия.

Продолжительность финансового цикла – время, в течении которого денежные средства предприятия отвлечены из оборота, т.е в данном случае показатель составил 115,17 дней. При оценке эффективности использования экономического потенциала, можно сказать, что рентабельность авансируемого капитала составила 3,45%.

Таким образом, финансовое состояние предприятия является устойчивым. Об этом свидетельствует положительная динамика большинства показателей. В частности, наблюдается увеличение собственных средств. Кроме того, продукция данного предприятия пользуется спросом, поскольку объем прибыли от продаж за текущий период возрос почти вдвое.

Работа № 16

Исходные данные для факторного анализа фондоотдачи

| Показатель | Обозначение | Прошлый год | Отчетный год |

| Среднегодовая стоимость ОППФ, тыс. руб. | Фпп | 41078 | 94472 |

| Товарная продукция, тыс. руб. | ТП | 57896 | 46 384 |

| Среднегодовая стоимость машин и оборудования, тыс. руб. | Фмаш | 17708 | 42273 |

| Среднее количество установленного оборудования, ед. | Оуст | 1 570 | 1 576 |

| Общее число отработанных станкосмен в год, тыс. руб. | Тсм | 2668 | 2520 |

| Общее число отработанных станкочасов в год, тыс. руб. | Тчас | 16596 | 15 123 |

| Среднесписочная численность промышленно-производственного персонала, чел. | ССЧппп | 1 469 | 11 280 |

| В том числе рабочих | ССЧраб | 999 | 843 |

| Средняя стоимость единицы оборудования, тыс. руб. | Фмаш Оуст | 11,28 | 26,82 |

| Удельный вес машин и оборудования в стоимости ОППФ, % | Фмаш Фпп | 0,43 | 0,45 |

| Коэффициент сменности | Тсм Оуст | 1,7 | 1,6 |

| Средняя продолжительность работы оборудования в смену | Тчас Тем | 6,22 | 6 |

| Выработка продукции за станкочас, руб. л | ТП Тчас | 3,49 | 3,07 |

| Фондоотдача, коп. | ТП Фпп | 1,409 | 0,491 |

| № | Средняя стоимость единицы оборудования | Удельный вес машин и оборудования в стоимости ОППФ | Коэффициент сменности | Средняя продолжительность работы оборудования в смену | Выработка продукции за станкочас | Степень влияния факторов на результативный показатель |

| 1 | -0,052 | 0,43 | 1,7 | 6,22 | 3,49 | -0,82 |

| 2 | 0,037 | 0,02 | 1,7 | 6,22 | 3,49 | 0,03 |

| 3 | 0,037 | 0,45 | -0,1 | 6,22 | 3,49 | -0,04 |

| 4 | 0,037 | 0,45 | 1,6 | -0,22 | 3,49 | -0,02 |

| 5 | 0,037 | 0,45 | 1,6 | 6 | -0,42 | -0,07 |

| Итого | -0,92 | |||||

Абсолютное отклонение = 0,0491-1,409=-0,92

Ф0= (1:17708/1570)*0,43*1,7*6,22*3,49=1,409

Ф1= (1:42273/1576)*0,45*1,6*6*3,07=0,491

Вывод: Данные, которые приведены в таблице, показывают, что в первом действии

происходит влияние на результативный показатель фактора средней стоимости единицы оборудования, во втором – фактора удельного веса машин и оборудования в стоимости ОППФ, в третьем – фактора коэффициент сменности, в четвертом – фактора средней продолжительности работы оборудования в смену, при пятом – фактора выработки. Но наибольшее влияние на снижение фондоотдачи оказала средняя стоимость единицы оборудования

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... изменение величины спроса, DP — изменение цены, %; "Р" в индексе означает, что эластичность рассматривается по цене. Аналогично можно определить показатель эластичности по доходам или какой-то другой экономической величине. Показатель ценовой эластичности спроса для всех товаров является отрицательной величиной. Действительно, если цена товара снижается - величина спроса растет, и наоборот. Од ...

... средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию новых операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Рассмотренный анализ дает возможность предвидеть различные изменения уровня ликвидности и платежеспособности коммерческого банка и своевременно принять необходимые меры по их ...

... анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений. Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему ...

0 комментариев