Навигация

Экономический анализ деятельности агропромышленных предприятий

30072

знака

1

таблица

0

изображений

Введение

Успешное функционирование предприятия в условиях рыночной экономики невозможно без планирования его деятельности. Опыт развитых стран мира показывает, что планирование на уровне предприятия должно быть более жестким и детальным, нежели в условиях командно-административной экономики.

Экономический анализ прежде всего предназначен для ведения и использования непосредственно на предприятии и в отдельных его звеньях. Анализ изучает влияние технических, технологических и организационных показателей с отображением его воздействия на технико-экономические показатели. Кроме этого, в процессе анализа необходимо оперативно выявлять причины недостатков в работе, отыскивать резервы, помогать оперативному управлению улучшением труда.

Экономический анализ процесса производства или отдельных отраслей общественного хозяйства дает возможность выявить конкретные возможности повышения эффективности их работы при помощи определенных приемов и методов. Как наука экономический анализ является системой специальных знаний, которая предусматривает:

исследование экономических процессов во взаимосвязях, которые складываются под влиянием объективных экономических законов и показателей субъективного характера;

научное обоснование бизнес-планов, объективная оценка их выполнения;

выявление позитивных и негативных показателей и количественное измерение их влияния;

раскрытие тенденций и пропорций сельскохозяйственного развития, выявление неиспользованных внутрихозяйственных резервов;

обобщение лучшего опыта, принятие оптимальных управленческих решений.

Разобраться в особенностях хозяйственной деятельности объекта, который анализируется, означает раскрыть и понять основные причины влияния на выполнение бизнес-плана тех или других показателей, выяснить их действие и взаимодействие и в случае необходимости изменить степень их действия при помощи определенных методов и приемов экономических и математических расчетов.

1. Экономический анализ хозяйственной деятельности

Прежде всего экономический анализ предназначен для ведения и использования непосредственно на производстве и в отдельных его цепочках. Здесь он должен охватывать не только вопросы оценки и выполнения плана и влияния на объем продукции и ее себестоимость экономических показателей (изменение численности работников, время работы и т.п.). анализ должен изучать влияние технических, технологических и организационных показателей (изменение напряжения и загрузки оборудования, его модернизация и др.). Кроме того, в процессе анализа необходимо оперативно выявлять причины недостатков в работе, отыскивать резервы, принимать на основе изучения их необходимые меры и тем самым содействовать оперативному управлению улучшением работы. В осуществлении этого процесс наряду с экономистами большая роль отведена оперативным работникам.

Различают два вида экономического анализа – оперативный и общий.

Оперативным является экономический анализ, который охватывает при помощи оперативных источников данных экономические явления, причинные связи и резервы, необходимые для исчерпывающей оценки результатов работы предприятия, для разработки способов и для контроля за их выполнением за определенный период времени в пределах месяца.

Общим является экономический анализ, который осуществляют высшие финансовые и другие организации преимущественно по данным официальной отчетности (за год, квартал) с целью общей оценки работы и определения основных направлений развития предприятий и их объединений. По результатам общего экономического анализа проводят общий контроль работы предприятия и отраслей хозяйства для предоставления им необходимой помощи и планирования дальнейшего их развития.

Разнообразие возможных направлений экономического анализа следует отобразить в его классификации, учитывая научно обоснованное группирование и конкретизацию содержания соответствующих его направлений, а также их взаимосвязь с видами анализа. В классификации экономического анализа группирование по его направлениям делают зависимо от объема, периода и характера исследований, а также от уровня цепочки, которая изучается. Рассмотрим более детально группировку и конкретное содержание направлений анализа.

П о о б ъ е м у и с с л е д о в а н и я анализ или исчерпывающе характеризует полноту деятельности предприятий и их цепочек, или охватывает только отдельные стороны деятельности согласно с обозначенной тематикой исследования и, соответственно, может быть полным или тематическим (частичным).

П о п е р и о д у и с с л е д о в а н и я анализ включает изучение вопросов за периоды, которые соответствуют началу деятельности, поточный, законченный и будущий, поэтому имеет направления: поточный, следующий и перспективный.

П о х а р а к т е р у и с с л е д о в а н и я анализ может быть статистико-экономическим, финансово-экономическим, техническо-экономическим и сравнительным (межотраслевым, межцеховым, межзаводским), то есть таким, который выполняется зависимо от использованных методов и содержания решаемых вопросов.

П о у р о в н ю ц е п о ч к и , к о т о р а я и з у ч а е т с я, анализ может охватывать работу предприятия и его цепочек, министерств, отраслей и объединений.

Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, которые складываются под воздействием объективных и субъективных показателей, которые отражаются через систему экономической информации.

Значением, содержанием и предметом экономического анализа определяются и задания, которые стоят перед ними. Самыми важными из них являются:

повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки);

объективное, всестороннее исследование исполнения бизнес-планов и выполнение нормативов (по данным учета и отчетности);

определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

контроль за выполнением требований коммерческого расчета (в его полной и незавершенной формах);

выявление и измерение внутренних резервов на всех стадиях производственного процесса;

исследование оптимальности управленческих решений (на всех ступенях управленческой иерархии).

Многогранность и много вариантность хозяйственных ситуаций ставят перед анализом много заданий автономного характера, которые можно решить при помощи общих и частичных аналитических методик.

Похожие работы

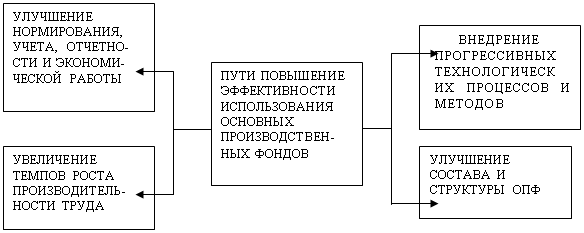

... знаний и трудовых навыков работника по специальности, который отображается в квалификационных (тарифных) разрядах и категориях. 1.2 Основные направления и информационное обеспечение анализа производственных ресурсов предприятия Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ...

... ее переоснащению. 2.2 Анализ деятельности АПК Республики Беларусь Для определения дальнейших путей реформирования агропромышленного комплекса Республики Беларусь целесообразно проанализировать существующее состояние и тенденции развития аграрного сектора, поскольку основные экономические показатели могут служить как прямыми, так и косвенными критериями уже проделанных реформ. Основные ...

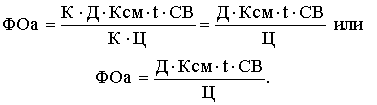

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

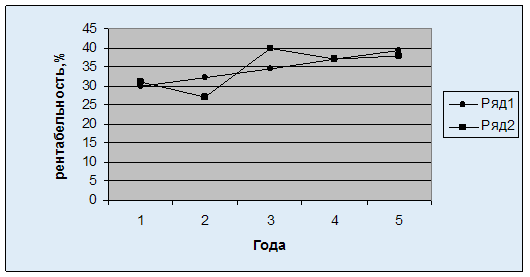

... значения в виду отсутствия горизонтальных сравнений. Коррекция отчетных данных на нетто - результаты осуществляются при формировании расчетных формул. Основные показатели экспресс - диагностики финансово - хозяйственной деятельности СПК "Марьянский" отражены в таблице 1: Доля основных средств в активах осталась без изменений (50 % в 2005 г. и 50 % в 2007 г.). Доля дебиторской задолженности в ...

0 комментариев