Навигация

8. Анализ безубыточности

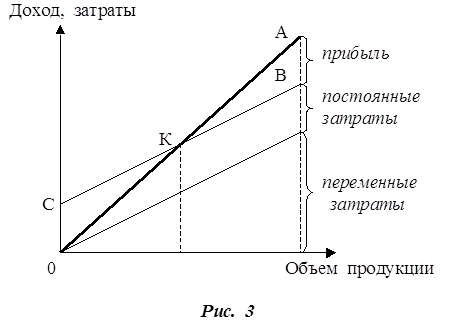

По данным формы №2 рассчитаем: уровень безубыточности хозяйственной деятельности предприятия в стоимостном выражении, в процентах к выручке и в днях. За сумму маржинального дохода примем валовую прибыль, к условно-постоянным затратам отнесем коммерческие и управленческие расходы (табл. 11); запас финансовой прочности предприятия в стоимостном выражении, в процентах к выручке и в днях (табл. 11); эффект операционного рычага (табл. 11). Проанализируем полученные в результате расчетов данные.

Таблица 11. Анализ безубыточности ОАО «Башкирская химия» за 2007–2008 гг.

| № п/п | Показатели | Формулы | 31.12.07 | 31.12.08 | Отклонение |

| 1. | Выручка от продажи, тыс. руб. | В=ф2.010 | 1602684 | 11903637 | 10300953 |

| 2. | Себестоимость выпуска продукции (работ, услуг), тыс. руб. | С=ф2.020 | 1318094 | 10515821 | 9197727 |

| 3. | Условно-переменные затраты, тыс. руб. | Зпер=ф2.020 | 1318094 | 10515821 | 9197727 |

| 4. | Условно – постоянные затраты, тыс. руб. | Зпост= =ф2.030+ф2.040 | 267367 | 262508 | -4859 |

| 5. | Прибыль от продаж, тыс. руб. | Ппр=ф2.050 | 17223 | 1125308 | 1108085 |

| 6. | Маржинальный доход, тыс. руб. | МД=п. 1 – п. 3 | 284590 | 1387816 | 1103226 |

| 7. | Доля маржинального дохода в выручке, % |

| 17,76 | 11,66 | -6,1 |

| 8. | |||||

| – в стоимостном выражении |

| 1519131 | 2243658 | 724527 | |

| – в% к выручке |

| 94,79 | 18,85 | -75,94 | |

| – в днях |

| 345,96 | 68,80 | -277,16 | |

| 9. | |||||

| – в стоимостном выражении |

| 83553 | 9659979 | 9576426 | |

| – в% к выручке |

| 5,21 | 81,15 | 75,94 | |

| – в днях |

| 19,03 | 296,20 | 277,17 | |

| 10. | Операционный рычаг |

| 16,52 | 1,23 | -15,29 |

Из табл. 11 видно, что в 2007 году безубыточная величина выручки от продаж составила 1519131 тыс. руб., а в 2008 году она увеличилась до 2243658 тыс. руб. Для достижения безубыточного объема продаж в 2007 году потребовалось 345,9 дней (в 2008 году – 68,80 дней). Около 18% выручки за анализируемый период времени потребовалось направить на возмещение постоянных затрат.

Запас финансовой прочности меньше величины безубыточной выручки от продаж. Величина запаса финансовой прочности показывает, что в 2007 году предприятие могло снизить выручку более чем на 83553 тыс. руб., не выходя при этом из зоны прибылей. В течение 19 дней в 2007 году предприятие работало на формирование прибыли от продаж (в 2008 году эта цифра увеличилась до 296 дней). В целом можно сказать, что уровень предпринимательского риска (риска получения убытков) у предприятия высок, так как чувствительность финансовых результатов к колебаниям объема продаж высокий – об этом свидетельствует показатель операционного рычага. Как видно из табл. 11, изменение объема продаж на 1% вызывает изменение прибыли от продаж на 16,52% в 2007 году и на 1,23% в 2008 году.

Заключение

В результате проведенного анализа финансовой отчетности ОАО «Башкирская химия» можно сделать следующие выводы.

В 2008 году удельный вес оборотных и внеоборотных активов выравнивается. В абсолютной сумме величина как и оборотных, так и внеоборотных активов растет. Небольшая разница между удельным весом оборотных и внеоборотных активов (в структуре внеоборотных активов преобладают основные средства) объясняется отраслевой спецификой предприятия. Химическая промышленность является материалоемким видом деятельности, но работа с химическими продуктами требует дорогостоящего оборудования, то есть больших вложений во внеоборотные активы.

Анализ состава и структуры пассива аналитического баланса показывает, что предприятие имеет различные источники финансирования: собственный капитал, долгосрочные и краткосрочные обязательства.

Финансовые показатели: финансовой устойчивости, ликвидности, деловой активности и рентабельности, к концу 2008 года не достигли нормативного значения, но имеют тенденцию к повышению.

В 2006 и 2007 годах оборотные активы предприятия сформированы только за счет собственного капитала. На 31.12.2008 коэффициенты покрытия оборотных активов и запасов, коэффициент маневренности собственного капитала имеют положительное значение, что свидетельствует о том, что собственные средства предприятия в обороте используются.

В 2006 году у предприятия было не устойчивое финансовое состояние, но по состоянию на конец 2008 года финансовое состояние можно расценить как устойчивое.

Финансово-эксплуатационные потребности предприятия в 2007 году составили 30,8 дней. Это означает, что в течение этого промежутка времени предприятие испытывало достаток свободных денежных средств. В 2008 году финансово-эксплуатационные потребности предприятия уменьшились на 1 день и составили 29,8 дней.

Рентабельность активов организации в 2007 году составила 0,620%. В 2008 году рентабельность активов увеличилась на 26,899%. Наибольшее влияние на увеличение рентабельности активов оказало увеличение оборачиваемости активов и увеличение рентабельности продаж.

В 2007 году на 1 рубль собственного капитала приходилось 7,455 копейки чистой прибыли; к 2008 году рентабельность собственного капитала по чистой прибыли увеличилась на 92,887%.Увеличение коэффициента оборачиваемости всех активов увеличил рентабельность собственного капитала по чистой прибыли на 30,156%, увеличение рентабельности продаж по чистой прибыли увеличил рентабельность на 107,531%, а уменьшение коэффициента финансовой маневренности уменьшило рентабельность на 44,819%.

Предприятию необязательно искать резервы увеличения рентабельности собственного капитала основной и в финансовой деятельности, так как уровень соответствует финансовой устойчивости.

В структуре доходов предприятия наибольший удельный вес занимает выручка от продаж (78,63% в 2007 году и 89,45% в 2008 году). Увеличение доходов наблюдается по статье «Выручка (нетто) от продажи товаров, продукции, работ и услуг» (на 10300953 тыс. руб.). Значительно увеличились доходы от участия в других организациях (на 965530 тыс. руб.). Так же наблюдается незначительное увеличение доходов по остальным статьям. В 2007 году доходы организации превышают расходы, что обеспечивает формирование чистой прибыли в сумме 64592 тыс. руб., в 2008 году 1851236 тыс. руб.

Наибольший удельный вес в структуре расходов предприятия занимает себестоимость продукции (66,78% в 2007 году и 91,80% в 2008 году). За анализируемый период чрезвычайных расходов на предприятии нет. В динамике наблюдается рост налога на прибыль и иные аналогичные платежи на 3,2%. Так же в динамике наблюдается уменьшение прочих операционных расходов и управленческих расходов на 10,37% и 10,16% соответственно; уменьшается доля процентов к уплате (на 6,59%), что объясняется уменьшением заемных средств. В 2007 году на 1 рубль расходов организации приходилось 1,033 рубль ее доходов, в 2008 году – 1,162 рубль доходов. На 1 рубль доходов в 2007 году приходилось 3 копейки чистой прибыли, в 2008 году – 14 копейки. На 1 рубль активов организации в 2007 году приходилось 0,734 рубля доходов, а в 2008 году – 3,254 рубля доходов. Таким образом, отдача активов в 2008 году увеличилась.

В 2007 году безубыточная величина выручки от продаж составила 1519131 тыс. руб., а в 2008 году она увеличилась до 2243658 тыс. руб. Для достижения безубыточного объема продаж в 2007 году потребовалось 345,9 дней (в 2008 году – 68,80 дней). Около 18% выручки за анализируемый период времени потребовалось направить на возмещение постоянных затрат.

Запас финансовой прочности меньше величины безубыточной выручки от продаж. Величина запаса финансовой прочности показывает, что в 2007 году предприятие могло снизить выручку более чем на 83553 тыс. руб., не выходя при этом из зоны прибылей. В течение 19 дней в 2007 году предприятие работало на формирование прибыли от продаж (в 2008 году эта цифра увеличилась до 296 дней). В целом можно сказать, что уровень предпринимательского риска (риска получения убытков) у предприятия высок, так как чувствительность финансовых результатов к колебаниям объема продаж высокий – об этом свидетельствует показатель операционного рычага. Как видно из табл. 11, изменение объема продаж на 1% вызывает изменение прибыли от продаж на 16,52% в 2007 году и на 1,23% в 2008 году.

Список использованной литературы

1. Анализ финансовой отчетности: Учеб. пособие для вузов / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова и др.; Под общ. ред. В.И. Бариленко. – М.: КноРус, 2005. – 416 с.;

2. Басовский Л.Е. Экономический анализ: Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. – М.: Инфра-М. 2005. – 222 с.;

3. Донцова Л.В. Анализ финансовой отчетности: Учеб. для вузов / Л.В. Донцова, Н.А. Никифорова. – 3-е изд., перераб. и доп. – М.: Дело и Сервис, 2005. – 368 с.;

4. Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие в трех частях / Н.В. Киреева; Урал. соц.-экон. ин-т Акад. труда и соц. отношений; каф. экон. анализа и аудита. – Челябинск: УрСЭИ, 2006;

5. Овчинникова О.В. Финансовая политика предприятия: Учебно-практическое пособие / О.В. Овчинникова, Е.В. Башлыков, Т.А, Петренко, В.А. Коровина. Челябинск: УрСЭИ, 2005. – 168 с.;

6. Черевко А.С. Финансы организаций (предприятий): Учебно-наглядное пособие / А.С. Черевко, С.Е. Евдошенко, Е.В. Стокоз. Челябинск: УрСЭИ, 2006. – 148 с.;

7. Шеремет А.Д. Теория экономического анализа. – М.: Инфра-М, 2002. – 333 с.;

8. Справочно-правовая система «Гарант»;

9. Библиотека материалов по финансовому менеджменту: http://finanalis.ru/;

10. Официальный сайт ОАО «Башкирская химия»: www.bkh.ru

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... условиях не меняется, то борьба за выживание становится непрерывной. В первой главе данной работы была рассмотрена теория системного экономического анализа. В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы ...

... на творческий процесс поиска оптимальных решений. Увеличение глубины экономического анализа в ограниченных рамках времени в значительной мере достигается путем применении ЭВМ. С.А. Воеводин [15,c. 44-45] пишет: "Практика показывает, что на заводах, внедривших АСУП, экономический анализ имеет более высокий уровень. Так, в шинном производстве в результате внедрения АСУП оперативно решаются задачи, ...

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

0 комментариев