Навигация

5.2.2 Индексный метод

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

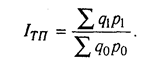

К примеру возьмем индекс стоимости товарной продукции:

Он отражает изменение физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов:

Iтп =Iq * Ip

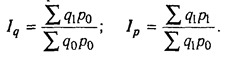

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема Iq и индекс цен Iр:

В нашем примере объем валовой продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки.

Следовательно, индекс валовой продукции Iвп будет равен произведению индекса численности рабочих (количество) Iкр и индекса среднегодовой выработки Iгв:

Iвп = Iкр * Iгв = 1,2 * 1,25 = 1,5

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепных подстановок.

5.2.3 Способ абсолютных разниц

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и смешанных моделях типа: Y = (а - Ь) с и Y = a (b - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=a*b*c*d. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

∆а = Аф - Апл; ∆b = Вф - Впл;

∆с = Сф - Спл; ∆d = Dф - Dпл.

Определяем изменение величины результативного показателя за счет каждого фактора:

∆Ya = ∆а * Впл * Спл * Dпл;

∆Yb = Аф * ∆b * Спл * Dпл;

∆Yc = Аф * Вф * ∆с * Dпл;

∆Ya = Аф * Вф * Сф * ∆D

Как видно из приведенной схемы, подсчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Возьмем числовой пример. Рассмотрим методику расчета влияния факторов этим способом относительно четырехфакторной мультипликативной модели валовой продукции:

ВП = КР * Д * П * ЧВ

∆ ВПкр = (КРф - КРпл) Дпл * Ппл * ЧВпл= (1200 - 1000) *250*8,0*80,0 = +32000;

∆ ВПд = КРф (Дф - Дпл) Ппл * ЧВпл =1200 * (256 - 250) * 8,0 * 80,0 = +4608;

∆ ВПп= КРф * Дф (Пф - Ппл) ЧВпл =1200 * 256 * (7,6 - 8,0) * 80,0 = - 9830;

∆ВПсв = КРф * Дф * Пф (ЧВф - ЧВпл) =1200*256 * 7,6 * (102,796 - 80) = +53222

Всего + 80 000

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки.

Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Рассмотрим алгоритм расчета факторов этим способом в смешанных моделях типа Y = (a - Ь) с. Для примера возьмем факторную модель прибыли от реализации продукции.

П = VРП (Ц - С)

Прирост суммы прибыли за счет изменения объема реализации продукции:

∆Пvpn = ∆VРП (Цпл - Спл);

цены реализации:

∆Пц, = VРПф * ∆Ц;

себестоимости продукции:

∆ Пс= VРПф (-∆С)

Расчет влияния структурного фактора при помощи этого способа проводится следующим образом:

∆П = ∑ [ (УДфi - УДплi) * Цi] * VРПобщ. ф.

Как видно из таблицы 17, за счет изменения структуры реализации средняя цена за 1 т молока уменьшилась на 40 тыс. тг., а за весь фактический объем реализации продукции прибыли было получено меньше на сумму 10 млн тенге. (40 тыс. тг. * 250 т).

Таблица 17 - Расчет влияния структурного фактора способом абсолютных разниц

| Сорт молока | Цена 1т, тыс. руб. | Структура продукции, | Изменение средней цены реализации за счет структуры продукции, тыс. тг. | ||

| план | факт | +,- | |||

| 1 | 2700 | 0,9 | 0,8 | -0,1 | -270 |

| 2 | 2300 | 0,1 | 0,2 | +0,1 | +230 |

| Всего | - | 1,0 | 1,0 | - | -40 |

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев