Навигация

Способ относительных разниц

45676

знаков

19

таблиц

10

изображений

5.2.4 Способ относительных разниц

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях и комбинированных типа Y = (а - Ь) с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные отклонения факторных показателей в процентах или коэффициентах.

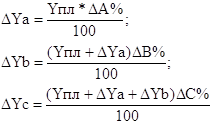

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = А * В * С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда отклонение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

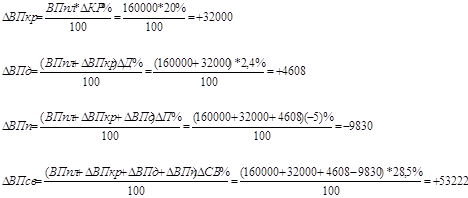

Закрепим рассмотренную методику на примере, приведенном в табл.15:

![]()

Как видим, результаты расчетов те же, что и при использовании предыдущих способов.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

5.2.5 Способ пропорционального деления и долевого участия.

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа Y = ∑Хi и смешанными типа

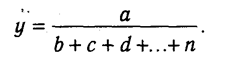

В первом случае, когда имеем одноуровневую модель типа У = а + b + с, расчет проводится следующим образом:

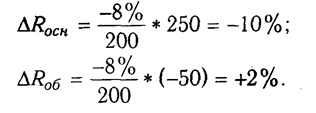

Например, уровень рентабельности снизился на 8% в связи с увеличением капитала предприятия на 200 млн тг. При этом стоимость основного капитала возросла на 250 млн тг., а оборотного уменьшилась на 50 млн тг. Значит, за счет первого фактора уровень рентабельности снизился, а за счет второго - повысился:

Методика расчета для смешанных моделей несколько сложнее.

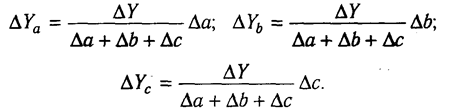

Когда известны ∆Вd; ∆Вn и ∆Вm а также ∆Yb то для определения ∆Yd, ∆Yn, ∆Ym можно использовать способ пропорционального деления, который основан на пропорциональном распределении прироста результативного показателя Y за счет изменения фактора В между факторами второго уровня D, N и М соответственно их величине. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который показывает величину изменения результативного показателя Y за счет изменения фактора В на единицу.

Величина коэффициента (К) определяется следующим образом:

Умножив этот коэффициент на абсолютное отклонение В за счет соответствующего фактора, найдем отклонения результативного показателя:

∆Yb=К*∆Bd; ∆Yn=К*∆Bn; ∆Ym=К*∆Bm

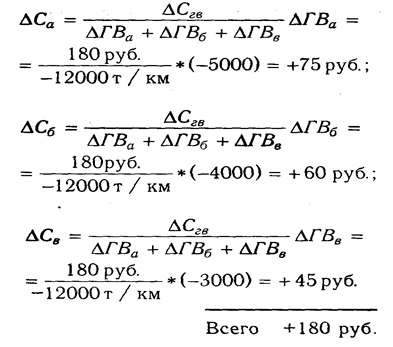

Например, себестоимость 1 т/км за счет снижения среднегодовой выработки автомобиля повысилась на 180 руб. При этом известно, что среднегодовая выработка автомашины снизилась из-за:

а) сверхплановых простоев машин - 5000 т/км

б) сверхплановых холостых пробегов - 4000 т/км

в) неполного использования грузоподъемности - 3000 т/км

Всего-12000 т/км

Отсюда можно определить изменение себестоимости под влиянием факторов второго уровня:

Таблица 18 - Расчет влияния факторов на результативный показатель способом долевого участия

| Показатель | Изменение годовой выработки машины, т/км | Доля показателей в общем изменении годовой выработки,% | Изменение себестоимости 1 т/км, руб. |

| Сверхплановые простои машин | -5000 | 41,67 | +75 |

| Сверхплановые холостые пробеги | -4000 | 33,33 | +60 |

| Неполное использование грузоподъемности машин | -3000 | 25,00 | +45 |

| Всего | -12000 | 100,00 | +180 |

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя:

Аналогичных примеров применения этого способа в АХД можно привести очень много, в чем вы сможете убедиться в процессе изучения отраслевого курса анализа хозяйственной деятельности на предприятиях.

5.2.6 Способ логарифмирования в анализе хозяйственной деятельности.

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. В данном случае peзyльтат расчета, как и при интегрировании, не зависит от месторасположения факторов в модели и по сравнению с интегральным методом обеспечивается более высокая точность расчетов. Если п интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов pacпpeдeляется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток - в ограниченности сферы его применения.

В отличие от интегрального метода при логарифмировании пользуются не абсолютные приросты показателей, а индексы роста (снижения).

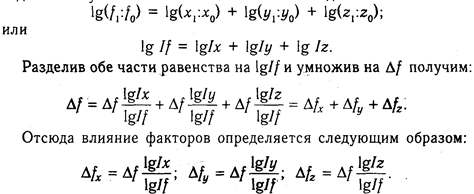

Математически этот метод описывается следующим образе Допустим, что результативный показатель можно представить виде произведения трех факторов: F = xyz. Прологарифмировав обе части равенства, получим

![]()

Учитывая, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, произведем замену абсолютных их значений на индексы:

Из формул вытекает, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму результативного показателя. И не имеет значения, какой логарифм используется - натуральный или десятичный.

Сравнив полученные результаты расчета влияния факторов разными способами по данной факторной модели, можно убедиться в преимуществе способа логарифмирования. Это выражается в относительной простоте вычислений и повышении точности расчетов.

Рассмотрев основные приемы детерминированного факторного анализа и сферу их применения, результаты можно систематизировать в виде следующей матрицы:

Таблица 19 - Детерминированные факторные приемы и модели

|

Приемы | Мультипликативные | Аддитивные | Кратные | Смешанные |

| Цепной подстановки | + | + | + | + |

| Индексный | + | - | + | - |

| Абсолютных разниц | + | - | - | Y=a (b-c} |

| Относительных разниц | + | - | - | - |

| Пропорционального деления (долевого участия) | - | + | - | Y=а/Sxi |

| Интегральный | + | - | + | Y= а/Sxi |

| Логарифмирования | + | - | - | - |

Модели

МоделиСписок литературы

1. Баканов М.И., Шеремет А.Д., Теория экономического анализа. - М.: Финансы и статистика, 2000.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. - Мн.: ИП "Экоперспектива", 2000. - 498 с.

3. Методика экономического анализа промышленного предприятия (объединения) / Под ред. А.И. Бужинского, А.Д. Шеремета. - М.: Финансы и статистика, 1988

4. Муравьева А.И. Теория экономического анализа. - М.: Финансы и статистика, 1988.

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев