Навигация

Экономический анализ хозяйственной деятельности предприятия

46611

знаков

17

таблиц

4

изображения

Таблица 1 Анализ состава и динамики прибыли организации

| Базисный период | Отчетный период | Отклонение от предшествую-щего периода | Темп роста, % | ||||

| Показатели | тыс.р. | в % к прибыли в п.6 | тыс.р. | в % к прибыли в п.6 | по сумме | в % к итогу | |

| 1. Прибыль (убыток) от продаж | 41 074 | 128,42 | 70 246 | 111,01 | 29 172 | -17,41 | 171 |

| 2. Операционные доходы | 11938 | 37,32 | 7887 | 12,46 | -4 051 | -24,86 | 66,07 |

| 3. Операционные расходы | 19 666 | 61,49 | 14853 | 23,47 | -4 813 | -38,02 | 75,53 |

| 4. Внереализационные доходы | 2046 | 6,40 | 0,00 | -2 046 | -6,40 | 0,00 | |

| 5. Внереализационные расходы | 3 408 | 10,66 | 0,00 | -3 408 | -10,66 | 0,00 | |

| 6. Итого прибыль (убыток) до налогообложения | 31 984 | 100,00 | 63 280 | 100,00 | 31 296 | 0,00 | 197,85 |

| 7. Отложенные налоговые активы | 0,00 | 0,00 | 0 | 0,00 | |||

| 8. Отложенные налоговые обязательства | 2743 | 8,58 | -3238 | 5,12 | -5 981 | -3,46 | -118,05 |

| 9. Текущий налог на прибыль | 5956 | 18,62 | 19034 | 30,08 | 13 078 | 11,46 | 319,58 |

| 10. Иные аналогичные обязательные платежи | 225 | 0,70 | 16 | 0,03 | -209 | -0,68 | 7,11 |

| 11. Чистая прибыль (убыток) | 23 060 | 72,10 | 47 468 | 75,01 | 24 408 | 2,91 | 205,85 |

Основной источник информации - «Отчет о прибылях и убытках» (форма № 2).

![]()

Аналогично находится темп роста по остальным показателям

Как показывают расчеты, приведенные в таблице 1, общая сумма прибыли до налогообложения за исследуемый период увеличилась на 97,85%. Прибыль от реализации продукции составляет 28,42% в 2006 году и 11,01% в 2007 году. Удельный вес прочих финансовых результатов составляет в 71,58% в 2006 году и 88,99% в 2007 году.

Следует отметить, что в отчетном году увеличилась налоговая нагрузка на прибыль с 18,62% до 30,08%. В результате чего доля чистой прибыли, оставшейся в распоряжении предприятия выросла незначительно с 72,1% до 75,01%., а абсолютный размер ее увеличился на 24 408 тыс. рублей.

Темп роста чистой прибыли выше темпов роста общей суммы прибыли, заработанной предприятием в отчетном году, что следует оценить положительно.

Таблица 2. Анализ прибыли от продаж, тыс.р

| Показатели | Базисный период | Отчетный период | Изменение |

| Выручка от продаж | 188 967 | 286 532 | 97 565 |

| Себестоимость проданной продукции | 48 501 | 85 666 | 37 165 |

| Коммерческие расходы | 99 392 | 130 620 | 31 228 |

| Управленческие расходы | - | - | - |

| Прибыль от продаж | 41 074 | 70 246 | 29 172 |

| Уровень рентабельности продаж | 0,2174 | 0,2452 | 0,0278 |

| Влияние на изменение прибыли от продаж | |||

| - объема продаж | х | х | 21206,79701 |

| - уровня рентабельности продаж | х | х | 7965,202993 |

Основной источник информации - «Отчет о прибылях и убытках» (форма № 2).

![]()

Основную часть прибыли предприятия получают от реализации продукции, работ, услуг. Рассмотрим влияние на изменение прибыли от продаж – объема продаж, используя способ абсолютных разниц:

Изменение прибыли от продаж = Изменение выручки * Рентабельность продаж в базисном периоде =

![]()

Изменение уровня рентабельности продаж также привело к изменению прибыли от продаж

Изменение прибыли от продаж = изменение уровня рентабельности продаж * Выручка отчетного периода =

![]()

Итого: ![]()

Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением выручки от продаж, т.е. объемов продаж. Это привело к увеличению прибыли от продаж на 21 209,79701 тыс. рублей. А изменение рентабельности продаж привело к меньшему увеличению прибыли от продаж – 7965,202993 тыс. рублей.

Таблица 3. Анализ рентабельности производственных фондов

| Показатели | Базисный период | Отчетный период | Изменение |

| Выручка-нетто, тыс. руб. | 188 967 | 286 532 | 97 565 |

| Прибыль от продаж, тыс. руб. | 41 074 | 70 246 | 29 172 |

| Среднегодовая стоимость основных фондов, тыс.р. | 21168,5 | 19265,5 | -1 903 |

| Среднегодовая стоимость материальных оборотных средств (запасов), тыс.р. | 52679 | 56012,5 | 3 334 |

| Рентабельность продаж | 0,2174 | 0,2452 | 0,0278 |

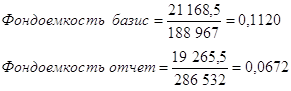

| Фондоемкость продукции | 0,1120 | 0,0672 | -0,0448 |

| Материалоемкость продукции | 0,2788 | 0,1955 | -0,0833 |

| Рентабельность производственных фондов | 0,5562 | 0,9332 | 0,3770 |

Основной источник информации - «Баланс» (форма № 1),«Отчет о прибылях и убытках» (форма № 2).

По данным «Баланса» рассчитываем среднегодовую стоимость основных фондов и среднегодовую стоимость материальных оборотных средств (запасов).

Показатель рентабельности продаж указываем из расчетов таблицы 2.

Показатель фондоемкости продукции характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции

Фондоемкость = Среднегодовая стоимость ОФ/Выручка

Материалоемкость продукции – это отношение суммы материальных затрат к стоимости произведенной продукции. Этот показатель говори какие материальные затраты необходимы и фактически приходятся на производство единицы продукции.

Материалоемкость = Среднегодовая стоимость материальных оборотных средств / Выручку

Рентабельность производственных фондов = Рентабельность продаж / (фондоотдача + материалоемкость)

Показатели фондоемкости и материалоемкости имеют отрицательную динамику, это говорит о том, что для производства единицы продукции в отчетном периоде (в 2007 году) было использовано меньшее количество основных фондов и материальных запасов. Такое снижение могло произойти за счет использования на предприятии новых технологий. Снижение материалоемкости зависит не только от снижения норм расходов материалов на единицу продукции, но и объемов произведенной продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Далее в таблице 4 рассмотрим влияние фондоемкости, материалоемкости и рентабельности продаж на рентабельность производственных фондов.

Таблица 4. Рабочая таблица по расчету влияния факторов на рентабельность производственных ресурсов (способ цепных подстановок)

| Последовательность подстановки | Взаимодействующие | Рентабельность производственных фондов | Величина влияния факторов на уровень рентабельности | Наименование фактора | ||

| факторы | ||||||

| фондоемкость | Материало-емкость | рентабельность продаж | ||||

| Базисный период | 0,1120 | 0,2788 | 0,2174 | 0,5562 | - | |

| Первая подстановка | 0,0672 | 0,2788 | 0,2174 | 0,6282 | 0,0720 | Ф ёмк |

| Вторая подстановка | 0,0672 | 0,1955 | 0,2174 | 0,8273 | 0,1992 | М ёмк |

| Отчетный период | 0,0672 | 0,1955 | 0,2452 | 0,9332 | 0,1058 | R пр |

Расчет рентабельности производственных фондов произведен в таблице 3.Далее способом цепных подстановок рассмотрим изменение рентабельности производственных фондов.

Первая подстановка:

![]()

Вторая подстановка:

![]()

Далее рассчитываем влияние факторов:

На предприятии произошло в отчетном периоде увеличение рентабельности производственных фондов как за счет фондоемкости (на 0,0720) и материалоемкости (на 0,1992), так и за счет рентабельности продаж (на 0,1058).

Таблица 5. Динамика состава и структуры имущества предприятия

| Среднегодовая стоимость,тыс.р | Структура, % | Изменение | ||||

| Состав имущества | Базисн. период | Отчетн период | Базисн. период | Отчетн. период | По сумме | По уд. |

| весу | ||||||

| I. Внеоборотные активы всего | 23442,0 | 20464,5 | 19,49 | 14,16 | -2977,5 | -5,34 |

| в том числе: | ||||||

| Нематериальные активы | - | - | - | - | - | - |

| Основные средства | 21168,5 | 19265,5 | 17,60 | 13,33 | -1903,0 | -4,28 |

| Незавершенное строительство | 2117,5 | 733,5 | 1,76 | 0,51 | -1384,0 | -1,25 |

| Доходные вложения в материальные ценности | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | ||||||

| Отложенные налоговые активы | 22,0 | 22,0 | 0,02 | 0,02 | 0,0 | 0,00 |

| Прочие внеоборотные активы | 134,0 | 443,5 | 0,11 | 0,31 | 309,5 | 0,20 |

| II. Оборотные активы–всего | 96824,0 | 124102,0 | 80,51 | 85,84 | 27278,0 | 5,34 |

| в том числе: | 0,00 | 0,00 | 0,00 | |||

| Запасы, из них: | 55771,0 | 56414,0 | 46,37 | 39,02 | 643,0 | -7,35 |

| сырье и материалы | 32667,0 | 28016,5 | 27,16 | 19,38 | -4650,5 | -7,78 |

| – остатки НЗП | 3092,5 | 2697,0 | 2,57 | 1,87 | ||

| – готовая продукция и товары для реализации | 16919,5 | 25299,0 | 14,07 | 17,50 | 8379,5 | 3,43 |

| – товары отгруженные | 0,00 | 0,00 | 0,0 | 0,00 | ||

| – прочие запасы и затраты | 3092,0 | 401,5 | 2,57 | 0,28 | -2690,5 | -2,29 |

| Долгосрочная дебиторская задолженность | 35072,5 | 46585,5 | 29,16 | 32,22 | ||

| Краткосрочная дебиторская задолженность | 1964,5 | 1735,5 | 1,63 | 1,20 | -229,0 | -0,43 |

| в том числе: | 0,00 | 0,00 | 0,00 | |||

| – покупатели и заказчики | 1964,5 | 1735,5 | 1,63 | 1,20 | -229,0 | -0,43 |

| Краткосрочные финансовые вложения | 0,00 | 0,00 | 0,0 | 0,00 | ||

| Денежные средства | 4010,5 | 19361,0 | 3,33 | 13,39 | 15350,5 | 10,06 |

| Прочие оборотные активы | 5,5 | 6,0 | 0,00 | 0,00 | ||

| Всего имущества | 120266,0 | 144566,5 | 100 | 100 | 24300,5 | Х |

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, имеющееся в распоряжении предприятия, содержатся в активе баланса (форма 1).

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный период возросла на 24 300,5 тыс. руб. Если бы не было инфляции, то можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы – по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей – совокупных активов, объема продаж и прибыли.

100%<Темп роста активов<Темп роста объемов продаж<Темп роста прибыли. Данные соотношения называют «золотым правилом экономики предприятия»

На анализируемом предприятии темп роста среднегодовой суммы активов составил 120,21% (144 566,5/120 266*100), объема продаж – 151,63% (286532/188967*100), прибыли – 197,85 (из таблицы 1). Можно сделать вывод, что предприятие развивается довольно динамично, что позволяет укреплять его финансовое состояние.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валют баланса, позволяет определить значимость изменений по каждому виду активов. Полученные данные показывают, что структура активов анализируемого предприятия изменилась довольно существенно: уменьшилась доля основного капитала на 5,34%, а оборотного, соответственно, увеличилась. Особое внимание стоит уделить динамике основных средств, так как они имеют большой удельный весь в долгосрочных активах предприятия. Снижение стоимости основных средств на предприятии в 2007 году на 1 903 тыс. руб. или на 4,28% может привести с снижению объемов выпуска продукции, а также к снижению качества продукции в связи со старением оборудования.

Увеличение оборотных активов составило 27 278 тыс. руб. В структуре оборотных активов произошло уменьшение запасов на 7,35 пунктов и дебиторской задолженности на 2,72 пункта (2,29+0,43). Денежные средства в отчетном периоде увеличились на 15 350,5 тыс. руб. или на 10,06%. Темп прироста оборотных активов составил 28,17% (124102/96824), он значительно выше прироста внеоборотных активов, что свидетельствует о тенденции к увеличению оборачиваемости мобильных активов, создающей благоприятные условия для предприятия.

Проанализировав состав и структуру имущества предприятия можно сделать вывод, что предприятие в большей степени направляет свою производственно-хозяйственную деятельность на выпуск продукции, при этом не стремится сохранять свои производственные фонды, которые подлежат износу.

Таблица 6. Динамика состава и структуры источников средств предприятия

| Состав источников | Среднегод. стоимость, тыс.р. | Структура, % | Изменение | |||

| Базисн. год | Отчетный год | Базисн год | Отчетн. год | По сумме | По уд.весу | |

| I. Собственный капитал - всего | 67 033,0 | 102 297,0 | 55,74 | 70,76 | 35 264,0 | 15,02 |

| в том числе: | ||||||

| 1) уставный капитал (за минусом собственных акций, выкупленных у акционеров) | 500,0 | 500,0 | 0,42 | 0,35 | 0,0 | -0,07 |

| 2) добавочный капитал | ||||||

| 3) резервный капитал | 75,0 | 75,0 | 0,06 | 0,05 | 0,0 | -0,010 |

| 4) нераспределенная прибыль | 66 458,0 | 101 722,0 | 55,26 | 70,36 | 35 264,0 | 15,10 |

| II. Долгосрочные обязательства | 6 354,0 | 6 106,5 | 5,28 | 4,22 | -247,5 | -1,06 |

| III. Краткосрочные обязательства – всего | 46 879,0 | 36 163,0 | 38,98 | 25,01 | -10 716,0 | -13,96 |

| в том числе: | ||||||

| 1) кредиты и займы | 10 777,5 | 8 033,0 | 8,96 | 5,56 | -2 744,5 | -3,40 |

| 2) кредиторская задолженность, | 30 604,5 | 25 433,5 | 25,45 | 17,59 | -5 171,0 | -7,85 |

| из нее: | ||||||

| – поставщики и подрядчики | 11 466,5 | 12 025,5 | 9,53 | 8,32 | 559,0 | -1,22 |

| – перед персоналом предприятия | 7 878,0 | 6 586,0 | 6,55 | 4,56 | -1 292,0 | -1,99 |

| – перед бюджетом и внебюджетными фондами | 10 209,5 | 6 462,5 | 8,49 | 4,47 | -3 747,0 | -4,02 |

| – прочие кредиторы | 1 050,5 | 359,5 | 0,87 | 0,25 | -691,0 | -0,62 |

| 3) задолженность участникам по выплате доходов | 0,0 | 0,00 | ||||

| 4) доходы будущих периодов | 1 111,0 | 529,0 | 0,92 | 0,37 | -582,0 | -0,56 |

| 5) резервы предстоящих расходов | 0,0 | 0,00 | ||||

| 6) прочие краткосрочные обязательства | 4 386,0 | 2 167,5 | 3,65 | 1,50 | -2 218,5 | -2,15 |

| Всего источников | 120 266,0 | 144 566,5 | 100 | 100 | 24 300,5 | |

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свои капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

От степени соотношения собственного и заемного капитала во многом зависит финансовое положение предприятия и его устойчивость.

Из таблицы 6 видно, что на данном предприятии основной удельный вес в источниках формирования активов занимает собственный капитал, и в отчетный период его доля заметно возросла на 15,02% или на 35 264 тыс. руб., а заемного капитала уменьшилась на 15,02%.

В структуре собственного капитала значительно увеличилась сумма ( на 35 264 тыс.руб.) и доля (на 15,1%) нераспределенной прибыли при одновременном уменьшении удельного веса уставного капитала (на 0,07%).

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных и краткосрочных финансовых обязательств. Из таблицы 6 следует, что за отчетный период сумма заемных средств уменьшилась на 10 963,5 тыс. руб. или на 15,02%. Произошли существенные изменения в структуре заемного капитала: значительно уменьшилась доля краткосрочных обязательств. В составе кредиторской задолженности наибольший удельный вес имеет задолженность перед поставщиками и подрядчиками: 9,53% в 2006 году и 8,32% в 2007 году. Также значительный удельный вес имеет задолженность перед бюджетом и внебюджетными фондами 8,49% в 2006 году и 4,47% в 2007 году. По вышеперечисленным обязательствам наблюдаются наибольшее снижение по удельному весу.

В целом предприятие в отчетном году увеличило собственные средства за счет увеличения нераспределенной прибыли. Ему удалось снизить сумму привлеченных средств за счет снижения кредиторской задолженности, однако предприятие не может обойтись без долгосрочных заемных средств. Использование заемных средств выгодно предприятию только в том случае, когда проценты по обязательствам ниже получаемой предприятием прибыли. Необходимо учитывать, что кредиторская задолженность одновременно является источником покрытия кредиторской задолженности. На исследуемом предприятии кредиторская задолженность превышает дебиторскую.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Таблица 7. Анализ показателей финансовой устойчивости

| Показатели | Формула расчета показателя | На конец периода | Нормативное значение | Изменение за отчетн. период | |

| Базисного | Отчетного | ||||

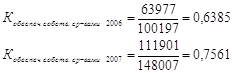

| Собственный оборотный капитал | (СК+ДСО)-ВА | 63 977 | 111 901 | 47 924 | |

| Коэффициент обеспеченности собственными средствами | СОК/ОА | 0,6385 | 0,7561 | 0,1-0,5 | 0,1175 |

| Коэффициент независимости | СК/ВБ | 0,6413 | 0,7564 | 0,2-0,3 | 0,1151 |

| Коэффициент финансирования | CК / ЗК | 1,7877 | 3,1047 | >1 | 1,3170 |

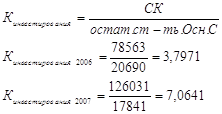

| Коэффициент инвестирования | СК/от ст-ть ОС | 3,7971 | 7,0641 | >1 | 3,2670 |

| Коэффициент мобильности собственного капитала | СОК/СК | 0,8143 | 0,8879 | 0,3-0,5 | 0,0735 |

| Коэффициент финансовой устойчивости | (СК+ДСО)/ВБ | 0,7043 | 0,7833 | > 0,6 | 0,0790 |

Главную роль в организации текущей деятельности предприятия играют собственные оборотные средства, обеспечивающие его имущественную и оперативную самостоятельность. Собственные оборотные средства формируются в период создания фирмы, когда их источником служит уставной капитал. В дальнейшем собственным источником формирования оборотных средств становится прибыль.

Кроме того, для обеспечения бесперебойности и ритмичности процессов снабжения, производства и реализации продукции предприятия используют так называемые приравненные к собственным оборотные средства. Это денежные средства, постоянно находящиеся в обороте предприятия, но ему не принадлежащие. Таким образом, величина собственного оборотного капитала предприятия рассчитывается следующим образом:

![]()

На конец отчетного периода величина собственного оборотного капитала возросла на 47 924 тыс.руб. Т.к величина СОК>0 это означает, что в формировании оборотных активов участвуют не только заемные средства, но и собственные средства.

Коэффициент обеспеченности собственными средствами показывает долю собственных оборотных средств в общей сумме основных источников для формирования запасов.

Коэффициент независимости показывает удельный вес собственного капитала в общей валюте баланса.

Коэффициент независимости выше нормативного значения. Чем выше значение этого коэффициента, тем более устойчивее финансовое состояние предприятия.

Для анализа финансового состояния предприятия необходимо рассчитать коэффициент финансирования

Коэффициент финансирования за анализируемые периоды выше нормы в целом предприятие практически полностью финансируется за счет собственных средств. Так на 1 рубль заемных средств приходится в базисном периоде 1,79 руб., а в отчетном 3,10 руб. собственного капитала.

(N ³ 1)

(N ³ 1)

Из расчетов видно, что коэффициент инвестирования выше нормативного значение, это говорит о том, что собственный капитал финансируется за счет собственных средств предприятия.

![]() (N ³ 0,3-0,5)

(N ³ 0,3-0,5)

![]() или 81,43%

или 81,43%

![]() или 88,79%

или 88,79%

Поскольку результат коэффициента мобильности за оба года выше нормы, то можно судить о том, что в базисном и в отчетном периодах собственный капитал участвует в финансировании текущей деятельности.

Найдем коэффициент финансовой устойчивости по формуле:

![]() (N ³ 0,6)

(N ³ 0,6)

![]() или 70,43%

или 70,43%

![]() или 78,33%

или 78,33%

Превышение собственных средств над заемными в базисном и отчетном году означает, что данное предприятие обладает достаточным запасом финансовой устойчивости.

Вывод: На данном предприятии, все коэффициенты, в том числе и коэффициент финансовой устойчивости определен как больше нормы, и можно сказать что на предприятии присутствуют признаки финансовой устойчивости в анализируемых периодах:

- Собственный оборотный капитал повысился в отчетном году на 47924 тыс.руб. по сравнению с базисным;

- Запасы и затраты финансируются источниками формирования запасов и затрат в исследуемые периоды;

- Коэффициент обеспеченности собственными средствами выше нормы, и наблюдается тенденция к его повышению в отчетном году;

Все выше указанное свидетельствует о том, что предприятие реализует оптимальную политику своей текущей деятельности. Следовательно, финансовое состояние предприятия можно классифицировать как нормальное.

Таблица 8. Анализ показателей платежеспособности

| Показатели | Формула расчета показателя | На конец периода | Нормативное значение | Изменение за отчетн. период | |

| Базисного | Отчетного | ||||

| 1. Коэффициенты ликвидности | |||||

| –текущей | стр. 290/(стр. 610+стр. 620+стр. 630+стр. 660) | 2,839 | 4,1145 | 2-3 | 1,276 |

| –срочной (критической) | (стр. 290-стр. 210-стр. 220-стр. 230)/(стр. 610+стр. 620+стр. 630+стр. 660) | 0,218 | 0,959 | 0,6-0,7 | 0,741 |

| –абсолютной | (стр. 250+стр. 260) / (стр. 610+стр. 620+ стр. 630 + стр. 660) | 0,145 | 0,934 | 0,2-0,3 | 0,788 |

| 2.Соотношение дебиторской и кредиторской задолженности | Стр. 240/ стр. 620 | 0,140 | 0,028 | х | -0,112 |

| 3. Коэффициент | Стр. 290/стр. 10 ф2 | 0,53024 | 0,51655 | | -0,01369 |

| закрепления оборотных активов | |||||

| 4. Оборачиваемость кредиторской задолженности | стр. 10 ф.2 / стр. 620 | 10,35890 | 8,78259 | | -1,57631 |

| 5. Удельный вес кредиторской задолженности в краткосрочных обязательствах | стр. 620 / (стр. 610+стр. 620+стр. 630+стр. 660) | 0,51683 | 0,90696 | | 0,39013 |

| 6. Влияние на изменение текущей ликвидности: | 1,27574 | ||||

| – коэффициента закрепления оборотных активов | | | | -0,07329 | |

| – оборачиваемости кредиторской задолженности | | | | -0,42082 | |

| –уд.веса кредиторской задолженности в краткосрочных обязательствах | | | | 1,76985 | |

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами краткосрочных обязательств.

На исследуемом предприятии наблюдается превышение оборотных активов над краткосрочными финансовыми обязательствами, что обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Высокий показатель текущей ликвидности создает уверенность кредиторов в том, что долги будут погашены. При том, что показатели текущей ликвидности на конец 2006 и конец 2007 годов выше нормативного значения, наметилась тенденция к его повышению.

Рассматривая показатели текущей ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу указывается на определенную дату.

Коэффициент срочной ликвидности – отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

На конец базисного периода коэффициент ниже нормативного значения, так как доля ликвидных средств в составе оборотных активов достаточно мала: краткосрочной дебиторской задолженности 1,63%, а денежных средств – 3,33%. На конец 2007 года в составе оборотных активов значительную долю занимает денежные средства, что повышает коэффициент срочной ликвидности до нормативного значения.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Как уже отмечалось, на конец 2006 года денежной наличности не предприятии было не достаточно, чтобы погасить краткосрочные финансовые обязательства. Но на конец 2007 года ситуация изменилась, и коэффициент абсолютной ликвидности стал выше нормативного значения. Высокое значение коэффициента является гарантией того, что долги предприятия могут быть погашены в любой момент.

Однако и при небольшом значении коэффициента абсолютной ликвидности предприятие может быть всегда платежеспособным, если сумеет правильно сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Для оценки финансовой устойчивости необходимо проанализировать сложившееся соотношение между дебиторской и кредиторской задолженностью. Давая отсрочку платежа покупателям, предприятие отвлекает средства из оборота на определенный срок. Частично эта сумма перекрывается кредиторской задолженностью поставщикам ресурсов.

На исследуемом предприятии сумма дебиторской задолженности значительно ниже суммы кредиторской задолженности, т.е. имеет место отрицательная монетарная позиция предприятия, способствующая увеличению собственного капитала. В то же время наличие средств в дебиторской задолженности при своевременной ее инкассации гарантирует погашение части кредиторской задолженность.

![]()

Снижение коэффициента оборачиваемости кредиторской задолженности на 1,57631 в отчетном году отрицательно влияет на платежеспособность предприятия, показывает снижение коммерческого кредита, предоставляемого предприятию. Снижение коэффициента в отчетном году означает снижение скорости оплаты задолженности предприятия.

![]()

Увеличение в отчетном периоде кредиторской задолженности на 3,90% создает угрозу неоплаты этих обязательств в срок.

Рассмотрим влияние на изменение текущей ликвидности с помощью способа абсолютных разниц:

![]()

Текущая ликвидность повысилась на 1,276, в том числе за счет:

1. Снижения коэффициента закрепления Об.А

D К тек. лик. 1= (-0,01369) ´ 10,3589 ´ 0,51683 = - 0,07329 (снижение)

2. Замедления оборачиваемости кредиторской задолженности

D К тек. лик. 2 = 0,51655 ´ (-1,57631) ´ 0,51683 = - 0,42082 (снижение)

3. Повышения доли кредиторской задолженности в сумме обязательств

D К тек. лик 3 = 0,51655 ´8,78259 ´ 0,39013 = 1,76985 (рост)

Итого 1,27574 (рост)

Вывод: Резервами дальнейшего повышения платежеспособности предприятия является ускорение оборачиваемости кредиторской задолженности и повышения коэффициента закрепления оборотных активов. На предприятии наблюдаются признаки оптимальной финансовой политики:

1. Высокие значения коэффициентов срочной и абсолютной ликвидности в отчетном году. Сделанные расчеты свидетельствуют о том, что у предприятия, достаточно сумм денежных средств, также достаточно других ликвидных средств, необходимых для покрытия краткосрочных обязательств. В то же время, продав определенную часть товарно-материальных запасов, предприятие получит возможность рассчитаться с кредиторами по краткосрочным обязательствам полностью.

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

... и реализации промышленной продукции. анализ использования ресурсов предприятия. анализ прибыли и рентабельности. 4. Порядок выполнения курсовой работы Курсовая работа по курсу "Экономический анализ хозяйственной деятельности предприятия" представляет собой самостоятельно выполненную студентом и представленную в письменном виде расчетную работу. Курсовая работа состоит, как правило, из ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

0 комментариев