Навигация

Повышения оборачиваемости дебиторской задолженности на 0,8276, привело к повышению коэффициента оборачиваемости оборотных активов на 0,3223;

46611

знаков

17

таблиц

4

изображения

1. Повышения оборачиваемости дебиторской задолженности на 0,8276, привело к повышению коэффициента оборачиваемости оборотных активов на 0,3223;

2. Увеличения удельного веса дебиторской задоженности в составе оборотных активов на 0,0068 – привело повышение коэффициента оборачиваемости оборотных активов на 0,0349.

Таблица11. Оценка экономического результата от изменения оборачиваемости оборотных активов

| Показатели | Базисный период | Отчетный период | Изменение |

| Средние остатки оборотных активов за период, тыс.р. | 96 824 | 124 102 | 27 278 |

| Выручка от продаж, тыс.р. | 188 967 | 286 532 | 97 565 |

| Однодневная выручка | 524,908 | 795,922 | 271,014 |

| Оборачиваемость оборотных активов в днях (1:3) | 184,459 | 155,922 | -28,537 |

| Высвобождение (дополнительное вовлечение в оборот) оборотных активов в результате изменения: | х | х | 49 990,917 |

| однодневной реализации | |||

| оборачиваемости в днях | х | х | -22 712,917 |

Однодневная выручка = Выручка / 360

![]()

Оборачиваемость оборотных активов в днях находим путем деления средних остатков оборотных активов за период на однодневную выручку

Произошло ускорение (относительная экономия оборачиваемости активов – высвобождение).

Проанализируем изменение оборачиваемости оборотных активов за счет:

1. Однодневной реализации

![]()

2. Оборачиваемости в днях

![]()

Итого : 49990,17-22712,917=27278 тыс.руб.

Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также увеличении суммы выручки и суммы прибыли.

Высвобождение оборотных активов в 2007 году на 49990,917 тыс. руб. произошло за счет увеличение однодневной выручки на 271,014 тыс. руб., и дополнительное вовлечение в оборот оборотных активов на 22712,917 тыс. рублей произошло за счет снижения оборачиваемости оборотных активов на 28,537 дней.

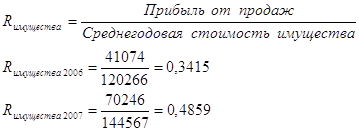

Таблица12. Анализ уровня и динамики показателей рентабельности

| Показатели | Базисный период | Отчетный период | Изменение |

| Прибыль от продаж, тыс.р. | 41 074,00 | 70 246,00 | 29 172,00 |

| Среднегодовая стоимость, тыс.р.: | |||

| имущества | 120 266 | 144 567 | 24 301 |

| оборотных активов | 96 824 | 124 102 | 27 278 |

| собственного капитала | 23 442 | 20 465 | -2 978 |

| Выручка от продаж, тыс.р. | 188 967 | 286 532 | 97 565 |

| Уровень рентабельности: | |||

| имущества | 0,3415 | 0,4859 | 0,1444 |

| оборотных активов | 0,4242 | 0,5660 | 0,1418 |

| собственного капитала | 1,7522 | 3,4326 | 1,6804 |

| продаж | 0,2174 | 0,2452 | 0,0278 |

Эффективность использования капитала предприятия характеризуется его рентабельностью.

Аналогично находим рентабельность оборотных активов, собственного капитала и продаж.

Рассмотренные показатели изучаются в динамике и по тенденции их изменения судят об эффективности хозяйствования. В целом на предприятии наблюдается рост показателей рентабельности по всем исследуемым статьям, таким образом, можно судить о том, что предприятие выбрало правильную политику в области управления затратами и ценовой политики предприятия.

Таблица13

Расчет влияния факторов на изменение рентабельности вложений (имущества)

| Показатели | Базисный период | Отчетный период | Изменение |

| Уровень рентабельности вложений (имущества) | 0,3415 | 0,4859 | 0,1444 |

| Уровень рентабельности продаж | 0,2174 | 0,2452 | 0,0278 |

| Оборачиваемость оборотных активов (число оборотов) | 1,9517 | 2,3088 | 0,3572 |

| Удельный вес оборотных активов в составе имущества предприятия | 0,8051 | 0,8584 | 0,0534 |

| Влияние на изменение рентабельности вложений: | х | х | 0,0437 |

| Изменения рентабельности продаж | |||

| Изменения оборачиваемости оборотных активов | х | х | 0,0705 |

| Удельного веса оборотных активов в составе имущества | х | х | 0,0302 |

Рассмотрим влияние на изменение рентабельности вложений изменения рентабельности продаж, удельного веса оборотных активов в составе имущества, а также изменения оборачиваемости оборотных активов.

![]()

1. Увеличение рентабельности продаж:

D R1 =0,0278*1,9517*0,8051=0,0437 % (рост)

2. Ускорения оборачиваемости оборотных активов:

D R2 = 0,2452*0,3572*0,8051=0,0705% (рост)

3. Улучшение структуры оборотных активов:

D R3 = 0,2452*2,3088*0,0534=0,0302%(рост)

В дальнейшем, рост рентабельности вложений можно обеспечить за счет улучшения структуры активов (повышения удельного веса оборотных активов в составе имущества).

Резервом роста рентабельности является рост рентабельности продаж.

Освоение резерва роста прибыли на имеющихся производственных мощностях без дополнительных капитальных вложений и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности.

Таблица 14. Оценка деловой активности и рыночной устойчивости предприятия

| Показатели | Базисный период | Отчетный период | Изменение | |

| Деловая активность | ||||

| Отдача: | ||||

| всех активов | 1,571 | 1,982 | 0,411 | |

| основных фондов | 8,927 | 14,873 | 5,946 | |

| Коэффициенты оборачиваемости: | ||||

| всех оборотных активов | 1,952 | 2,309 | 0,357 | |

| запасов | 3,388 | 5,079 | 1,691 | |

| дебиторской задолженности | 5,102 | 5,930 | 0,828 | |

| Уровень рентабельности | ||||

| продаж | 0,217 | 0,245 | 0,028 | |

| собственного капитала | 1,752 | 3,433 | 1,680 | |

| всех активов | 0,342 | 0,486 | 0,144 | |

| Рыночная устойчивость | ||||

| Коэффициенты ликвидности: | ||||

| текущей | 2,839 | 4,115 | 1,276 | |

| абсолютной | 0,145 | 0,934 | 0,788 | |

| Коэффициенты финансовой устойчивости | 0,704 | 0,783 | 0,079 | |

| независимости (автономии) | 0,641 | 0,756 | 0,115 | |

| обеспеченности запасов собственными средствами | 0,639 | 0,756 | 0,118 |

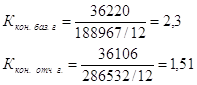

Согласно методическим указаниям по проведения анализа финансового состояния организаций рассчитаем коэффициент платежеспособности по текущим обязательствам. Коэффициент платежеспособности по текущим обязательствам (К) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

К = стр. 690 (форма N 1) / (Выручка/12)

Данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами. Данный коэффициент имеет высокое значение, что характеризует организацию как платежеспособной.

Предпосылки банкротства могут быть многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Оценка структуры баланса в соответствии с методическим положением по оценке финансового состояния и установления неудовлетворительной структуры баланса осуществляется на основе следующих показателей:

На исследуемом предприятии коэффициент текущей ликвидности в базисный и отчетный периоды выше нормативного показателя 2, и коэффициент обеспеченности собственными оборотными средствами также выше нормативного значения. Так как ни один из перечисленных показателей не имеет значения ниже нормативного, то структура баланса является удовлетворительной. Рассчитаем значение коэффициента утраты платежеспособности по формуле:

![]()

![]()

Значение коэффициента больше 1, следовательно, в предприятия есть возможность сохранить свою платежеспособность в ближайшие три месяца.

Увеличение доли неликвидных запасов, просроченной дебиторской задолженности свидетельствует о возможном снижении в будущем коэффициента ликвидности активов, что может значительно ухудшить финансовое состояние предприятия.

Показатели деловой и рыночной устойчивости на исследуемом предприятии в большинстве выше нормативных значений. Показатели рыночной устойчивости характеризуют финансовую устойчивость предприятия, его независимость от заемных средств. Например, рост коэффициента автономии означает возможность покрывать все обязательства за счет собственных средств. На данном предприятии коэффициент автономии имеет тенденцию к росту. Т.е. характеризует предприятие положительно, у него есть возможность покрывать обязательства собственными средствами. Это снижает риск финансовых затруднений в будущем. Коэффициент автономии интересен кредиторам.

![]()

![]()

![]() (N ³ 0,1-0,6)

(N ³ 0,1-0,6)

Повышение показателей деловой и рыночной устойчивости повышается квалифицированной работой по эффективному прогнозированию и внутрифирменному планированию и самострахованию.

Самострахование связано с резервированием средств на покрытие непредвиденных расходов и покрытием убытков за счет части собственных средств. Самострахование за счет внутренних мер целесообразно при риске уничтожения имущества, стоимость которого по сравнению с финансовыми показателями всей фирмы невелики, или при риске уничтожения большого количества однотипного имущества.

На данном предприятии основные средства имеют тенденцию к снижению. Это происходит из-за того, что новые основные средства на предприятия поступают в очень маленьких объемах, а большое количество основных средств, находящихся в собственности предприятия уже имеет большой износ.

Для повышения рыночной устойчивости предприятие должно привлечь заемные средства для обновления внеоборотных активов (в частности основных средств) т.е. деятельность предприятия связана непосредственно с их количеством и качеством.

Заключение

В целом состояние предприятия можно назвать абсолютно устойчивым, так как на конец 2007 года наблюдаются положительные изменения показателей финансово-хозяйственной деятельности предприятия.

Показатели имущественного положения находятся на стабильном уровне, о чем свидетельствует увеличение хозяйственных средств предприятия на 44115 тыс.руб. в 2007 году. По сравнению с началом года они увеличились в 1,36 раз. Отрицательно оценивается снижение доли основных средств. Предприятию следует заменить физически устаревшее оборудование на новое, более производительное и технически совершенствованное. За счет чистой прибыли предприятие может пополнить основные средства.

Оценивая ликвидность предприятия можно сказать, что предприятие является относительно ликвидным, о чем свидетельствует повышение коэффициента быстрой ликвидности, коэффициента абсолютной ликвидности. Предприятию следует пополнить денежные средства путем взыскивания дебиторской задолженности у покупателей, а также своевременно вносить платежи в бюджет. Расчетный счет можно пополнить, оказывая услуги сторонним организациям, либо осуществлять какую- либо деятельность (например: сдавать в аренду списанные из производства основные средства).

Оценивая финансовую устойчивость предприятия, оно имеет абсолютную финансовую устойчивость. Предприятию следует уменьшать привлеченный капитал и пополнить собственный капитал за счет чистой прибыли.

Оценивая деловую активность, предприятие находится на стабильном уровне, о чем свидетельствуют показатели деловой активности. Резко увеличился показатель оборачиваемость оборотных активов в расчетах в днях. Данный показатель положительно влияет на деловую активность. Предприятию нужно требовать от дебиторов погашения дебиторской задолженности и даже применять штрафные санкции за несвоевременную уплату долга. Тем самым сокращать кредиторскую задолженность за счет дебиторской задолженности, или за счет чистой прибыли.

Оценивая рентабельность предприятия можно сделать вывод, что предприятие эффективно осуществляет свою деятельность. Об этом свидетельствует увеличение балансовой и чистой прибыли. Предприятию следует рационально использовать сырье и материалы, сокращать количество низколиквидных статей. Прибыль предприятия увеличилась в основном за счет увеличения выручки. Чистую прибыль можно увеличить, применяя все допустимые для предприятия льготы, которые в свою очередь уменьшают налогооблагаемую прибыль. Таким образом, состояние предприятия можно назвать стабильным.

ГОДОВОЙ БУХГАЛТЕРСКИЙ БАЛАНС ЗАО "Вятка Торф" (ф.№1) за 2006г.(тыс .руб.)

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | - | - |

| Основные средства | 120 | 21 647 | 20690 |

| Незавершенное строительство | 130 | 2 768 | 1467 |

| Долгосрочные финансовые вложения | 140 | - | - |

| Отложенные налоговые активы | 145 | 22 | 22 |

| I Прочие внеоборотные активы | 150 | 135 | 133 |

| ИТОГО по разделу I | 190 | 24572 | 22312 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы в том числе: | 210 | 48 144 | 57 214 |

| сырье, материалыи другие аналогчиные ценности | 211 | 28 120 | 37214 |

| затраты в незавершенном производстве | 213 | 4 597 | 1588 |

| готовая продукция и товары для перепродажи | 214 | 15 427 | 18412 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 5 381 | 803 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 35 658 | 34487 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1 376 | 2553 |

| Краткосрочные финансовые вложения | 250 | - | - |

| Денежные средства | 260 | 2 888 | 5133 |

| Прочие оборотные активы | 270 | 4 | 7 |

| ИТОГО по разделу II | 290 | 93 451 | 100 197 |

| БАЛАНС | 300 | 118 023 | 122 509 |

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 500 | 500 |

| Добавочный капитал | 420 | - | - |

| Резервный капитал | 430 | 75 | 75 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 54 928 | 77 988 |

| ИТОГО по разделу III | 490 | 55 503 | 78 563 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | 4 982 | 7 726 |

| Прочие долгосрочные обязательства | 520 | - | - |

| ИТОГО по разделу IV | 590 | 4 982 | 7 726 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 8 500 | 13 055 |

| Кредиторская задолженность | 620 | 42 967 | 18 242 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 15 672 | 7 261 |

| задолженность перед персоналом организации | 622 | 12 345 | 3 411 |

| задолженность перед государственными внебюджетными фондами | 623 | 9 234 | 4 987 |

| задолженность по налогам и сборам | 624 | 4 190 | 2 008 |

| прочие кредиторы | 625 | 1 526 | 575 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | - | - |

| Доходы будущих периодов | 640 | 1 298 | 924 |

| Прочие краткосрочные обязательства | 660 | 4 773 | 3 999 |

| ИТОГО по разделу V | 690 | 57 538 | 36 220 |

| БАЛАНС | 700 | 118 023 | 122 509 |

ГОДОВОЙ БУХГАЛТЕРСКИЙ БАЛАНС ЗАО "Вятка Торф" (ф.№1) за 2007г.(тыс .руб.)

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| |||||

| Нематериальные активы | 110 | - | - |

| ||

| Основные средства | 120 | 20 690 | 17841 |

| ||

| Незавершенное строительство | 130 | 1 467 | - |

| ||

| Долгосрочные финансовые вложения | 140 | - | - |

| ||

| Отложенные налоговые активы | 145 | 22 | 22 |

| ||

| I Прочие внеоборотные активы | 150 | 133 | 754 |

| ||

| ИТОГО по разделу I | 190 | 22312 | 18617 |

| ||

| II. ОБОРОТНЫЕ АКТИВЫ |

| |||||

| Запасы | 210 | 57 214 | 54 811 |

| ||

| сырье, материалыи другие аналогчиные ценности | 211 | 37 214 | 18 819 |

| ||

| затраты в незавершенном производстве | 213 | 1 588 | 3 806 |

| ||

| готовая продукция и товары для перепродажи | 214 | 18 412 | 32 186 |

| ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 803 | - |

| ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 34 487 | 58 684 |

| ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 2 553 | 918 |

| ||

| Краткосрочные финансовые вложения | 250 | - | - |

| ||

| Денежные средства | 260 | 5 133 | 33 589 |

| ||

| Прочие оборотные активы | 270 | 7 | 5 |

| ||

| ИТОГО по разделу II | 290 | 100 197 | 148 007 |

| ||

| БАЛАНС | 300 | 122 509 | 166 624 |

| ||

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставный капитал | 410 | 500 | 500 | |||

| Добавочный капитал | 420 | - | - | |||

| Резервный капитал | 430 | 75 | 75 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 77 988 | 125 456 | |||

| ИТОГО по разделу III | 490 | 78 563 | 126 031 | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты | 510 | - | - | |||

| Отложенные налоговые обязательства | 515 | 7 726 | 4 487 | |||

| Прочие долгосрочные обязательства | 520 | - | - | |||

| ИТОГО по разделу IV | 590 | 7 726 | 4 487 | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты | 610 | 13 055 | 3 011 | |||

| Кредиторская задолженность | 620 | 18 242 | 32 625 | |||

| в том числе: | ||||||

| поставщики и подрядчики | 621 | 7 261 | 16790 | |||

| задолженность перед персоналом организации | 622 | 3 411 | 9761 | |||

| задолженность перед государственными внебюджетными фондами | 623 | 4 987 | 2934 | |||

| задолженность по налогам и сборам | 624 | 2 008 | 2996 | |||

| прочие кредиторы | 625 | 575 | 144 | |||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | - | - | |||

| Доходы будущих периодов | 640 | 924 | 134 | |||

| Прочие краткосрочные обязательства | 660 | 3 999 | 336 | |||

| ИТОГО по разделу V | 690 | 36 220 | 36 106 | |||

| БАЛАНС | 700 | 122 509 | 166 624 | |||

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗАО "ВяткаТорф" (Форма № 2 ) за 2007 год(тыс. руб.)

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 286 532 | 188 967 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | 85 666 | 48 501 |

| Валовая прибыль | 29 | 200 866 | 140 466 |

| Коммерческие расходы | 30 | 130 620 | 99 392 |

| Управленческие расходы | 40 | - | - |

| Прибыль (убыток) от продаж | 50 | 70246 | 41074 |

| Проценты к получению | 60 | 116 | - |

| Проценты к уплате | 70 | 712 | 1212 |

| Прочие операционные доходы | 90 | 7771 | 11938 |

| Прочие операционные расходы | 100 | 14141 | 18 454 |

| Внереализационные доходы | 120 | - | 2046 |

| Внереализационные расходы | 130 | - | 3 408 |

| Прибыль (убыток) до налогообложения | 140 | 63280 | 31984 |

| 141 | - | - | |

| Отложенные налоговые обязательства | 142 | -3238 | 2743 |

| Текущий налог на прибыль | 150 | 19034 | 5956 |

| Иные аналогичные обязательные платежи | 151 | 16 | 225 |

| Чрезвычайные доходы | 180 | - | |

| Чистая прибыль (убыток) отчетного периода | 190 | 47468 | 23060 |

Список литературы

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М: ИНФРА-М, 2009. – 536с. - (Высшее образование)

2. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр., и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007. – 288 с.

3. Приказ ФСФО № 16 от 23.01.2001 г.

4. «Правила проведения арбитражным управляющим финансового анализа» утверждены постановлением Правительства РФ № 367 от 25.06.2003 г.

5. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2002. – 318с.

6. Когденко В.Г. Экономический анализ: учеб. Пособие для студентов вузов, обучающихся по специальностям 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 060600 «Мировая экономика», 351200 «Налоги и налогообложение»/ В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2006. – 390 с.

7. Васильева Л.С. Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская. – 3-е изд., стер. – М.: КНОРУС, 2008. – 816 с.

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

... и реализации промышленной продукции. анализ использования ресурсов предприятия. анализ прибыли и рентабельности. 4. Порядок выполнения курсовой работы Курсовая работа по курсу "Экономический анализ хозяйственной деятельности предприятия" представляет собой самостоятельно выполненную студентом и представленную в письменном виде расчетную работу. Курсовая работа состоит, как правило, из ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

0 комментариев