Навигация

Правила построения классификации рисков

22600

знаков

9

таблиц

0

изображений

4.1.14. Правила построения классификации рисков.

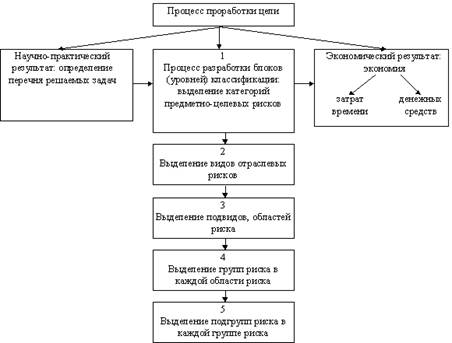

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов рисков, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно по способу их анализа и методам их описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияние на деятельность предпринимателя. Эти обстоятельства затрудняют принятия решений по оптимизации риска и требуют углубленного анализа состава конкретных рисков, а также причин и факторов их возникновения.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

-время возникновения;

-основные факторы возникновения;

-характер учета;

-характер последствий;

-сфера возникновения и .т.д.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения дает возможность более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на политические и экономические (коммерческие).

Политические риски — это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.)

Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны.

Эти виды рисков связаны между собой, и часто на практике их достаточно разделить.

По характеру учета риски делятся на внешние и внутренние.

К внешним относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории.

На уровень внешних рисков влияет очень большое количество факторов- политические, экономические, демографические, социальные, географические и др.

К внутренним относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на чистые и спекулятивные.

Чистые риски характеризуются тем, что они практически всегда несут

в себе потери для предпринимательской деятельности.

Спекулятивные риски характеризуются тем, что они могут нести в себе как потери, так и дополнительную при быль для предпринимателя по отношению к ожидаемому результату.

Наиболее многочисленная по классификации группа по сфере возникновения, в основу которой положены сферы деятельности.

Особенности проявления риска связаны не только с тем, какой конкретно субъект реализует рискованную деятельность, но и с тем, какова сфера приложения этой деятельности.

Обычно различают следующие основные виды предпринимательской деятельности:

- производственная — предприниматель, непосредственным образом используя в качестве факторов предпринимательства орудия и предметы труда, рабочую силу, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей продажи потребителю;

-коммерческая — предприниматель выступает в роли коммерсанта, продавая готовые товары, приобретенные им у других лиц, потребителю. При таком предпринимательстве прибыль образуется путем продажи товара по цене, превышающей цену приобретения;

-финансовая — особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги и ценные бумаги, продаваемые предпринимателем потребителю (покупателю) или предоставляемые ему в кредит.

-посредническая деятельность, когда предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена, в товарно-денежных операциях. Здесь главная задача и предмет деятельности — соединить две заинтересованные во взаимной сделке стороны. За оказание подобных услуг предприниматель получает доход, прибыль;

-страхование — оно заключается в том, что предприниматель за определенную плату гарантирует потребителю (страхователю) компенсацию возможной потери имущества, ценностей, жизни в результате непредвиденного бедствия. Предприниматель (страховщик) получает страховой взнос, который возвращает только при определенных обстоятельствах.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также Неадекватного использования новой техники и технологий, основных и оборотных фондов, сырья, рабочего времени.

Коммерческий риск — риск, возникающий "в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюктуры или других обстоятельств, повышения закупочной цены товаров, потери товара впроцессе обращения, повышение издержек обращения и др.

Финансовый риск связан с возможностью не выполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществление платежей; беспорядки, катастрофы и т.п.

Страховой риск — риск наступления предусмотренного условиями страхования события, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах – перестрахования, формирования страховых резервов и т.п.

4.1.28.4 . Принятие решений в условиях неопределенности.

При принятии решений в условиях неопределенности, когда вероятности возможных вариантов обстановки неизвестны, могут быть использованы ряд критериев, выбор каждого из которых, наряду с характером решаемой задачи, поставленных целевых установок и ограничений, зависит также от склонности к риску лиц, принимающих решения.

К числу классических критериев, которые используются при принятии решений в условиях неопределенности, можно отнести:

Критерий обобщенного максимина (пессимизма — оптимизма) Гурвица используется, если требуется остановиться между линией поведения в расчете на худшее и линией поведения в расчете на лучшее.

В этом случае предпочтение отдается варианту решений, для которого окажется максимальным показатель С, определяемый из выражения:

![]()

j j

где k — коэффициент, рассматриваемый как показатель оптимизма ![]() ,

,

при к = 0 — линия поведения в расчете на лучшее, при к = 1 — в расчете на худшее;

![]() — выигрыш, соответствующий і-му решению при j-м варианте обстановки.

— выигрыш, соответствующий і-му решению при j-м варианте обстановки.

Нетрудно убедиться, что при к = 1 критерий Гурвица совпадает с критерием Вальда, т.е. ориентация на осторожное поведение. При к = 0 — ориентация на предельный риск, т.к. большой выигрыш, как правило, сопряжен с большим риском. Значения k между 0 и 1 являются промежуточными между риском и осторожностью и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение.

В таблице 5.6 приведены значения показателя G для различных вариантов решений в зависимости от величины коэффициента k.

Таблица

Значение показателя G для различных k

| Решение | Значение коэффициента k | ||||

| 0,00 | 0,25 | 0,50 | 0,75 | 1,00 | |

| P1 | 0,400 | 0,362 | 0,325 | 0,287 | 0,250 |

| P2 | 0,750 | 0,612 | 0,475 | 0,337 | 0,200 |

| P3 | 0,820 | 0,640 | 0,460 | 0,280 | 0,100 |

| P4 | 0,800 | 0,650 | 0,500 | 0,350 | 0,200 |

| Оптимальное решение | P1 | P2 | P3 | P4 | P1 |

Как видим, с изменением коэффициента k изменяется вариант решения, которому следует отдать предпочтение.

Нами рассмотрены наиболее общие (классические) методы, которые позволяют обосновывать и принимать решение при неопределенности экономических данных и ситуаций, недостатке фактической информации об окружающей среде и перспективных ее изменений.

Следует отметить, что разработанные экономической теорией и практикой, способы и приемы решения задач в условиях риска и неопределенности не ограничиваются перечисленными методами. В зависимости от конкретной ситуации в процессе анализа используются и другие методы, способствующие решению задач, связанных с минимизацией риска.

Практическая часть

Вариант 1

4.2.1 На основании выборочных данных о длительности телефонных разговоров, количестве разговоров, а также средней стоимости одной минуты разговора, принимая, что длительность разговора подчиняется нормальному закону распределения, определить:

- ожидаемые доходы по городским разговорам;

- размер доходов, который может быть получен с вероятностью 68% и 99,7%

Исходные данные:

Длительность телефонных разговоров

| Длительность разговоров (минут) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Частота появления | 32 | 72 | 152 | 232 | 212 | 122 | 42 |

Количество разговоров – 2200 тыс.ед.

Средняя стоимость одной минуты разговора – 0,4 грн.

Для ограниченного числа возможных значений случайной величины ее среднее значение определяется по формуле:

![]()

![]()

![]() -объем выработки (число наблюдений)

-объем выработки (число наблюдений)

![]() - значение случайной величины

- значение случайной величины

![]() - вероятность появления случайной величины

- вероятность появления случайной величины

Необходимо рассчитать объем выборки:

![]()

Рассчитываем вероятность появления случайной величины по формуле:

![]()

И заносим в таблицу:

| Длительность разговоров (минут) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Частота появления ( | 32 | 72 | 152 | 232 | 212 | 122 | 42 |

| Вероятность появления ( | 0,037 | 0,083 | 0,176 | 0,269 | 0,245 | 0,141 | 0,049 |

Средняя величина, представляющая собой обобщенную характеристику ожидаемого результата, т.е. средняя длительность разговора составит:

![]() мин.

мин.

Ожидаемые доходы составят:

4,221 х 2200000 х 0,4 = 3714480 грн.

Рассчитываем дисперсию (средневзвешенное отклонение) по формуле:

![]()

![]()

![]()

Среднеквадратическое отклонение:

![]()

Рассчитываем коэф-т вариации, который показывает степень отклонения полученных значений:

![]()

Размер доходов с вероятностью 68% ![]()

(4,221 + 1,429) х 2200000 х 0,4 = 4972000

(4,221 - 1,429) х 2200000 х 0,4 = 2456960

С вероятностью 68% доходы могут быть получены в пределах от 2456960 грн. до 4972000 грн.

Размер доходов с вероятностью 99,7% ![]()

(4,221 + 3 х 1,429) х 2200000 х 0,4 = 7487040

(4,221 - 3 х 1,429) х 2200000 х 0,4 = -58080

С вероятностью 99,7% доходы могут быть получены в пределах от -58080 грн. до 7487040 грн.

4.2.2 По исходным данным об эффективности проектов А и В о доходах и соответствующих им значениям вероятности, оценить меру риска и выбрать проект, который обеспечивает наименьшую величину риска.

Исходные данные:

| Оценка возможного результата | Проект А | Проект В | ||

| Доходы | Вероятность | Доходы | Вероятность | |

| Пессимистическая | 305 | 0,2 | 240 | 0,25 |

| Наиболее вероятная | 1005 | 0,6 | 900 | 0,5 |

| Оптимистическая | 1505 | 0,2 | 1800 | 0,25 |

Выполним задачу с использованием двух критериев:

- средневзвешенная оценка риска использующая выражение ![]()

- методом ![]() , использующие для оценки риска среднее значение отдачи и ее среднеквадратическое отклонение.

, использующие для оценки риска среднее значение отдачи и ее среднеквадратическое отклонение.

Величина потерь по вариантам:

Пессимистическая оценка:

Проект А - 305-305=0

Проект В - 305-240=65

Вероятная оценка:

Проект А – 1005-1005=0

Проект В – 1005 -900=105

Оптимистичная оценка:

Проект А – 1800-1505=295

Проект В – 1800-1800=0

| Проект | Ситуация | ||

| Пессимистическая | Вероятная | Оптимистичная | |

| Проект А | 0 | 0 | 295 |

| Проект В | 65 | 105 | 0 |

Тогда средневзвешенный показатель риска по вариантам составит:

![]()

![]()

Вариант В – менее рискованный, а следовательно эффективней.

Среднее значение отдачи:

![]()

![]()

Дисперсия:

![]()

![]()

Среднеквадратическое отклонение:

![]()

![]()

По проекту А отдача больше Ии он явл. менее рискрванным, т.к

![]()

![]()

Коэффициент вариации:

По данному показателю, предпочтение следует отдать проекту, у которого коэффициент вариации меньше, а это проект А. Он явл. менее рискованным. Но следует учитывать что использование данного коэффициента в значительном количестве случаев может привести к выбору заведомо худшего варианта.

Вывод: Следовательно, предпочтение нужно отдать проекту А, как более осторожному. Но проект В может дать большую прибыль.

4.2.3 Известна матрица эффективности решений в зависимости от возможных условий их реализации. Необходимо выбрать наилучший вариант по критериям:

- максимин (критерий Вальда);

- минимакс (критерий Севиджа);

- обобщенный максимин(Критерий Гурвица). При коэффициенте оптимизма

К=0,6.

Исходные данные:

Матрица эффективности решений

| Варианты решений | Условия реализации решений (О) | ||

| О1 | О2 | О3 | |

| Р1 | 0,22 | 0,17 | 0,27 |

| Р2 | 0,17 | 0,27 | 0,37 |

| Р3 | 0,42 | 0,62 | 0,27 |

| Р4 | 0,52 | 0,42 | 0,17 |

| Р5 | 0,62 | 0,37 | 0,22 |

Максиминный критерий Вальда используется, когда необходим гарантированный результат. Наилучшим решением будет то, для которого выигрыш окажется максимальным из всех минимальных. Если выделить все минимальные выигрыши, то очевидно, что максимальный гарантированный результат может быть получен при выборе решения Р3 (0,27).

| Варианты решений | Условия реализации решений (О) | ||

| О1 | О2 | О3 | |

| Р1 | 0,22 | 0,17 | 0,27 |

| Р2 | 0,17 | 0,27 | 0,37 |

| Р3 | 0,42 | 0,62 | (0,27) |

| Р4 | 0,52 | 0,42 | 0,17 |

| Р5 | 0,62 | 0,37 | 0,22 |

Минимаксный критерий Севиджа используют, когда требуется в любых условиях избежать большого риска. В соответствии с этим критерием предпочтение отдается тому решению, для которого потери максимальные при различных вариантах окажутся минимальными.

Возможные потери рассчитываются, как разность между ожидаемым результатом действий при наличии точных данных обстановки и результатом, который может быть достигнут, если эти данные явл. неопределенными.

Таблица потерь

| Варианты решений | Условия реализации решений (О) | ||

| О1 | О2 | О3 | |

| Р1 | 0,43 | 0,45 | 0,10 |

| Р2 | 0,45 | 0,35 | 0 |

| Р3 | (0,20) | 0 | 0,10 |

| Р4 | 0,10 | 0,20 | (0,20) |

| Р5 | 0 | 0,25 | 0,15 |

Из таблицы возможных потерь следует, что минимальные из максимальных потери составляют 0,20 и следовательно, предпочтение можно отдать варианту Р3 (0,20) и Р4 (0,20). Выбор этих вариантов гарантирует, что в случае неблагоприятной обстановки, потери не превысят 0,20.

Критерий обобщенного максимизма Гурвица используется, если требуется остановиться между линией поведения в расчете на худшее и линией поведения в расчете на лучшее. В этом случае предпочтение отдается варианту решений, для которого окажется максимальным показатель G.

![]()

k- коэф-т, рассматриваемый как показатель оптимизма

![]() - выигрыш, соответствующий і-му решении при j-ом варианте обстановке.

- выигрыш, соответствующий і-му решении при j-ом варианте обстановке.

![]()

![]()

![]()

![]()

![]()

Отдаем предпочтение варианту Р3, т.к. G3 max = 0,41

4.2.4 Определить индекс безопасности инвестиционного проекта по цене единицы продукции, условно переменным затратам, которые приходятся на единицу продукции и условно-постоянным затратам, если эти показатели имеют следующие запланированные значения:

Исходные данные:

|

Показатель

|

|

| Цена единицы продукции Ц, грн. | 23,4 |

| Условно переменные затраты З грн. | 21,2 |

| Условно-постоянные затраты П тыс.грн. | 435,8 |

| Запланированный объем продукции Qф тыс. грн. | 268,5 |

Рассчитаем точку безубыточности проекта.

Qб = П / (П - з) = 435800 / (23,4 – 21,2) = 198091 грн.

Индекс безопасности по объему составит

КQ = (Qф - Qб) / Qф = (268500 - 198091) / 268500 = 0,262

Этот показатель говорит о том, что при неизменной цене и затратах, если объем производства сократится на 26,2%, то проект станет убыточным.

Тогда, индекс безопасности по цене составит:

Кц = (Ц - Цф) / Ц

Цф – цена единицы продукции, при которой фактический объем продукции будет соответствовать точке безубыточности.

Цф = (П + Qф х З) / Qф = (435800 + 268500 х 21,2) / 268500 = 22,8

Кц = (23,4 - 22,8) / 23,4 = 0,026

Этот показатель говорит о том, что при неизменном объеме производства и затратах на единицу продукции, если цена сократиться на 2,6%, то проект станет убыточным.

Тогда, индекс безопасности по условно-постоянным затратам составит:

Кп = (Пф - П) / П

Пф- условно-постоянные затраты, при которых фактический объем продукции бедет соответствовать точке безубыточности.

Пф = Qф х (Ц - З) = 268500 х (23,4 – 21,2) = 590700

Кп = (590700 435800) / 435800 = 0,355

Этот показатель говорит о том, что при неизменной цене и затратах на единицу продукции, если условно-постоянные затраты увеличатся на 35,5%, то проект станет убыточным.

Тогда, индекс безопасности по условно-переменным затратам составит:

Кз = (Зф - З) / З

Зф – условно переменные затраты, при которых фактический объем продукции будет соответствовать точке безубыточности.

Зф = (Qф х Ц – П) / QФ = (268500 х 23,4 - 435800) / 268500 = 21,8

Кп = (21,8 – 21,2) / 21,2 = 0,028

Этот показатель говорит о том, что при неизменной цене и услово-постоянных затратах если условно-переменные затраты увеличатся на 2,8%, то проект станет убыточным.

Литература

1. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. М:. Издательство «Дело и сервис», 2002 – 160 с.

2. МЕТОДИЧНІ ВКАЗІВКИ „Підприємницький ризик”. Гранатуров В.М.

Одеса 2005р.

Похожие работы

... О. "Мировая практика использования венчурного капитала в экономическом развитии. Электронная промышленность: экономика и коммерция, №3, 1999. План к дипломной работе на тему: "Экономические риски и мотивация инновационной деятельности предприятия" План Срок выполнения % Введение. 20 мая 2000 5 Глава 1. Экономическая категория и сущность рисков. Понятие экономических рисков и ...

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

... , так как поддаётся однозначному измерению для измерения и требует субъективных оценок. 1.2 Риски и неопределенность: понятие и методы измерения В связи с развитием рыночных отношений хозяйственная деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Это значит, что возникает неясность и неуверенность в ...

... даже избежать с помощью конкретных мер. Остаются только те идеи, научная значимость и практическая реализуемость которых являются доказанными. Схема взаимосвязи этапов построения классификации экономических рисков предприятия показана на рис.1. Этап Подэтап Применяемые методы Результат 1. Подготовитель-ный Формирование экспертной группы Подготовка ...

0 комментариев