Навигация

Экономический рост 2006 г

72348

знаков

1

таблица

3

изображения

2.1 Экономический рост 2006 г

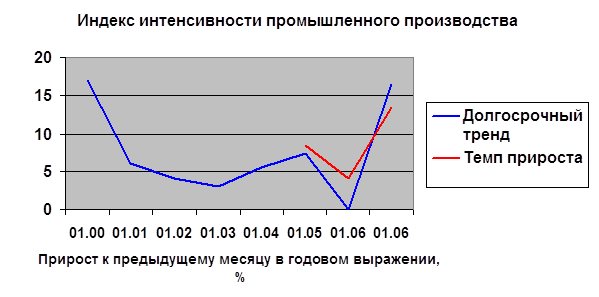

Как видно из динамики индекса промышленного производства (см. график 1), пределом наступил в середине 2005 года (именно тогда, кстати, чуткий фондовый рынок начал неожиданное для обычно тихого лета ралли). В мае темпы роста промпроизводства только стали положительными, а в июне уже достигли 10% в годовом выражении.

График № 1

|

|

|

[1]Однако и в последующие месяцы увеличение темпов роста продолжилось – в июле они составили 12%, в сентябре, октябре и ноябре колебались возле отметки 15%. Таким образом, мы видим, что восходящий тренд темпов роста промышленного производства длится уже целых восемь месяцев, и это нельзя считать ни чем иным, как принципиальным сломом тенденций – от стагнаций к росту.

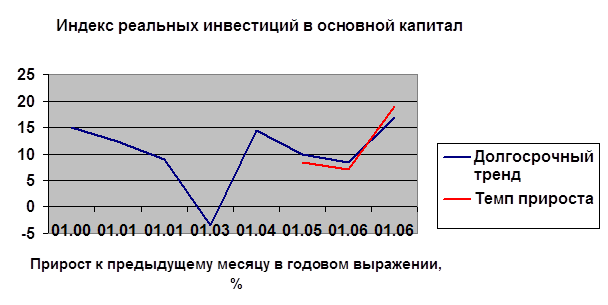

[1]Однако и в последующие месяцы увеличение темпов роста продолжилось – в июле они составили 12%, в сентябре, октябре и ноябре колебались возле отметки 15%. Таким образом, мы видим, что восходящий тренд темпов роста промышленного производства длится уже целых восемь месяцев, и это нельзя считать ни чем иным, как принципиальным сломом тенденций – от стагнаций к росту. Такие факторы, как рост доходов населения и высокая внешняя конъюнктура, оставались неизменными (то есть эти показатели все время увеличивались) и в 2004 – м, и в 2005 – м, и в 2006 году. Поэтому их влияние могло быть лишь фоновым. Основные же изменения претерпела динамика инвестиций в российскую экономику. С середины прошлого года темпы роста инвестиций начали расти. Если в середине года они составляли примерно 5% в годовом выражении (для российской экономики это очень мало для того, чтобы поддерживать рост производства), то к ноябрю достигли 15%, и, также как в случае с темпами роста промышленного производства, эта тенденция выглядит устойчивой.

В принципе для любой экономики рост, основанный на инвестициях, лучше роста, базирующегося на доходах населения, так как он задействует более длинные технологические цепочки, а значит, оказывается более интенсивным. Для такой экономики, как российская, то есть экономики в значительной степени самодостаточной, это проявляется, прежде всего, в росте выпуска машиностроения. На протяжении всей постсоветской экономики с отраслевой точки зрения именно рост продукции машиностроения вносит самый большой вклад экономический рост по очень простой причине: доля машиностроения в нашем производстве составляет примерно 25%. Поэтому мы полагаем верным и обратное: если впуск машиностроения растет быстро, значит, тенденция к росту устойчива. Сейчас рост машиностроения очень сильный – 40-80% годовых. Лидерами роста стали такие подотрасли, как транспортное, прокатное, электротехническое и строительное оборудование. Две другие быстрорастущие отрасли также непосредственно связаны с инвестициями – производство строительных материалов и металлургия. Их рост к ноябрю прошлого года превысил 40% в годовом выражении. Например, по итогам прошлого года более чем в полтора раза вырос выпуск строительных металлических конструкций и изделий. А значит, набирает обороты промышленное и жилищное строительство.

Свой вклад в рост производства внесла и нефтяная промышленность – ее выпуск начал расти после семи месяцев стагнации. Неожиданно бурно стала расти и легкая промышленность. Темпы ее роста до сих пор вообще практически не увеличивались, но во второй половине прошлого года вдруг начали настойчиво подниматься и к ноябрю достигли 15%. Также во второй половине прошлого года увеличилась пищевая отрасль, и ее рост достиг 35%.

Такая отраслевая структура роста позволяет нам заметить еще одно важное обстоятельство: в структуре нашей экономики и наблюдается, и ожидается в дальнейшем серьезный структурный сдвиг. Если в прежние периоды роста основным локомотивом инвестиционного спроса была нефтяная отрасль, то теперь главными игроками становятся всевозможные инфраструктурные отрасли – трубопроводный транспорт (прежде всего «Газпром» и «Транснефть»), железно и автодорожный транспорт (РЖД, независимые перевозчики, региональные власти), энергетика (РАО ЕЭС и другие компании, участвующие в энергетическом строительстве). Если при этом еще и нефтяная отрасль возобновит свою инвестиционную активность, а металлургия вернется к инвестициям на российской территории, то произойдет заметная диверсификация крупнейших инвесторов, и, как любая диверсификация, она будет добавлять устойчивости нашему хозяйству.

2. 2 Прогноз экономического роста в России на 2007 г

Рост будет продолжаться, так как есть все основания ожидать, что обширные инвестиции в российскую экономику не прекратятся.

Прежде всего, они запланированы все теми же крупнейшими игроками. Только утвержденные инвестпрограммы государственных компаний – естественных монополистов («Газпром», РАО «ЕЭС России» и ОАО РЖД) на 2007 год превышают в сумме 21 млрд долларов. Около 1,5 млрд долларов выделяется в наступившем году Минтрансом на строительство и реконструкцию автодорог. Инвестпрограмма-2007 «Роснефти» - 3,7 млрд долларов. Стартуют такие сверхмасштабные инвестиционные проекты, как строительство трубопровода Восточная Сибирь – Тихий океан, Северо-Европейский газопровод, достройка Богучанской ГЭС и возведение рядом с ней нового алюминиевого завода долларов (2,3 млрд долларов), строительство «Газпромом» двух нефтехимических заводов в Астраханской области (общий объем инвестиций 800 млн. долларов).

График № 2

|

|

|

Финансовая ситуация в стране и вокруг нее благоприятствует инвестициям. Накопленные государством деньги – 174 млрд. долларов золотовалютных резервов, еще по 50 млрд. долларов стабилизационный фонд и текущий профицит бюджета; в сумме 40% ВВП (!) – более чем надежная гарантия от любых внешнеэкономических потрясений. Даже если предположить неожиданное и устойчивое падение мировой цены нефти до отметки 25-30 долларов за баррель и ниже, накопленной государством финансовой подушки хватит на то, чтобы поддерживать текущий уровень государственных расходов в течение двух-трех лет. Однако никакого, даже гипотетического, удешевления нефти (а помимо нефти и других наших ключевых экспортных товаров - металлов, удобрений, леса) в ближайшие год-два не просматривается, что может стать достаточной гарантией стабильной динамики нашего экспорта и внешнеторгового сальдо (более того, судя по прогнозам международных аналитиков, ожидается ускорение роста мировой экономики). Что касается растущего импорта как угрозы нашему финансовому благополучию, то он растет гораздо медленнее всей экономики. И если три года назад доля импорта в ВВП приближалась к 20%, то в минувшем году она составила лишь 13%. Устойчивая внутренняя финансовая ситуация и неплохие темпы роста российского хозяйства являются залогом для облегчения условий привлечения денег на Западе. Минувший год оказался рекордным с точки зрения внешних заимствований российских предприятий и банков. Сжатие государственного долга было с лихвой компенсировано активизацией внешних заимствований компаний и банков, которые выросли более чем на треть, до 147 млрд долларов. Задолженность по иностранным кредитам только нефинансовых компаний выросла за девять месяцев на 20 млрд долларов (на столько же вырос портфель ссуд, полученных ими от российских банков). За счет выпуска еврооблигаций наши эмитенты выручили 17,8 млрд долларов против примерно 10 млрд в позапрошлом году. Что касается собственно банковской системы, то она выглядит вполне лояльной по отношению к реальному сектору. Цена денег даже в период стагнации выросла несущественно, а сейчас вернулась на самый низкий за всю историю существования российского рынка уровень - номинальная процентная ставка составляет примерно 11%, и можно ожидать, что с учетом интереса к инвестициям в Россию она будет снижаться уже в ближайшие месяцы. Во-вторых, опасения о монополизации госбанками банковского сектора пока выглядят преувеличенными. Наша банковская система остается достаточно диверсифицированной: несмотря на экспансию государственных и дочерних иностранных банков половина банковских активов приходится на отечественные частные банки. В этой зоне рождаются тенденции к кредитованию среднего и мелкого бизнеса, и в условиях роста, поддерживаемого крупными инвестициями, они будут только усиливаться.

2. 3 Возрождение среднего бизнесаВ период стагнации 2004 года многие предприниматели среднего уровня рассматривали варианты продажи своего бизнеса. Возможно, те из них, кто такой вариант нашел, будут сожалеть о навсегда упущенных возможностях. Согласно исследованию, проведенному «Экспертом» в прошлом году, в предыдущий период инвестиционного роста (2002 – 2003 гг.) три четверти компаний из категорий «средний бизнес» (диапазон выручки от 10 до 70 млн долларов, общее количество-8000 компаний) за два года удвоили (!) свои обороты, то есть темп их развития составлял 40% годовых. Уже в тот период средний бизнес развивался за счет инвестиций. Большинство компаний существенно увеличили не только выручку, но и стоимость своих активов - за счет прямых вложений в основной капитал, а также вложений в дистрибуцию и в бренды. К излету волны роста (конец 2003 года) из этих успешных шести тысяч компаний полторы тысячи имели трех-четырехкратный потенциал для дальнейшего развития. На наш взгляд, аналогичных процессов можно ожидать и в нынешний период роста. По сравнению с 2002-2003 годами ситуация для среднего бизнеса не ухудшилась. Да, возросла конкуренция с западными компаниями, которые пришли осваивать российский рынок. Но одновременно рождается множество трендов, сильно облегчающих существование среднего бизнеса.

Как уже было сказано, стал более комфортным финансовый рынок. На старте той инвестиционной волны, в 2002 году, и объективная стоимость кредитов была выше, чем сейчас, и вообще представитель среднего бизнеса был очень непривычным клиентом банка. Теперь же финансисты гоняются за новыми «недокредитованными» или «недоразмещенными» средними компаниями.

Рынок расширяется принципиально – причем и в территориальном, и в отраслевом смысле. Если в прежнюю волну был осуществлен переход от Москвы к ограниченному числу городов – миллионников (Питер, Екатеринбург, Казань – пожалуй, и все), то теперь будет происходить бурное освоение новых и с рыночной точки зрения практически пустых зон: с одной стороны – Юга России, Сибири, Дальнего Востока, с другой – не только миллионников, но и более мелких городов. Что касается отраслей, то за счет того, что диверсифицируется состав «первичных инвесторов» - кроме нефтянки появились транспортники, энергетики, строители, - в принципе увеличивается разнообразие рынков: прежде всего это касается машиностроения, производителей строительных материалов, собственно строительных компаний.

Прогноз для среднего бизнеса выглядит очень оптимистичным. Скорее всего, общий рост экономики приведет к росту среднего сегмента, по крайней мере, столь же интенсивному, как это было в прошлую волну роста. И мы можем грубо предположить, что к 2008 году в среде среднего бизнеса сформируется сеть компаний (примерно 1000-1500 штук) с оборотом 50-150 млн долларов в год и потенциалом роста до 300-400 млн долларов в последующие пять лет. Они, вместе с нынешним «крупняком», и сформируют базовый каркас российского хозяйства.

Заключение

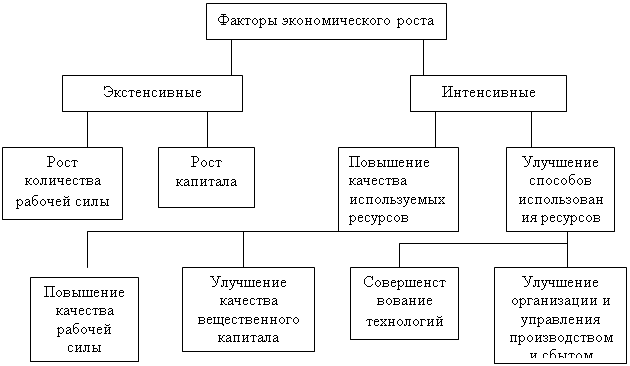

Экономический рост характеризуется наращиванием объема производства путем вовлечения дополнительных ресурсов в хозяйственный оборот и качественного их улучшения. Экономический рост, достигнутый за счет количественного наращивания одних и тех же в качественном отношении ресурсов, имеет экстенсивный характер, а обеспеченный исключительно качественным совершенствованием ресурсов носит интенсивный характер.

Экономический рост измеряется темпами роста ВВП (ВНП) или темпами его прироста. В первом случае за основу берется объем ВВП (ВНП) в предшествовавшем году, принятый за 100%, во втором – объем производства, равный на начало года нулю. Однако как сами абсолютные величины ВВП (ВНП), так и их изменение с течением времени указывают на экономическую мощь страны и ее динамику. Однако социально-экономическое благополучие нации, уровень жизни населения измеряются удельными показателями. В частности, ВВП (ВНП), приходящийся на душу населения. ВВП (ВНП) страны, разделенный на численность ее населения, позволяют определить величину ВВП (ВНП), приходящуюся на одного человека (подушевой показатель).

К наиболее весомым факторам, определяющий экономический рост, относятся природные, трудовые, капитальные, финансовые ресурсы, а также характер социально-экономической системы.

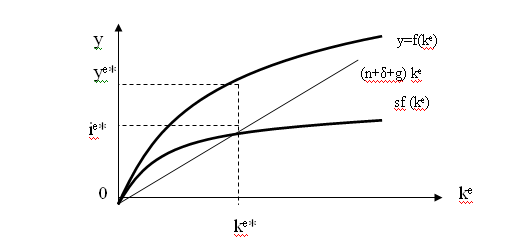

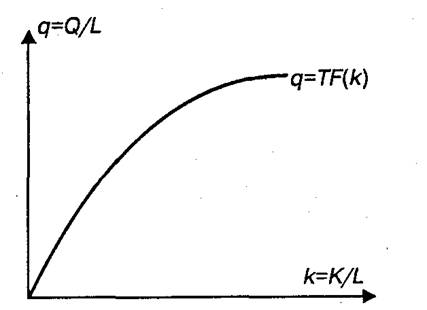

Классическая модель экономического роста базируется на производственной функции Кобба-Дугласа, которая учитывает участие труда и капитала, а также научно-технического прогресса. Кроме того, она приобретает модифицированный вид при определении зависимости объема выпуска продукции от фондовооруженности, инвестирования и выбытия основного капитала, роста населения.

Экономический рост находится в прямой зависимости от сложившейся структуры общественного производства, направлений и динамики ее изменения, так как они определяют уровень фондовооруженности и материалоемкости национального производства.

Для России вполне реален сырьевой вариант экономического роста. Практическая реализация этой модели наиболее отвечает интересам уже сложившихся богатых и политически влиятельных российских финансово-посреднических и промышленных групп. Это стратегия соответствует экономическим интересам иностранного капитала, основная доля вложений которого приходится на топливно-энергетический комплекс. Развитие России по сырьевому варианту вызывает явные симпатии у МВФ. Нет необходимости доказывать бесперспективность для России сырьевого варианта развития.

Сырьевая направленность российской экономики превратит страну в сырьевой придаток обрабатывающих отраслей западных стран, население России никогда не выберется из нищеты и состояния социальной конфликтности. Экспорт сырья и неизбежный импорт потребительских товаров будет способствовать дальнейшему обогащению российских экспортеров нефти и торговых посредников, увеличивая одновременно занятость и доходы населения западных стран, поставляющих в Россию продукцию обрабатывающих отраслей.

Вместе с тем в отличие от стран догоняющей модели экономического роста Россия располагает факторами, отсутствовавшими в развивающихся странах к моменту их экономического подъема. Это высокий уровень образования российского населения, развитая система фундаментальных исследований, существенные достижения в машиностроении (особенно в ВПК и освоении космоса). Одновременно в большинстве отраслей промышленности Россия имеет изношенное и устаревшее оборудование. Отставание России в области уже известных технологий составляет около 20-25 лет. С учетом особенностей России для нее наиболее перспективной моделью экономического роста могла бы служить догоняюще-прорывная модель.

Ее суть состоит в следующем: учитывая техническую отсталость промышленного производства, Россия, используя вариант догоняющей модели экономического роста, могла бы в относительно короткие сроки обновить парк машин и оборудования за счет уже имеющихся на Западе их образцов. Одновременно, опираясь на отечественный научно-технический потенциал, Россия может достигнуть реального прорыва в технологиях и обеспечить выход на мировой рынок с новейшими технологиями. Естественно, что модель догоняюще-прорывного развития требует научного обоснования, опирающегося на объективную оценку того, что осталось в России в результате происходящих в годы реформирования разрушений: в каких видах производств «прорыв» реален, каковы возможности сочетания добывающего сектора экономики России с высокотехнологичным наукоемким сектором, какой должна быть структура собственников, наиболее отвечающая эффективной реализации поставленных целей. И наконец самый сложный аспект проблемы роста: оценки социальной составляющей «прорыва». Для «прорывного» развития требуется «экономика солидарности», сохраняющая приоритет надличностных целей, а не экономика, где общество распалось на группы и единицы, ведущие взаимную борьбу за личное обогащение. Последние, по оценкам отечественных и западных аналитиков, выступает в числе основных препятствий к экономическому росту России.

Ситуация такова, что в результате произошедших в последние десятилетие изменений в России сформировалась специфическая социально-экономическая структура общества, состоящая из трех групп экономических интересов: финансово-посреднической, сосредоточившей основную долю российского капитала; государство со всеми его властными подразделениями, а также криминалом и коррупцией; наемных работников, плохо организованных, не получающих заработанного и имеющих возможность протеста лишь в форме голодовок. Сложность состоит в том, что интересы этих трех групп уже образовали систему, т. е. взаимосвязанную целостность, а всякая система, как известно, обладает способностью к само развитию и может быть обновлена через разрушение. Для подъема российской экономики необходимо разработка и реализация всесторонне обдуманной, гибкой протекционистской политики. Финансово-посреднический же капитал заинтересован в открытой экономике, что сдерживает подъем производства российский потребительских товаров.

Между тем подъем национальной экономики остается для России единственной возможностью избежать неприемлемых для России вариантов будущего развития: или прекратить существование в качестве суверенного государства, или пойти по пути дальнейшего углубления социальных различий и вернуться к капитализму второй половины 19-го в. с его социальными конфликтами и революционными катастрофами.

Есть надежда на политическое обновление и связанной с ним детально продуманную программу действий правительства, направленную на подъем в экономики России, опирающийся на все жизнеспособное в каждом регионе страны.

Список литературы

1. Экономическая теория: Учеб. – 2-е изд., перераб. и доп. – М.: Т. К. Велби, Изд – во Проспект, 2004. – 544 с.

2. Экономическая теория. – СПб.: Питер, 2004. – 480 с.: ил. – (Серия «Учебное пособие»).

3. Экономическая теория: Пособие для преподават., аспирантов и стажеров/ Под ред. Н. И. Базылева, С. П. Гурко. – 3-е изд., стереотип. – Мн.: Книжный Дом; Экоперспектива, 2004. – 637 с.

4. Эффективный экономический рост: теория и практика: Учебное пособие для студентов экономических вузов / Под ред. Т. В. Чечелевой – М.: Издательство «Экзамен», 2003. – 320 с.

5. Мировая экономика: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2004. – 735 с.

6. Эксперт № 1-2 16-22 января 2006 г.

7. Вопросы экономики № 2 февраль 2006 г.

8. Курс экономической теории: Учебник – 5-е изд., перераб. и доп. – Киров: «АСА», 2004. – 832 с.

9. Экономическая теория: Учебник / В. Я. Иохин. – М.: Экономистъ, 2004. – 861 с.

10. Экономическая теория: Учебник / Под ред. А. Г. Грязновой, Т. В. Чечелевой. – М.: Издательство «Экзамен», 2004. – 592 с.

11. Экономическая теория / Серия «Учебники, учебные пособия». – Ростов н/Д: «Феникс», 2002. – 704 с.

12. Экономическая теория: Учебник. – Изд. испр. и доп. / Под общ. ред. акад. В. И. Видякина, А. И. Добрынина, Г. П. Журавлевой, Л. С. Тарасевича. –М.: ИНФРА – М, 2005. – 672 с.

13. Экономическая теория: Учебник. – М.: ИНФРА – М, 2003. – 672 с.

14. Вопросы экономики № 12, 2006 г. – 20 с.

15. Суверенный рейтинг России. Прогноз на 2007г./ Под ред. Э.Паркера: РЦБ – 2007г., №3 – 22 с.

[1] Эксперт № 1-2 16 – 22 января 2006

Похожие работы

... » ресурсов на переориентацию экономического роста на инновационную базу, а создание такой организационной структуры экономики и системы мотиваций, которые делали бы выгодными вложения в инновационную деятельность. экономический рост структурный сдвиг Заключение Экономический рост характеризуется наращиванием объема производства путем вовлечения дополнительных ресурсов в хозяйственный оборот и ...

... , Россия не может выйти из системного кризиса, продолжить рыночные преобразования и создать условия для формирования социально ориентированной рыночной экономики. 2.2 Проблема ускорения темпов экономического роста в России Центральной проблемой экономико-политических дискуссий 2002-2003 гг. была проблема экономического роста. В дискуссии приняли участие практически все ведущие политики и ...

... к социально – экономическим последствиям информационных технологий. 2. Экономический рост в России и тенденции его развития 2.1 Экономическая политика в 2008 году: определение приоритетов 2.1.1 Основные итоги 2008 года В 2008 году сохранялся достаточно высокий темп экономического роста при нарастающей роли государства в экономической жизни страны. Среди основных характеристик 2008 ...

... в развитых составляет 15-20%% национального дохода. К воспроизводственной структуре относят и пропорции распределения накоплений между отдельными отраслями. Именно эти пропорции определяют направление развития и эффективность в целом национальной экономики. Итоги второй главы таковы, что факторы экономического роста можно разделить на три группы: факторы спроса, предложения и распределения. Для ...

0 комментариев