Навигация

Эффективность производства и новой техники

44830

знаков

6

таблиц

0

изображений

2.4 Эффективность производства и новой техники

Расчетные показатели новой техники — показатели деятельности объекта, который хозяйствует, или производства, что отображают результаты реализации мероприятий по новой технике (прирост прибыли, снижение себестоимости или продукции работ, услуг, рост производительности работы и др.).

Прирост прибыли от производства новой продукции ΔП2 вычисляется по формуле:

![]() ,

,

где Ц2 и Ц1 — цена соответственно единицы новой продукции в планированном году и единицы заменимой продукции в году, который предшествует внедрению новой техники, г. о.;

С2 и С1 — себестоимость соответственно единицы новой продукции и заменимой;

А2 — годовой объем производства новой продукции, натуральные единицы.

Снижение себестоимости (прирост прибыли) от внедрения новой технологии, механизации и автоматизации работы, использование новой продукции у потребителя ΔС2 можно определить по формуле:

![]() ,)

,)

где С1 и С2 — себестоимость производства единицы продукции в планированном году и году, который предшествует внедрению новой техники, рубли.

Уменьшение численности промышленно-производственного персонала (условное высвобождение работающих) на участках, где внедряется новая техника, ΔЧ2 рассчитывается по формуле:

![]() ,

,

или

![]() ,

,

где Т1 и Т2 — трудоемкость единицы продукции в натуральном или стоимостном выражении соответственно внедрению новой техники и после;

В1 и В2 — производительность работы к внедрению новой техники и после ее внедрения;

Ц1 и Ц2 — цена единицы заменимой и новой продукции.

Снижение материальных затрат в результате внедрения новой техники ΔМ2 устанавливают по формуле:

![]() ,

,

где М1 и М2 — материальные затраты на единицу продукции в периоде, который предшествует внедрению новой техники, и в планированном.

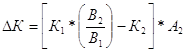

Экономию капитальных вложений можно определить по выражению:

,

,

где К1 и К2 — удельные капитальные вложения соответственно в базовую и новую технику;

В1 и В2 — годовые объемы продукции (работ, услуг), выработанные этими видами техники;

А2 — годовой объем производства продукции (работ, услуг) в варианте новой техники.

Срок окупаемости (возвратности) капитальных вложений, планированных на внедрение новой техники Т и дополнительных капитальных вложений Тд, вычисляется отношением

Т=К2/П2 или если К2>К1 ТД=КД/ΔП2,

где К2 и Кд — общие и дополнительные капитальные вложения в новую технику;

П2 и ΔП2 — соответственно планированная абсолютная и дополнительная (сравнительно с базовой техникой) прибыль от реализации годового объема новой техники на планированный год ее производства.

Влияние новой техники на прирост прибыли балансовой устанавливается по выражению:

![]()

где Y2 — удельный вес прироста прибыли в планированном периоде за счет новой техники в общем приросте балансовой прибыли планированного периода;

ΔПБЫ2 — прирост балансовой прибыли в планированном периоде.

3. ФАКТОРЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Рассмотренная система подходов к определению эффективности уже сама по себе значительной мерой раскрывает основные направления поиска резервов повышения эффективности деятельности предприятия.

Вобщем проблема определения эффективности предприятия и поиска путей её повышения является сложной и такой, которая трудно формализуется. Так как любое предприятие—это сложная система, которую трудно упростить, не потеряв при этом её существенных характеристик. Поэтому надеяться, что можно достать простую и легко понятную схему анализа, которая давала бы возможность получать желаемый результат во всех случаях, было бы не совсем правильно.

Ресурсное направление анализа объекта отображает первоочередную необходимость анализа эффективности использования явной материальной базы производства и живого труда. При этом следует учитывать уровень нагрузки оборудования во времени, структуру себестоимости продукции, которая изготовляется, с точки зрения соотношения в ней частиц амортизации, материальных затрат, затрат на оплату труда. Упомянутые показатели следует рассмотреть в динамике, а также по возможности сравнить с показателями ближайших конкурентов. Для оборотных фондов важнейшим показателем является скорость их оборота, значит, следует проанализировать факторы её увеличения, а именно такие:

· уменьшение объёмов незавершённого производства;

· усовершенствование системы материально-технического обеспечения с целью оптимизации производственных запасов;

· ускорение реализации готовой продукции;

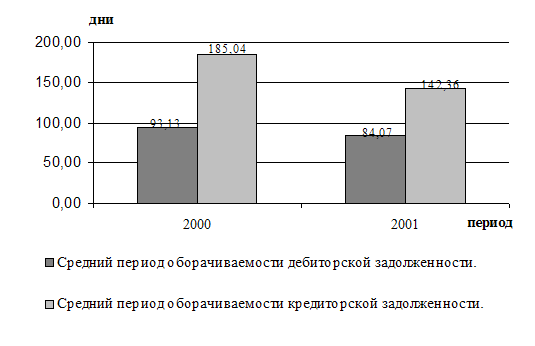

· уменьшение объёмов дебиторской задолженности.

Кроме этого, следует обратить внимание и на другие направления рационализации использования материальных ресурсов:

· проанализировать основные причины затрат и нерационального использования ресурсов;

· обеспечить обоснованное нормирование затрат материалов;

· организовать использование вторичных ресурсов;

· создать систему поощрения за экономию сырья, энергии и материалов и отработать её действенность;

· акцентировать внимание на использовании современных высокотехнологических материалов.

Что касается анализа эффективности использования трудового потенциала предприятия, то здесь следует сосредоточить внимание на такие аспекты:

· внутресменяемые затраты рабочего времени;

· затраты рабочего времени вследствие исчерпания кадров;

· уровень использования средств механизации, автоматизации труда и компьютерной техники;

· анализ системы стимулирования работающих;

· определение профессионально-квалификационной структуры работающих.

В границах этого, то есть организационного, направления совершается поиск возможностей повышения эффективности тех процессов, которые происходят на предприятии. При этом, прежде всего внимание обращается на эффективность управления.

Важной составной эффективности предприятия, а значит, и значительным резервом её повышения, является организация производственного процесса. В конкретных случаях предприятия следует проанализировать все аспекты, которые определяют эффективность организации работ,--от уровня рабочего места отдельного работника или специалиста до уровня предприятия в целом. Для производственных предприятий, учитывая, конечно, специфику их деятельности, особое внимание нужно обращать на возможности применения более эффективных типов производства.

И, наконец, последним направлением поиска возможностей повышения эффективности является технологический.

Решение проблемы технологического отставания особенно актуально для украинских предприятий. Причём проблема эта является комплексной и имеет, по крайней мере, два компонента: материальный и нематериальный. Первый из них—это усовершенствование технической базы, а второй—организационно-правовые проблемы. По мнению многих экономистов, преодоление технического и технологического отставания требует не просто перехода на современные технологии, а внедрение комплекса отношений, которые называются корпоративной культурой. Такая культура должна отображаться, конечно, у передовых компаний с продолжительным опытом работы в рынковой среде.

Попытки выделить в оценке эффективности предприятия и поиска путей повышения последней отдельные структурные компоненты обусловлены желанием упростить понимание отмеченных проблем. Зато понятно, что на самом деле эти проблемы комплексные, значит, для их решения следует применять комплексный, системный подход, тщательно исследуя все подразделения, службы предприятия и те процессы, которые в них происходят. Только на основе системного анализа можно получить действительно адекватную оценку состояния дел на предприятии и разработать эффективные мероприятия по отношению к его улучшению.

Расширить производство основных фондов можно с помощью таких мероприятий:

¾ технического перевооружения действующего предприятия;

¾ реконструкции производства;

¾ расширения производственных мощностей предприятия;

¾ нового строительства технологически завершенных производственных мощностей и подразделов предприятия.

СПИСОК ЛИТЕРАТУРЫ

3. Гринёв А.В. «Организация и управление на предприятии».—Х.,2004

4. Лапин Е.В. «Оценка экономического потенциала предприятия №.—Суммы,2004

5. Савицкая Г.В. «Экономический анализ деятельности предприятия: уч. Пособие.—К., 2004

6. Шегда А. В., Литвиненко Т.Н., Нахаба М.П. «Экономика предприятия».—К., 2005.

Похожие работы

... базисного года возьмем 2007 год, и при составлении таблицы 5 воспользуемся данными, проанализированными выше в аналитическом разделе данного дипломного проекта. Таблица 5. Анализ повышения прибыли за счет внедрения мероприятий по совершенствованию системы расчетов с покупателями Наименование показателя ед. изм. Расчет Значение 1 2 3 4 1.Увеличение объема реализации 1.1. Продажа ...

... 35% количество сделок (продаж элементов туров) увеличится уже в 2 раза относительно текущего показателя, что подтверждает повышение экономической эффективности деятельности предприятия ЗАО «Богемия Сервис» от использования информационной технологии. 6. Экономическая экспертиза проекта создания Web-узла и разработка механизма управления рисками 6.1. Анализ устойчивости и чувствительности ...

... формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков). 2. Оценка экономическОй эффективности деятельности предприятия 2.1 Общая характеристика предприятия ЗАО «Северодонецкое объединение Азот» организовано в процессе реструктуризации и санации СГПП «Объединение Азот» в соответствии с решением ...

... . На это повлияло: увеличение объема выручки от реализации продукции, увеличение размера налога, повышение себестоимости продукции. 3 Мероприятия и рекомендации качественного использования показателей эффективности деятельности предприятия. 3.1 Резервы снижения себестоимости. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы ...

0 комментариев