Навигация

Эффективность использования капитала строительной организации

28164

знака

2

таблицы

6

изображений

Содержание

1. Анализ наличия, состав и структуры имущества и средств строительной организации

2. Анализ эффективности использования капитала строительной организации

3. Проанализировать по балансу наличие, состав и структуру имущества и средств ЗАО «ПМК-228». Сделать выводы

4. Определить по балансу коэффициенты абсолютной, промежуточной и общей ликвидности на начало и конец отчетного года, их изменение. Сделать выводы

Список использованных источников

Приложение

1. Анализ наличия, состав и структуры имущества и средств строительной организации

Баланс предприятия - система показателей характеризующая поступление и расходование средств путем их сравнения.

Бухгалтерский баланс - сводная ведомость, отражающая в денежной форме средства предприятия по их состоянию, размещению, использованию и источникам образования. Состоит из актива и пассива.

При анализе баланса предприятия, анализируется наличие собственных оборотных средств и их источников, обеспеченность оборотными средствами и их использование, также анализируются денежные средства предприятия, расчет и прочих активов и пассивов, краткосрочные ссуды банка, специальные фонды и средства целевого финансирования и целевые поступления, оборачиваемость оборотных средств

Анализ наличия собственных оборотных средств и их источников производится сопоставлением отдельных статей актива и пассива баланса, как между собой, так и в динамике, а также с заданием по финансовому плану.

Анализ обеспеченности оборотными средствами и их использования должен содействовать сведению оборотных средств к минимальному размеру. Так как общий размер необходимых материальных запасов определяется объемом производства, длительностью строительства, нормами расхода материалов и условиями снабжения, анализ должен вскрыть резервы, имеющиеся у строительной организации по каждому из этих факторов, выделить излишние и неиспользуемые материалы, сверхнормативные запасы и выяснить причины их образования.

Рассмотрим методику анализа, состояния и изменения собственных оборотных и приравненных к ним средств. При анализе в первую очередь устанавливается соответствие фактического наличия собственных оборотных и приравненных к ним средств их нормативу. Такое сопоставление позволяет проверить, покрываются ли нормативные запасы суммами фактических остатков собственных и приравненных к ним средств. Затем устанавливается сумма собственных оборотных и приравненных к ним средств, фактически вложенных в нормируемые оборотные средства как в целом по строительной организации, так и об отдельным статьям актива баланса. Для этого из фактических остатков нормируемых оборотных средств на начало или конец отчетного периода исключаются суммы износа малоценных и быстроизнашивающихся предметов и суммы, вложенных в остатки нормируемых оборотных средств краткосрочных ссуд банка, а также суммы авансов заказчиков и их платежей за конструкции и детали задолженности поставщикам. Одновременно определяется, куда помещен (по статьям баланса) фактический остаток собственных оборотных и привлеченных к ним средств, не используемых на приобретение нормируемых оборотных средств.

По данным бухгалтерского учета устанавливается задолженность строительной организации по кредитам банка под нормируемые товароматериальные ценности и задолженность поставщикам по видам нормируемых оборотных средств.

Далее анализируется использование собственных оборотных средств. Анализ обеспеченности предприятия нормируемыми средствами ведется в непосредственной связи с анализом материально-технического снабжения и выполнения строительного плана. Анализ движения денежных средств по расчетным (текущим) счетам производится путем рассмотрения денежных операций, оценки их правильности и своевременности, обеспеченности денежными средствами для своевременной выплаты заработной платы рабочим и служащим, перечислений денег органам социального страхования, своевременных платежей субподрядчикам, поставщикам и подрядчикам и т. д. Устанавливается обеспеченность денежными средствами, возможность использования специальных фондов для материального стимулирования работников, расходов на капитальный ремонт основных фондов, своевременное проведение целевых мероприятий и на другие нужды. Анализ обеспеченности расчетов с поставщиками непосредственно связан с анализом материально-технического снабжения, а анализ своевременности получения денег от заказчиков и по товарам отгруженным и выполненным работам - с анализом выполнения строительной программы и реализации избыточных материалов. При анализе баланса также проводится анализ расчетов и прочих активов и пассивов. Составляется аналитическая таблица по разделам актива и пассива на начало и конец анализируемого периода и на основании этой таблицы поводится анализ.

Так же проводится анализ краткосрочных ссуд. Рассматривают статьи пассива баланса. При анализе устанавливаются наличие сверхнормативных остатков, их величина, причины образования, своевременность получения ссуды и ее погашения. Особое внимание обращается на случаи неоплаты ссуд в установленные сроки и применения кредитных и финансовых санкций.

Специальные фонды строительной организации отражаются в пассиве баланса, а отчисления по ним - в активе. При анализе особое внимание обращается на изучение, насколько использование каждого из фондов стимулировало улучшение работы строительной организации.

Целевое финансирование и целевые поступления отражаются в соответствующей статье пассива баланса и учитываются по их назначению в разрезе источников поступления. Показатели для анализа содержаться в отчетности строительных организаций, в которой по каждому виду целевого финансирования и целевых поступлений приводится группировка поступлений по источникам, использование и остатки, переходящие на следующий год.

Скорость оборота оборотных средств является одним из важных качественных показателей работы строительной организации. Этот показатель характеризует взаимосвязь размера оборотных средств, объема строительства и его продолжительности. При анализе оборачиваемости оборотных средств обычно используют показатели: коэффициент оборачиваемости и оборачиваемость в днях.

Коэффициент оборачиваемости (КО) - количество оборотов, которые совершают оборотные средства в течение года или квартала. Определяется путем деления суммы реализации, которая складывается из стоимости законченного строительства, сданного заказчику за отчетный период, и других работ, входящих в состав реализации подрядной строительной организации (Р), на средний остаток оборотных средств (СО):

КО = Р / СО.

Количество дней, в течение которых оборотные средства совершают полный кругооборот, составляют оборачиваемость в днях (ОД). Она определяется путем умножения среднего остатка оборотных средств (СО) на число дней в анализируемом периоде и деления на стоимость реализации за отчетный период (Р).

Формула исчисления оборачиваемости в днях (по отношению к годовому периоду):

ОД = СО × 360 / Р.

Сумма реализации строительной продукции на один рубль оборотных средств за анализируемый период исчисляется по той же формуле, что и коэффициент оборачиваемости оборотных средств, с той лишь разницей, что результат не количество оборотов, а количество рублей. Задачей анализа Оборачиваемости оборотных средств является установление факторов, которые влияли на ускорение или замедление оборачиваемости и на этой основе выявление путей дальнейшего ускорения оборачиваемости средств при нормальном обеспечении работы строительной организации. Анализ оборачиваемости оборотных средств завершается проверкой сумм высвобождения средств из оборотов строительных организаций и правильности использования их. Для этого оборачиваемость оборотных средств за отчетный период сопоставляется с показателями прошлого периода и плана. Далее анализируется как были использованы средства, высвобожденные из оборота в результате ускорения оборачиваемости.

Анализ финансового состояния заканчивается формулированием выводов и предложений по улучшению хозяйственной деятельности строительной организации. На основе анализа разрабатываются конкретные мероприятия по использованию выявленных резервов, устранению недостатков в работе и ускорению хозяйственного расчета.

Похожие работы

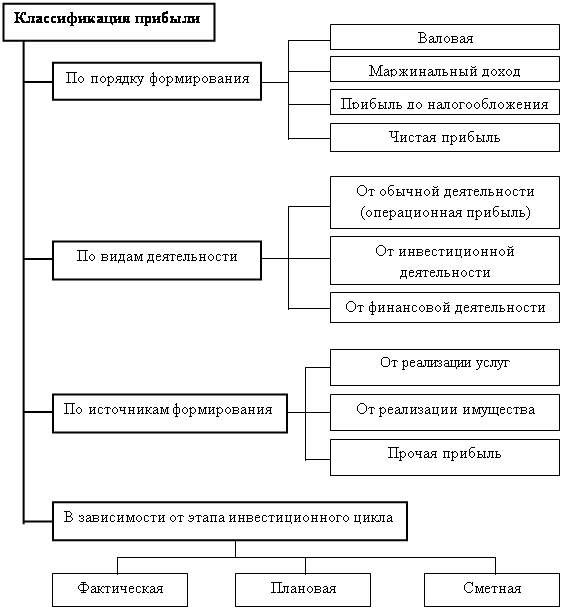

... и площадей, рабочей силы и рабочего времени; -диверсификации производства; -расширения рынка продаж и т.д. Распределение прибыли Принцип распределения прибыли строительной организации можно представить следующим образом: – прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией; – прибыль государству поступает в ...

... позволяет определить производственные мощность и возможности предприятия, срок службы подвижного состава, оценить техническое состояние фондов, а также найти пути повышения эффективности их использования. ОФ предприятия в стоимостном выражении представляют собой основные средства. Учитывают их по первоначальной (балансовой) стоимости, т.е. по сумме затрат на их изготовление, транспортировку, ...

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... . По данным таблицы 5 и по формуле 18 рассчитаем значение фондовооруженности: 2007: Фвооруж= 577000 / 17 = 33941,2 Для более полного анализа эффективного использования основных средств необходимо сравнение базисного и текущего года. Но организация развивается, и мы можем сказать, что пока основные средства используются эффективно (но только по данным 2007 года). 2.3 Пути улучшения ...

0 комментариев