Навигация

Проанализировать по балансу наличие, состав и структуру имущества и средств ЗАО «ПМК-228». Сделать выводы

28164

знака

2

таблицы

6

изображений

3. Проанализировать по балансу наличие, состав и структуру имущества и средств ЗАО «ПМК-228». Сделать выводы

ЗАО «ПМК-228» зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 600045687 решением Миноблисполкома № 520 от 30.05.1999 г. (регистрация изменений и дополнений 29.06.2001 г. № 480).

Основным видом деятельности предприятия является выполнение строительно-монтажных работ, реализация собственной продукции, сдача имущества в аренду.

Юридический адрес ЗАО «ПМК-228»:

г. Смолевичи, ул. Вокзальная, 9.

Дочерних предприятий и филиалов ЗАО «ПМК-228» не имеет.

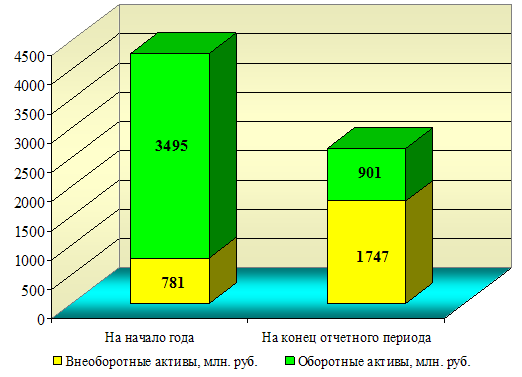

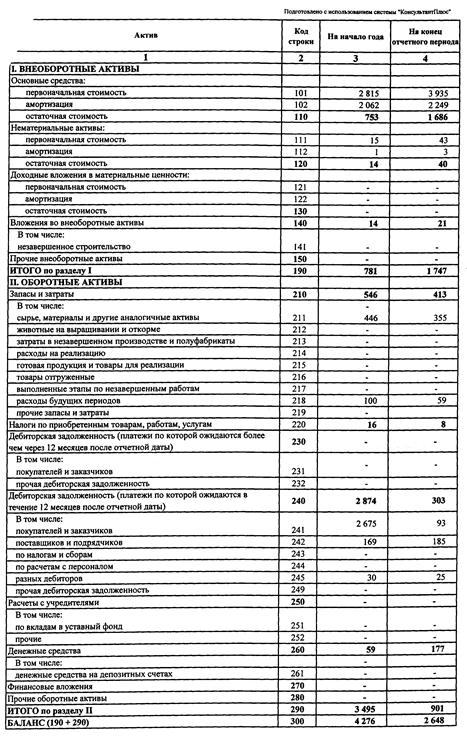

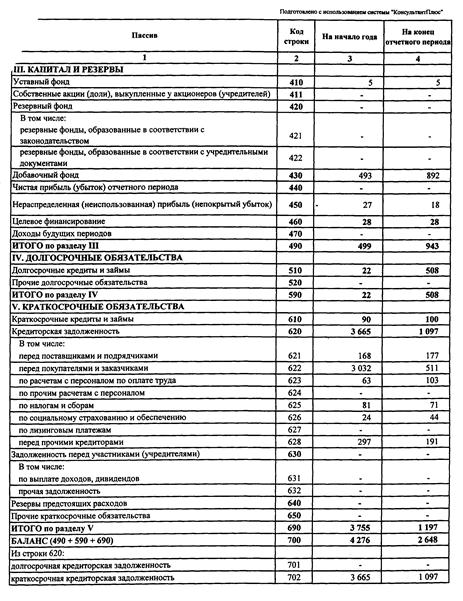

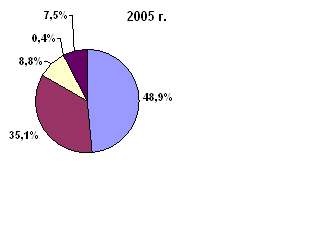

На основании данных бухгалтерского баланса организации (приложение) проведем анализ состава и структуры имущества ЗАО «ПМК-228» (таблица 1). Состав и динамика активов ЗАО «ПМК-228» по состоянию на начало и конец отчетного периода более наглядно представлены данными рисунка 1.

Таблица 1. Анализ активов ЗАО «ПМК-228» по состоянию на 1 января 2009 г.

| Наименование статей | На начало года | На конец отчетного периода | Отклонение (+/-) | Темп роста, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Внеоборотные активы | 781 | 18,26 | 1747 | 65,97 | +966 | +47,71 | 223,7 |

| основные средства | 753 | 17,6 | 1686 | 63,67 | +933 | +46,07 | 215,3 |

| нематериальные активы | 14 | 0,33 | 40 | 1,51 | +26 | +1,18 | 285,7 |

| вложения во внеоборотные активы | 14 | 0,33 | 21 | 0,79 | +7 | +0,46 | 150,0 |

| Оборотные активы | 3495 | 81,74 | 901 | 34,03 | -2594 | -47,71 | 25,8 |

| запасы и затраты | 546 | 12,77 | 413 | 15,6 | -133 | +2,83 | 75,6 |

| в том числе: | |||||||

| сырье, материалы и другие аналогичные активы | 446 | 10,43 | 355 | 13,4 | -91 | +2,97 | 79,6 |

| расходы будущих периодов | 100 | 2,34 | 59 | 2,2 | -41 | -0,14 | 59,0 |

| налоги по приобретенным товарам, работам, услугам | 16 | 0,37 | 8 | 0,31 | -8 | -0,06 | 50,0 |

| дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2874 | 67,22 | 303 | 11,44 | -2571 | -55,78 | 10,5 |

| в том числе: | |||||||

| покупателей и заказчиков | 2675 | 62,56 | 93 | 3,51 | -2582 | -59,05 | 3,5 |

| поставщиков и подрядчиков | 169 | 3,95 | 185 | 6,99 | +16 | +3,04 | 109,5 |

| разных дебиторов | 30 | 0,71 | 25 | 0,94 | -5 | +0,23 | 83,3 |

| денежные средства | 59 | 1,38 | 177 | 6,68 | +118 | +5,3 | 300,0 |

| Баланс | 4276 | 100,0 | 2648 | 100,0 | -1628 | - | 61,9 |

Рисунок 1. Состав и динамика активов ЗАО «ПМК-228» по состоянию на 1 января 2008-2009 гг.

Данные таблицы 1 и рисунка 1 свидетельствуют о том, что на конец года по сравнению с началом года сумма актива баланса снизилась на 1628 млн. руб. или на 38,1 %. Основной удельный вес в активах ЗАО «ПМК-228» на конец периода занимают внеоборотные активы (65,97 %), их удельный вес увеличился по сравнению с началом года на 47,71 %, а в абсолютном выражении произошел рост на 966 млн. руб. Во внеоборотных активах наибольший удельный вес занимают основные средства, 17,6 % на начало года и 63,67 % на конец отчетного периода, сумма которых увеличилась на 933 млн. руб. или на 115,3 %, а удельный вес вырос на 46,07 %. Нематериальные активы организации увеличились на 26 млн. руб., а вложения во внеоборотные активы выросли на 7 млн. руб.

Оборотные активы ЗАО «ПМК-228» на конец отчетного периода по сравнению с началом года снизились на 2594 млн. руб., а удельный вес в общей структуре актива баланса снизился на 47,71 %. На начало года основная доля в оборотных активах принадлежала дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (67,22 %), сумма которой снизилась на 2571 млн. руб., а удельный вес снизился на 55,78 %. В основном дебиторская задолженность представлена задолженностью покупателей и заказчиков, а также поставщиков и подрядчиков. На конец отчетного периода оборотные активы ЗАО «ПМК-228» были представлены в основном запасами и затратами (15,6 %), однако их сумма снизилась на 133 млн. руб., а удельный вес вырос на 2,83 %. Денежные средства ЗАО «ПМК-228» на конец отчетного периода по сравнению с началом года увеличились на 118 млн. руб., а их удельный вес в общей структуре пассива баланса вырос на 5,3 %.

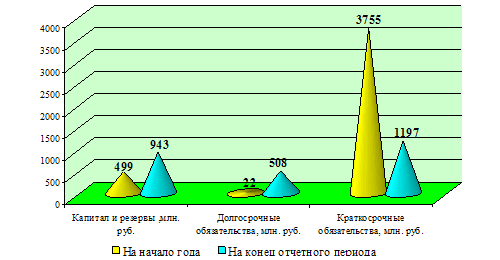

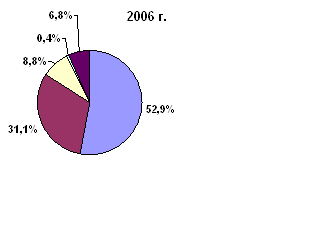

Используя данные таблицы 2, проведем анализ источников формирования капитала ЗАО «ПМК-228» по состоянию на начало и конец отчетного периода. Состав и динамика пассивов ЗАО «ПМК-228» по состоянию на 1 января 2009 г. более наглядно представлены данными рисунка 2.

Таблица 2. Анализ структуры источников формирования капитала ЗАО «ПМК-228» по состоянию на 1 января 2009 г.

| Наименование статей | На начало года | На конец отчетного периода | Отклонение (+/-) | Темп роста, % | ||||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Капитал и резервы | 499 | 11,67 | 943 | 35,61 | +444 | +23,94 | 189,0 | |

| уставный фонд | 5 | 0,12 | 5 | 0,19 | - | +0,07 | 100,0 | |

| добавочный фонд | 493 | 11,53 | 892 | 33,68 | +399 | +22,15 | 180,9 | |

| нераспределенная (неиспользованная) прибыль (непокрытый убыток) | -27 | -0,63 | 18 | 0,68 | +45 | +1,31 | - | |

| целевое финансирование | 28 | 0,65 | 28 | 1,06 | - | +0,41 | 100,0 | |

| Долгосрочные обязательства | 22 | 0,51 | 508 | 19,18 | +486 | +18,67 | в 23 раза | |

| долгосрочные кредиты и займы | 22 | 0,51 | 508 | 19,18 | +486 | +18,67 | в 23 раза | |

| прочие долгосрочные обязательства | - | - | - | - | - | - | - | |

| Краткосрочные обязательства | 3755 | 87,82 | 1197 | 45,21 | -2558 | -42,61 | 31,9 | |

| краткосрочные кредиты и займы | 90 | 2,11 | 100 | 3,79 | +10 | +1,68 | 111,1 | |

| кредиторская задолженность | 3665 | 85,71 | 1097 | 41,42 | -2568 | -44,29 | 29,9 | |

| в том числе: | ||||||||

| перед поставщиками и подрядчиками | 168 | 3,93 | 177 | 6,68 | +9 | +2,75 | 105,4 | |

| перед покупателями и заказчиками | 3032 | 70,91 | 511 | 19,3 | -2521 | -51,61 | 16,9 | |

| по расчетам с персоналом по оплате труда | 63 | 1,47 | 103 | 3,89 | +40 | +2,42 | 163,5 | |

| по налогам и сборам | 81 | 1,89 | 71 | 2,68 | -10 | +0,79 | 87,7 | |

| по социальному страхованию и обеспечению | 24 | 0,56 | 44 | 1,66 | +20 | +1,1 | 183,3 | |

| перед прочими кредиторами | 297 | 6,95 | 191 | 7,21 | -106 | +0,26 | 64,3 | |

| Баланс | 4276 | 100,0 | 2648 | 100,0 | -1628 | - | 61,9 | |

Данные таблицы 2 и рисунка 2 свидетельствуют о том, что на 1 января 2009 г. источником формирования финансовых ресурсов ЗАО «ПМК-228» являются краткосрочные обязательства, сумма которых снизилась на 2558 млн. руб., а удельный вес в общей сумме пассива баланса снизился на 42,61 %. В структуре краткосрочных обязательств организации наибольший удельный вес принадлежит кредиторской задолженности, сумма которой снизилась на 2568 млн. руб., а удельный вес в общей сумме пассива баланса снизился на 44,29 %. Кредиторская задолженность представлена в основном задолженностью перед покупателями и заказчиками, которая на начало периода составляла 3032 млн. руб. или 70,91 % в общей сумме пассива баланса организации, а на конец периода она значительно снизилась и составила 511 млн. руб. или 19,3 % в общей сумме пассива баланса организации. За анализируемый период краткосрочные кредиты и займы увеличились на 10 млн. руб. или на 1,68 % в общей сумме пассива баланса. Заемные средства ЗАО «ПМК-228» также представлены также долгосрочными обязательствами, в абсолютном выражении рост которых составил 486 млн. руб., а удельный вес в общей сумме пассива баланса вырос на 18,67 % только за счет увеличения долгосрочных кредитов и займов.

Рисунок 2. Состав и динамика пассивов ЗАО «ПМК-228» по состоянию на 1 января 2008-2009 гг.

Кроме привлечения заемных средств за анализируемый период ЗАО «ПМК-228» использовало и собственные средства, следует также отметить положительную динамику их увеличения в абсолютном выражении на 444 млн. руб., а для удельного веса в общей сумме пассива баланса характерна тенденция увеличения на 23,94 %. Капитал и резервы организации представлены в основном добавочным фондом (сумма которого увеличилась 399 млн. руб., а удельный вес вырос на 22,15 %).

Следует также отметить, что соотношение дебиторской и кредиторской задолженности незначительно ухудшилось - с 0,784 (2874 млн. руб. / 3665 млн. руб.) по состоянию на начало периода до 0,276 (303 млн. руб. / 1097 млн. руб.) по состоянию на конец отчетного периода. Соотношение собственного капитала к заемному на начало года составило 0,131 (499 / (22 + 3775)), а на конец периода составило 0,553 (943 / (508 + 1197)), что свидетельствует о том, что организация стала привлекать меньше заемных средств, что говорит о повышении мобильности имущества предприятия.

4. Определить по балансу коэффициенты абсолютной, промежуточной и общей ликвидности на начало и конец отчетного года, их изменение. Сделать выводы

Коэффициент абсолютной ликвидности (Кабс):

Кабс = (ДС + КФВ) / (КО - Рр),

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

Рр - резервы предстоящих расходов.

Норматив Кабс ³ 0,2.

На начало года:

59 / 3755 = 0,016

На конец отчетного периода:

177 / 1197 = 0,148

Значения коэффициента абсолютной ликвидности на начало года и на конец отчетного периода для ЗАО «ПМК-228» ниже норматива, это говорит о том, что у анализируемой организации нет гарантии погашения долгов.

Коэффициент промежуточной ликвидности (Кпл):

Кпл = (ДС - КФВ + ДЗ) / КО,

где ДЗ - дебиторская задолженность.

Норматив Кпл > 0,5.

На начало года:

(59 + 2874) / 3755 = 0,781

На конец отчетного периода:

(177 + 303) / 1197 = 0,401

Коэффициент промежуточной ликвидности должен быть больше 0,5, а его значение изменилось с 0,781 до 0,401, что характеризует финансовое состояние организации как устойчивое на начало периода и не устойчивое на конец периода.

Коэффициент общей ликвидности (Кол):

Кол = ОА / КО,

где ОА - оборотные активы.

Норматив Кол > 1.

На начало года:

3495 / 3755 = 0,931

На конец отчетного периода:

901 / 1197 = 0,753

Коэффициент общей ликвидности ЗАО «ПМК-228» фактически за анализируемый снизился с 0,931 до 0,753 и на начало и конец периода не соответствует нормативу (должен быть больше 1).

В целом анализ ликвидности ЗАО «ПМК-228» свидетельствует о неустойчивом состоянии организации.

Список использованных источников

1. Головачев А.С. Экономика предприятия. В 2 ч. Ч. 2: учеб. пособие / А.С. Головачев. - Мн.: Выш. шк., 2008. - 464 с.

2. Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности (в ред. постановления Минфина, Минэкономики, Минстата от 27.04.2007 г. № 69/76/52).

3. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И. П. Кошевая. - Москва: Инфра-М, 2005. - 288 с.

4. Королько А.А. Современная экономика предприятия: Учебно-методическое пособие. - Мн.: ЗАО «Веды», 2003. - 527 с.

5. Лобан Л.А. Экономика предприятия: Учеб. пособ. - Мн.: Веды, 2003. - 280 с.

6. Савицкая Г.В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

7. Суша Г.З. Экономика предприятия: Учеб. пособие. - М.: Новое знание, 2003. - 384 с.

8. Экономика предприятия: Учеб. пособие / В.П. Волков, А.И. Ильин, В.И. Станкевич и др. - 2-е изд., испр. - М.: Новое знание, 2004. - 672 с.

Приложение

Похожие работы

... и площадей, рабочей силы и рабочего времени; -диверсификации производства; -расширения рынка продаж и т.д. Распределение прибыли Принцип распределения прибыли строительной организации можно представить следующим образом: – прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией; – прибыль государству поступает в ...

... позволяет определить производственные мощность и возможности предприятия, срок службы подвижного состава, оценить техническое состояние фондов, а также найти пути повышения эффективности их использования. ОФ предприятия в стоимостном выражении представляют собой основные средства. Учитывают их по первоначальной (балансовой) стоимости, т.е. по сумме затрат на их изготовление, транспортировку, ...

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... . По данным таблицы 5 и по формуле 18 рассчитаем значение фондовооруженности: 2007: Фвооруж= 577000 / 17 = 33941,2 Для более полного анализа эффективного использования основных средств необходимо сравнение базисного и текущего года. Но организация развивается, и мы можем сказать, что пока основные средства используются эффективно (но только по данным 2007 года). 2.3 Пути улучшения ...

0 комментариев