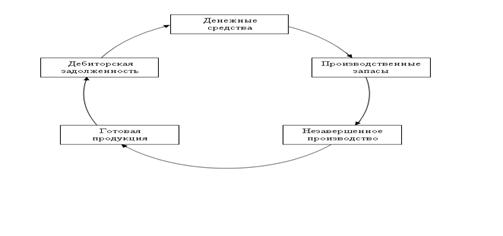

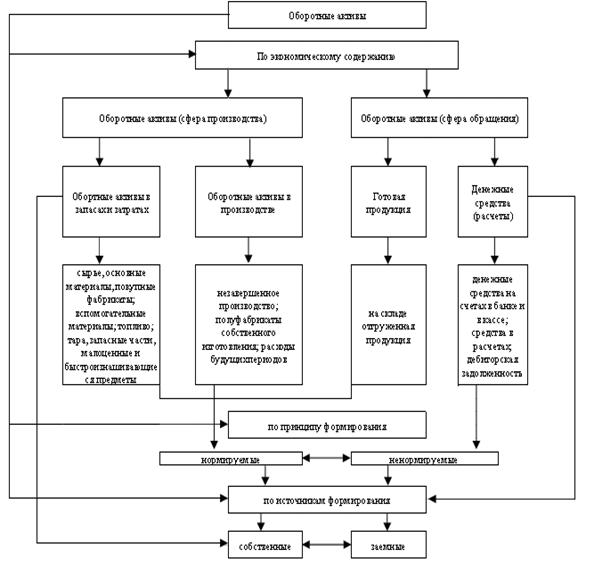

Определение потребности в оборотных средствах

Показатели оценки и пути повышения эффективности использования оборотных средств

Исследование обеспеченности оборотными средствами предприятия ОАО «Красногорское АТП»

Анализ финансового состояния ОАО «Красногорское АТП»

Исследование обеспеченности предприятия ОАО «Красногорское АТП» оборотными средствами

Оценка эффективности использования оборотных средств ОАО «Красногорское АТП»

Навигация

Исследование обеспеченности предприятия ОАО «Красногорское АТП» оборотными средствами

Эффективность использования оборотных активов

75265

знаков

10

таблиц

0

изображений

2.3 Исследование обеспеченности предприятия ОАО «Красногорское АТП» оборотными средствами

Сводный аналитический баланс по оборотным средствам предприятия ОАО «Красногорское АТП» представлен в таблице 4. Данные аналитического баланса за анализируемый период с 2003 по 2005 г.г. показали, что:

- наибольший удельный вес в составе имущества предприятия за весь исследуемый период занимали основные производственные фонды, удельный же вес оборотных средств вырос к 2005 г. на 197,9% и составил 28,54% в общем объеме имущества предприятия (валюте баланса), возможно это связано со спецификой деятельности предприятия и большим количеством автомобилей, которые относятся к основным средствам;

- оценивая изменения в составе оборотных средств, следует отметить, что рост их величины за исследуемый период – 3 года - в абсолютном выражении составил 1037 тыс. руб. (1561-524) и сложился за счет увеличения всех составляющих оборотных средств;

- наибольший удельный вес в составе оборотных средств занимает дебиторская задолженность (больше половины всей суммы оборотных активов), что конечно же является отрицательным фактом в деятельности предприятия, хотя и наметилась тенденция к ее снижению в составе оборотных средств. Большая величина такой задолженности ведет к изъятию средств из оборота предприятия, их замораживанию. К тому же в общем объеме имущества ее удельный вес вырос почти на 10%. Несомненно необходим более углубленный анализ оборачиваемости дебиторской в совокупности с анализом оборачиваемости кредиторской задолженности;

- как положительные моменты следует отметить увеличение удельного веса запасов до 37,8% в 2005 г., что в абсолютном выражении составило 467 тыс. руб. (590-123) и рост всех составляющих оборотных средств предприятия в абсолютном выражении как минимум на 100%, т.е. почти в 2 раза.

Таблица 4 – Структура оборотных средств ОАО «Красногорское АТП» в 2003 – 2005 гг.[2]

| Вид оборотных средств | 2003 | 2004 | 2005 | 2005 в % к 2003 | ||||||

| тыс. руб. | удельный вес в: | тыс. руб. | удельный вес в: | тыс. руб. | удельный вес в: | |||||

| оборот-ных активах | валюте баланса | оборот-ных активах | валюте баланса | оборот-ных активах | валюте баланса | |||||

| Запасы, в т.ч.: | 123 | 23,47 | 2,28 | 277 | 41,1 | 4,54 | 590 | 37,8 | 10,79 | 379,67 |

| сырье, материалы | 123 | 23,47 | 2,28 | 256 | 37,98 | 4,2 | 565 | 36,19 | 10,33 | 359,35 |

| расходы будущих периодов | 29 | 5,534 | 0,54 | 21 | 3,116 | 0,34 | 25 | 1,602 | 0,457 | -13,79 |

| Дебиторская задол-ть, в т.ч. | 348 | 66,41 | 6,46 | 379 | 56,23 | 6,22 | 919 | 58,87 | 16,8 | 164,08 |

| покупатели и заказчики | 239 | 45,61 | 4,44 | 195 | 28,93 | 3,2 | 589 | 37,73 | 10,77 | 146,44 |

| Ден. средства | 24 | 4,58 | 0,45 | 18 | 2,671 | 0,3 | 52 | 3,331 | 0,951 | 116,67 |

| Итого оборотные активы | 524 | 100 | 9,73 | 674 | 100 | 11,1 | 1561 | 100 | 28,54 | 197,9 |

| ИТОГО валюта баланса | 5386 | 100 | 6098 | 100 | 5469 | 100 | 1,541 | |||

Модель управления производственными запасами.

При поставках материалов по согласованному графику и ежедневном их потреблении в производстве равными партиями средний интервал между поставками, то есть цикл снабжения, рассчитывается путем деления 360 дней на число планируемых поставок. При этом учитываются сроки совпадения поставок одного и того же вида материалов от разных поставщиков. Материал (в основном запчасти для автомобилей) поступает от поставщиков в соответствии с календарными графиками. От первого поставщика (Брянскзапчасть) - 17, от второго (Брянское АТП) - 6 числа. Следовательно, у ОАО «Красногорское АТП» в течение месяца всего 2 поставки, а за год - 24 поставки (2*12). Средний цикл снабжения в этом случае составит 15 дней (360/24), т.к. при отсутствии резких колебаний в объемах поставок применяется метод расчета среднеарифметического интервала.

В 2005 году общее число поставок материалов составило 20 на сумму 9876 тыс. руб. Из них 4 поставки на суммы больше 600 тыс. руб. Были мелкие, случайные, а 1 – на сумму 965 тыс. руб. - чрезмерно крупная. При расчете среднего размера поставки принимается 15 поставок на сумму 6511 тыс. руб. (9876-4*600-965). Средний размер поставки составит 434 тыс. руб. (6511/15). При определении среднего интервала между поставками в расчет принимается приведенное число поставок, то есть 23 поставки, полученное путем деления годового поступления поролона на средний размер поставки (9876/434). Средний интервал между поставками равен 16 дням (360/23). Средневзвешенный интервал составит 15,5 дня. Норма оборотных средств в текущем запасе принимается, как правило, в размере 50% среднего цикла снабжения, что составляет на ОАО «Брасовская мебельная фабрика» 7 дней и равно 217 тыс. руб. (434/2).

Рассчитаем норму транспортных запасов ОАО «Красногорское АТП». В среднем движение груза от поставщика к покупателю занимает 15 дней. Почтовый пробег расчетных документов - 5 дней. Обработка документов у поставщика и в отделениях банка осуществляется в течение 4 дней. Срок акцепта - 3 дня. При этих условиях норма оборотных средств в транспортном запасе составляет 17 дней (15-5+4+3).

Проведем нормирование оборотных средств на запасные части для ремонта оборудования. На ОАО «Красногорское АТП» типовая норма запасных частей на один станок - 50 руб. Количество однотипного оборудования - 8 ед. Коэффициент понижения - 0,4. Отсюда потребность в оборотных средствах на запасные части для 1-й группы оборудования составит 1,6 тыс. руб. (50*8*0,4).

Норматив оборотных средств на специальную одежду и специальную обувь в эксплуатации на ОАО «Красногорское АТП» 50 работникам полагается костюмов хлопчатобумажных в год 50 шт. (исходя из срока носки костюма 12 мес.). При стоимости одного костюма 185 руб. эксплуатационный запас этих костюмов по полной стоимости составляет 9250 руб. (185*50), а норматив по запасу в эксплуатации – 4625 руб. (9250*50%), т.к. износ костюмов принят в размере 50% (как малоценные и быстроизнашивающиеся предметы).

Похожие работы

... и банкротстве части покупателей. В 2008 году возросла доля просроченной дебиторской задолженности. В проектном разделе данной работы предложены пути уменьшения дебиторской задолженности. 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ 3.1 Снижение запасов материалов и готовой продукции на складах Одним из основных моментов повышения эффективности использования оборотных ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

... запасов, дебиторской задолженности, денежных средств, ценных бумаг. Они служат исходными данными для расчета эффективности использования оборотных средств сельскохозяйственного предприятия. Ускорение оборачиваемости активов ведет к высвобождению, т.е. к экономии средств, сокращению в удельном выражении постоянных затрат, повышению ликвидности. [17 С.33] 2. Анализ экономической деятельности ...

0 комментариев