Навигация

Эффективность использования основных фондов

16854

знака

1

таблица

0

изображений

Содержание

Введение

1 Анализ эффективности использования основных производственных фондов (ОПФ)

2 Анализ использования производственной мощности предприятия

Заключение

Задача

Список использованной литературы

Введение

Основные фонды предприятий - это совокупная стоимость материально-вещественных ценностей производственного и непроизводственного назначения, необходимых для выполнения предприятиями своих функций.

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Для анализа эффективности использования основных фондов предприятия необходимо во-первых:

- Изучить динамику ФО, т.е. изучить изменение ФО за ряд отчетных периодов

- дать оценку выполнения плана по этому показателю;

- Изучить влияние факторов на изменение ОПФ;

- Рассчитать влияние изменения ФО на изменение объема продукции;

- Определить влияние других факторов на изменение уровня ФО;

- Изучить использование оборудования по времени и его мощности;

- Определить резервы роста ФО и увеличить выпуск продукции и наметить мероприятия и реализации этих резервов.

1 Анализ эффективности использования основных производственных фондов (ОПФ)

Стоимость основных фондов по мере их износа частями включается в издержки производства и таким образом входит в себестоимость продукции. В процессе реализации товаров и происходит обращение части стоимости основных фондов торговли. Продолжительность использования основных фондов колеблется от года до десятков лет, т.е. основные фонды переносят свою стоимость на продукцию в течение длительного времени.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

- фондоотдача основных производственных фондов (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов);

- фондоемкость (обратный показатель фондоотдачи);

- фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

- фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

Рассчитывается так же удельная экономия основных фондов:

![]() (1)

(1)

где ![]() - соответственно среднегодовая стоимость основных производственных фондов в базисных и отчетных годах;

- соответственно среднегодовая стоимость основных производственных фондов в базисных и отчетных годах;

![]() - индекс объема производства продукции.

- индекс объема производства продукции.

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 произведенной площади и тд.

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств - на их переоценку.

На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (рис. 1.1):

Фондоотдача основных производственных фондов

I Фондоотдача активной части фондов:

1) Изменение структуры оборудования;

2) Изменение времени работы оборудования:

- Целодневные простои;

- Коэффициент сменности;

- Внутрисменные простои.

3) Изменение выработки оборудования:

- Освоение нового оборудования;

- Внедрение мероприятий НТП по совершенствованию технологии и организации производства;

- Социальные факторы.

II Изменение доли активной части фондов.

Факторами первого уровня, влияющим на фондоотдачу основных производственных фондов, являются:

- Изменение доли активной части фондов в общей их суммы

- Изменение фондоотдачи активной части фондов:

![]() (2)

(2)

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Для анализа можно использовать следующую факторную модель

![]() (3)

(3)

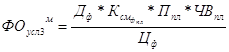

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовую стоимость технологического оборудования можно так же представить, как произведение количества (К) и средней стоимости его единицы в сопоставимых ценах (Р), после чего конечная факторная модель будет иметь вид:

![]() (4)

(4)

Для расчета влияния факторов на прирост фондоотдачи оборудования используется способ цепных подстановок:

![]() (5)

(5)

Для определения первого условного показателя фондоотдачи необходимо вместо плановой взять фактическую среднегодовую стоимость единицы оборудования, которая при одинаковых ценах может измениться только за счет его структуры:

![]() (6)

(6)

Далее следует установить, какой была бы фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

![]() (7)

(7)

Третий условный показатель фондоотдачи рассчитывается при фактической его структуре, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

(8)

(8)

При расчете четвертого условного показателя ФО остается плановым только уровень среднечасовой выработки:

![]() (9)

(9)

При фактической выработке оборудования фондоотдача составит:

![]() (10)

(10)

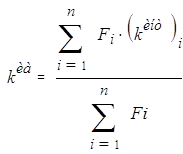

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес машин и оборудования в общей сумме ОПФ:

![]() (11)

(11)

Для расчета влияния факторов третьего порядка на уровень фондоотдачи машин и оборудования необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

![]() (12)

(12)

Где ![]() – время работы i-го оборудования с момента ввода до конца отчетного периода;

– время работы i-го оборудования с момента ввода до конца отчетного периода; ![]() – соответственно выработка продукции за 1 машино-час после замены и до замены i-го оборудования.

– соответственно выработка продукции за 1 машино-час после замены и до замены i-го оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

![]() (13)

(13)

Изменение фондоотдачи ха счет социальных факторов (повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др. ) определяется сальдовым методом:

![]() (14)

(14)

Влияние данных факторов на общий уровень фондоотдачи ОПФ рассчитывается путем умножения прироста ФО оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать как измениться объем производства продукции, необходимо изменение ФО ОПФ за счет каждого фактора умножить на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ – на плановый уровень ФО ОПФ.

Похожие работы

... ОПФ. Влияние факторов изменения фондоотдачи на уровень рентабельности фондов определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на плановый уровень рентабельности продукции. После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования отдельных видов машин и оборудования. Анализ работы оборудования ...

... сумма основных производственных фондов, необходимых для производства 1 руб. товарной продукции на 0,05 руб. И показатель, который служит качественной характеристикой эффективности использования основных фондов – фондорентабельность, снизился на 296,2 %, что является отрицательной тенденцией развития предприятия. Рис. 5. Структура основных фондов ООО в 2007 год Рис. 6. Структура основных ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

... , остающейся в распоряжении предприятия. 3.2. Расчет экономического эффекта от внедрения бригадной формы организации труда в МСК РУП ГЗСК В целях повышения эффективности использования основных средств на РУП ГЗСМ «Гомсельмаш» предлагается внедрение мероприятия по совершенствоанию организации труда, что позволит снизить внутрисменные простои оборудования, повысить производительность труда и ...

0 комментариев