Навигация

Исследование эффективности использования основных фондов на предприятии пищевой промышленности

33351

знак

13

таблиц

17

изображений

Реферат

по дисциплине: «Экономика предприятия»

на тему:

«Исследование эффективности использования основных фондов на предприятии пищевой промышленности»

1. Организационно-экономическая характеристика ООО

ООО является обществом с ограниченной ответственностью.

Основной вид деятельности – производство крупы, гранул и прочих продуктов из зерновых культур.

С момента государственной регистрации Общество является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести ответственность и быть истцом и ответчиком в суде.

Общество является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Общество отвечает по своим обязательствам всем своим имуществом.

При внесении вкладов не полностью Участники несут солидарную ответственность по обязательствам Общества в пределах стоимости неоплаченной части вклада каждого из Участников.

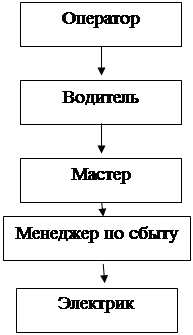

Структура управления на предприятии выглядит следующим образом:

| |||||||||||

|  | ||||||||||

| |||||||||||

| |||||||||||

|

| |||||

| |||||

| |||||

Рис. 1. Схема структуры управления на предприятии.

В штатном расписании предприятия указаны все должности и тарифные ставки основного структурного подразделения (см. Приложения).

Общий контроль за исчислением заработной платы работников осуществляет генеральный директор предприятия. Непосредственно ответственность за организацию исчисления заработной платы работникам несет главный бухгалтер[1].

Организационная структура, в которой отражены все объекты, относящиеся к производству выглядит так:

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

Рис. 2. Схема организационной структуры на предприятии.

На данном предприятии производство осуществляется с помощью мельничного комплекса – МВС – 2. Его производительность составляет 20 тонн продукции в сутки. Комплекс состоит из четырех отделений:

- Зерноочистительное отделение (сепаратор БИС-12 и камнеотборник БКТ). Очистка зерна от сорной примеси в сепараторах, очистка от минеральной примеси в камнеотборочных машинах, мойка зерна в моечных машинах и отволаживание (отлежка) его в емкости в течение 8—20 ч, в зависимости от исходной влажности и стекловидности.

- Размольное отделение (станок вальцевой ВМ-2). Подготовленное к помолу зерно из зерноочистительного отделения поступает в размольное. На первом этаже размещены вальцовые станки, рабочими органами которых является пара валков, вращающихся на встречу друг другу с разными скоростями, соотношение которых: 1,5 и до 1: 2,5 Скорость верхнего (быстровращающегося валка) 6 м/с. Зерно попадает на рабочие валки через питающее устройство, состоящее из двух вращающихся валиков и заслонки, равномерно распределяющей сыпь продукта по длине валков. В результате различных скоростей движения рабочих валков и их рифленой поверхности зерно, проходящее между ними, разворачивается и раскалывается.

- Рассевное отделение (рассев БРУ). Для разделения по размеру их направляют на просеивающие машины, называемые рассевами. Продукт после вальцовых станков попадает на них с помощью пневматического транспорта. Каждый рассев представляет собой шкаф, разделенный на 4 части. Секция состоит из набора ситовых рамок и сборных днищ и имеет каналы для выпуска продуктов. На рассевах драного процесса получают 5 фракций, из них 2 просеиваются через сита (первый и второй проходы), а 3 получают сходами с сит (верхний, второй и третий). Верхний и второй сходы с каждого рассева направляют на вальцовые станки драного процесса последовательно с первого на второй, со второго на третий и т. д.

- Выбойное отделение (дозатор ДВП-50).

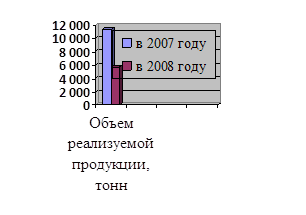

Предприятие производит четыре вида продукции: пшено, крупу перловую, пшеничную и ячневую. Годовой объем реализуемой продукции в 2007 году составил 11317 тонн, а в 2008 году всего 5727 тонн. Из динамики объемов деятельности предприятия можно увидеть резкий спад объемов производства. Причиной такого спада послужил переезд предприятия на другую территорию, из-за которого производство остановилось почти на три месяца, что повлекло за собой большие потери прибыли.

Затраты на производство всей продукции за 2007 год составили 79859 тыс. руб., а в 2008 году – 44747 тыс. руб. Сумма затрат снизилась за счет того, что покупаемое сырье стало более дешевым и за счет того, что в 2008 году снизились объемы производства.

Рис. 3. Динамика объемов деятельности в натуральном выражении

Себестоимость годового объема продукции в 2007 году составила 72231 тыс. руб., а в 2008 году – 42406 тыс. руб., а в натуральном выражении объем реализуемой продукции составил в 2007 году 11317 тонн, в 2008 году 5727 тонн.

Таблица 1 – Динамика объемов деятельности ООО

| № п/п | Вид продукции | 2007 год | 2008 год | Отклонения (+,-) | ||

| Объем продукции, тонн | Стоимость продукции, тыс. руб. | Объем продукции, тонн | Стоимость продукции, тыс. руб. | |||

| 1 | Крупа перловая | 4081 | 31831,8 | 2243 | 13009,4 | -18822,4 |

| 2 | Крупа пшеничная | 2622 | 19927,2 | 1747 | 10132,6 | -9794,6 |

| 3 | Крупа ячневая | 2958 | 23072,4 | 1521 | 8821,8 | -14250,6 |

| 4 | Пшено | 1565 | 14904 | 216 | 13824 | -1080 |

Как мы видим из таблицы, все показатели в 2008 году значительно снизились по сравнению с 2007 годом. Цена реализации на всю продукцию в 2008 году снизилась на 2 тыс. руб., а объем реализуемой продукции за год снизился на 5590 тонн, что повлекло за собой большую потерю прибыли и снижение объемов производства.

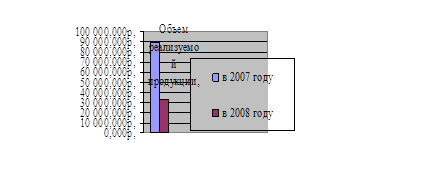

Динамика объемов деятельности предприятия показывает, что в 2008 году объем реализуемой продукции снизился на 5499 тонн, стоимость продукции снизилась на 43947,6 тыс. руб., и также цена реализации снизилась на 2 тыс. руб. по сравнению с 2007 годом.

Рис. 4. Динамика объемов деятельности в стоимостном выражении

Из данного рисунка мы видим, что предприятие в 2008 году продало продукции на 55414 тыс. руб. меньше, чем в 2007. Такое резкое снижение объемов реализации повлекло за собой большие потери прибыли, что в свою очередь произошло из-за снижения объемов деятельности предприятия.

Прибыль, остающаяся у общества после уплаты налогов на прибыль и иных платежей и сборов в бюджет и во внебюджетный фонды поступает в полное его распоряжение, используется им самостоятельно и изъятию не подлежит.

На общем собрании утверждается смета расходования чистой прибыли. Она распределяется следующим образом:

1. Формированием фондов от чистой прибыли: резервный фонд сформирован из балансовой прибыли, фонд накопления (на развитие прибыли) - 30%, фонд потребления 70%.

2. На выплату дивидендов средств не планируется, так как не имеется финансовой возможности. Причиной является недостаток оборотных средств.

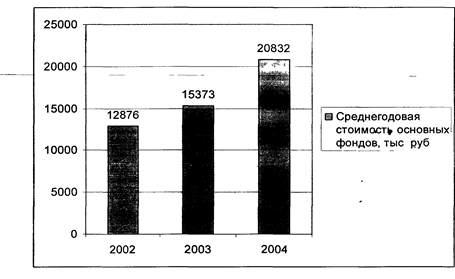

2.2 Динамика и структура основных фондов

Динамика основных фондов данного предприятия выглядит следующим образом:

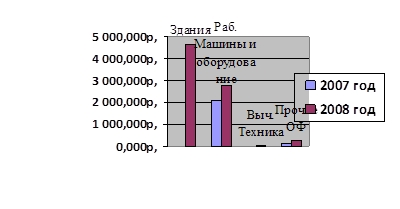

Рис. 4. Динамика основных фондов ООО

На данной диаграмме мы видим, что в 2008 году предприятие приобретает новые основные промышленно-производственные фонды, самыми затратными из которых стали здания. Покупка нового здания и переезд предприятия на другую территорию значительно повлияли на процесс производства, который пришлось приостановить на некоторое время, что повлекло за собой значительные потери объемов производства и прибыли.

Таблица 2 – Динамика и использование основных фондов ООО

| № | Показатели | 2007 год | 2008 год | Отклонения (+/-) |

| 1 | Объем товарной продукции в сопоставимых оптовых ценах, тыс. руб. | 77598 | 50085 | -27513 |

| 2 | Среднегодовая стоимость основных производственных фондов, тыс. руб. | 1516 | 3323 | +1807 |

| 3 | Фондоотдача, рассчитанная по товарной продукции, руб. | 51,18 | 15,07 | -36,11 |

| 4 | Фондоемкость, руб. | 0,01 | 0,06 | +0,05 |

| 5 | Фондорентабельность, % | 354 | 57,8 | -296,2 |

Как видно из таблицы, фондоотдача в 2008 году снизилась на 36,11 руб., в связи с уменьшением объемов производства. Соответственно увеличилась фондоемкость и сумма основных производственных фондов, необходимых для производства 1 руб. товарной продукции на 0,05 руб. И показатель, который служит качественной характеристикой эффективности использования основных фондов – фондорентабельность, снизился на 296,2 %, что является отрицательной тенденцией развития предприятия.

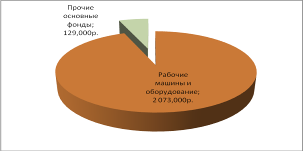

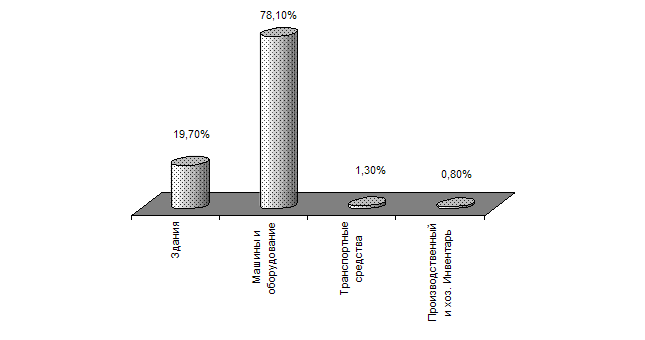

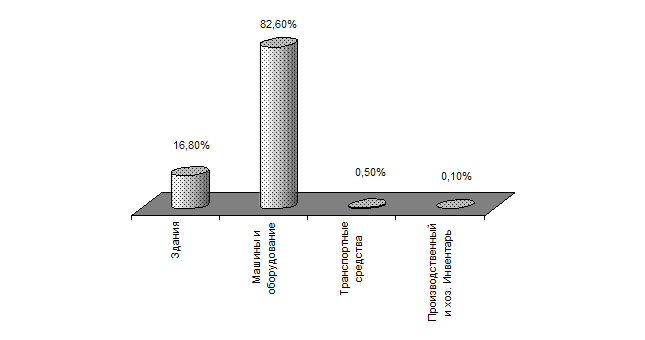

Рис. 5. Структура основных фондов ООО в 2007 год

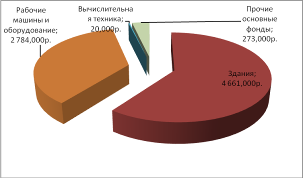

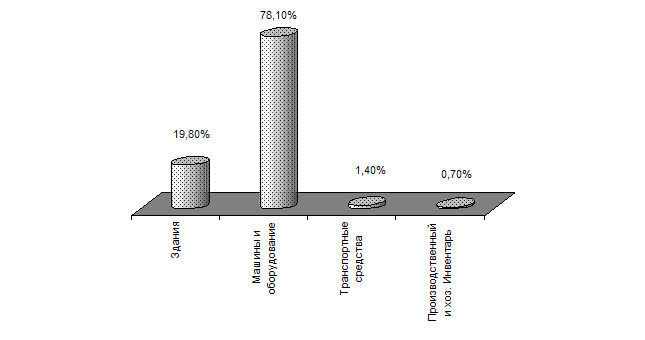

Рис. 6. Структура основных фондов ООО в 2008 год

Необходимость формирования экономически целесообразной структуры основных производственных фондов на данном предприятии возрастает в связи с непрерывно возрастающими объемами основных производственных фондов и требует детального изучения и обоснования.

При обосновании рациональной структуры основных производственных фондов ООО, возникает необходимость рассмотреть функциональную роль отдельных структурных частей основных производственных фондов, объективные факторы, которыми она определяется, а также влияние ее на экономические показатели их использования. Без этого невозможно найти правильное соотношение между структурными частями основных производственных фондов, определить пути их совершенствования и воспроизводства.

По действующей в настоящее время классификации основные производственные фонды данного предприятия в зависимости от их вещественно-натурального характера и назначения в процессе производства подразделяются на следующие группы: здания, рабочие машины и оборудование, вычислительная техника и прочие основные фонды.

По характеру воздействия на предметы труда основные производственные фонды разделены на две части: активную (все рабочие машины и оборудование) и пассивную (здания). В процессе производства машины и оборудование играют более активную роль, чем здания, значительно быстрее изнашиваются и интенсивнее переносят свою стоимость на продукт.

Оборудование и машины непосредственно воздействуют на предметы труда, их рост и совершенствование непосредственно оказывают влияние на рост объема производства и способствуют повышению производительности труда. В связи с этим оборудование и машины принято называть активной частью производственных фондов, а отношение их к полной стоимости производственных фондов, выраженное в процентах, - удельным весом активных элементов производственных фондов предприятия.

Активной части основных производственных фондов противостоят так называемые пассивные фонды, которые включают в себя в натуральной форме здания производственного назначения.

Пассивная часть основных производственных фондов не принимает прямого участия в производственном процессе и непосредственно не влияет на объем продукции предприятия.

Однако, создавая условия для нормального хода производства, эта группа основных производственных фондов имеет важное значение для всей хозяйственной деятельности предприятия.

Без этой группы основных производственных фондов производственный процесс либо не может осуществляться, либо осуществляется, но с нарушением нормальных условий труда или технологии.

Решающая роль в повышении технической вооруженности предприятия принадлежит активной части. Именно эта часть основных производственных фондов наиболее активно влияет на увеличение объема производства и повышение производительности труда.

Преимущественный рост активной части основных производственных фондов предполагает и возрастание пассивной части, так как при определенных условиях может возникнуть недостаток каких-либо элементов основных производственных фондов, что ведет к снижению их эффективности в целом.

Повышение эффективности использования основных производственных фондов предполагает наличие определенных оптимальных пропорций между их различными структурными частями, которые находятся в тесной зависимости.

На структуру основных производственных фондов оказывают влияние такие факторы как: специализация и концентрация производства, технический уровень производства и ряд других.

В 2007 году на балансе предприятия были лишь рабочие машины и оборудование и прочие основные фонды, так как здание в котором осуществлялось производство было арендовано и не отражалось в балансе. Но в связи с переездом предприятия на другую территорию и с покупкой собственного здания в 2008 году в структуре основных фондов предприятия появляются здания и вычислительная техника.

Похожие работы

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

0 комментариев