Содержание

Введение

1. Экономическая характеристика ООО "Техсервис"

2. Расчет основных экономических показателей

3. Анализ себестоимости продукции ООО "Техсервис"

Вывод

Введение

Одним из главных принципов рыночной экономики является рентабельность работы предприятия. Эффективность работы предприятия, использования всех факторов производства характеризуется, прежде всего, тем, насколько его деятельность способна обеспечивать получение прибыли. Прибыль является источником финансирования дальнейшего развития предприятия и во многом определяет возможности развития экономики государства и регионов, так как установленную ее часть предприятия отчисляют в бюджет на государственные и муниципальные нужды. Уровень или объем прибыли предприятия зависит от уровня себестоимости продукции, работ или услуг, чем ниже себестоимость, тем больше прибыль. В связи с этим прибыль и себестоимость продукции являются важнейшими показателями производственно-хозяйственной деятельности предприятия. Каждое предприятие стремится быть рентабельным, что требует систематического контроля издержек производства.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ и услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому изучение себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения себестоимости единицы продукции.

Одним из значимых в настоящее время, а также перспективных и эффективных видов экономического контроля в условиях рынка является независимый контроль. Независимый контроль проводится аудиторами, аудиторскими организациями. Основной целью аудита является установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

При проверке затрат следует документально подтвердить правильность исчисления себестоимости готовой продукции, оценить эффективность использования в процессе производства продукции (работ, услуг) материальных и трудовых затрат, рентабельность, прибыльность и финансовую устойчивость экономического субъекта. Потому как себестоимость является одной из составных частей хозяйственной деятельности, то она соответственно является одним из важнейших элементов этого объекта управления. Анализ выполняет одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимости в целом.

Основными задачами анализа себестоимости продукции являются:

Выявление резервов снижения затрат на производство и реализацию продукции;

Объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

Обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

Содействие выработке оптимальной величине плановых затрат, плановых и нормативных калькуляций на отдельные изделия, виды продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции предприятия.

1. Экономическая характеристика ООО "Техсервис"

Объектом исследования данного дипломного проекта является общество с ограниченной ответственностью "Техсервис"

Общество с ограниченной ответственностью "Техсервис" (далее по тексту ООО "Техсервис") является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

ООО "Техсервис" является самостоятельным юридическим лицом, имеет самостоятельный баланс и расчетный счет.

Расположено по адресу: Россия, г. Ульяновск, пр. Инженерный, д.84.

Главной задачей предприятия, отраженной в Уставе, является создание необходимых условий для удовлетворения потребности предприятий и населения в получении качественных услуг по ремонту автомашин, промышленной и сельскохозяйственной техники

На текущий момент предприятие осуществляет следующие виды деятельности:

ремонт автокранов;

ремонт сельскохозяйственной техники;

ремонт дорожно-строительной техники;

ремонт дорожного покрытия

реализация автозапчастей

Управление предприятием осуществляется на основе централизованного руководства, объединяющего всех работников. Непосредственное управление предприятием осуществляет Директор, назначаемый и освобождаемый от занимаемой должности Советом Учредителей в соответствии с действующим законодательством.

Директор организует работу предприятия, управляет всей его деятельностью, осуществляет подбор, прием на работу и расстановку кадров. Отвечает за качество оказываемых услуг и осуществляемых работ. Действует от имени предприятия и представляет его во всех организациях и учреждениях. В пределах своей компетенции издает приказы и распоряжения.

Общие вопросы развития предприятия, касающиеся определения перспектив работы, планирования деятельности, координации деятельности решает заместитель директора.

Собрание учредителей устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры заработной платы, а также размеры надбавок и доплат к должностным окладам и порядок премирования.

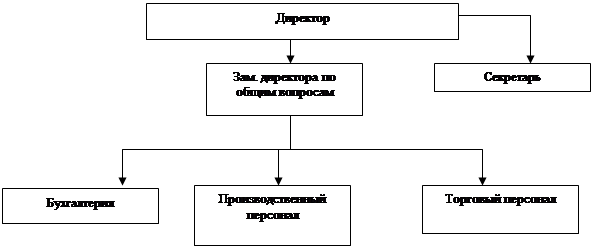

Организационная структура ООО "Техсервис" построена по линейно-функциональному принципу и отражена на рисунке 1.

Как видно из рисунка, руководство предприятием осуществляет Директор, в линейном подчинении к нему находится заместитель по общим вопросам, контролирующий нижеприведенные функциональные блоки.

Рис.1. Организационная структура управления ООО "Техсервис"

2. Расчет основных экономических показателейСебестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. При осуществлении хозяйственно - производственной деятельности на любом предприятии естественным образом потребляются, сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд различных необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому знаменателю, то есть представить в денежном выражении. Для этого требуется такой показатель как себестоимость.

В себестоимости находит отражение стоимости потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Себестоимость - это основной ценообразующий и прибылеобразующий фактор, поэтому изучение себестоимости позволяет, с одной стороны, дать обобщенную оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения единицы продукции, для чего используются следующие источники информации: синтетические и аналитические счета, отражающие затраты материалов, денежных средств (счета №№20 "Основное производство", №23 "Вспомогательное производство", №25 "Общепроизводственные расходы", №26 "Общехозяйственные расходы", №28 "Брак в производстве", 31 "Расходы будущих периодов", 89 "резервы предстоящих расходов и платежей" и др.), ведомости (№12,15,10 и др.), журналы-ордера (№№10,10/1 и др.), первичные документы - плановые (сметные) нормативные данные о затратах, карточки по заказам и др.

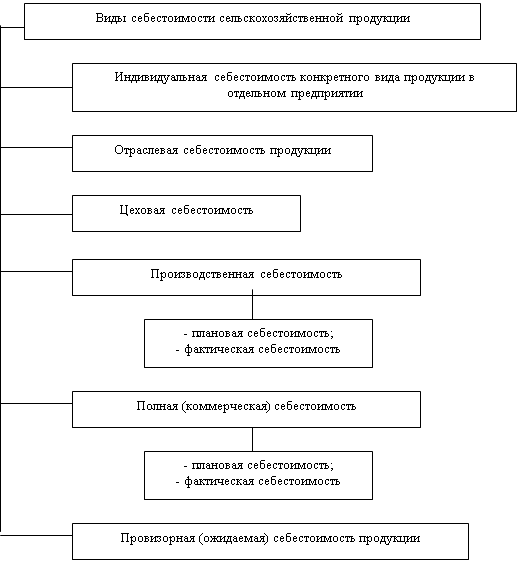

Категория себестоимости не является однородной, в связи с чем, в частности, по объему учитываемых затрат различают три вида себестоимости:

Цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

Полная себестоимость, или себестоимость реализованной (отгруженной продукции) - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

На основе представленной характеристики ООО "Техсервис" проведем анализ себестоимости продукции предприятия и сформируем таблицу исходных данных.

Таблица № 1. Исходные данные

| Показатель | Условное обозначение | 2005г. |

| Стоимость сырья | Сс | 125 |

| Стоимость лома | Сл | 10 |

| Стоимость обработки заготовки | Ср | 45,2 |

| Стоимость электроэнергии | Сэ | 0,5 |

| Отчисления на соц. Нужды | Осн | 6,25 |

| зарплата работников | ЗП | 16 |

Данная таблица отражает исходные показатели себестоимости продукции на основе которых мы проведем анализ себестоимости продукции ООО "Техсервис".

Таблица № 2. Основные показатели себестоимости продукции ООО "Техсервис"

| Стоимость заготовок | Сс | 125 |

| Стоимость лома | Сл | 10 |

| Стоимость обработки заготовки | Ср | 45,2 |

| Стоимость электроэнергии | Сэ | 0,5 |

| зарплата работников | ЗП | 16 |

| Общепроизводственные расходы | Опр | 176,7 |

| Общехозяйственные расходы | Охр | 26,3 |

| Себестоимость | СС | 203 |

| Прямые затраты | 176,7 | |

| Косвенные расходы | 26,3 |

Данная таблица отражает основные показатели себестоимости продукции ООО "Техсервис". Для расчета основных экономических показателей нами была составлена следующая экономико-математическая модель:

Опр=Сс-Сл+СР+Сэ+ЗП,

где Опр - общепроизводственные расходы,

Сс - стоимость заготовок,

Сл - стоимость лома,

Сэ - стоимость электроэнергии,

ЗП - зарплата работников.

СС=Опр+Охр,

где СС - себестоимость,

Опр - общепроизводственные расходы,

Охр - общехозяйственные расходы.

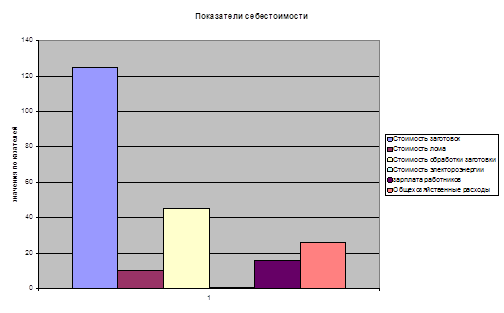

3. Анализ себестоимости продукции ООО "Техсервис"Для анализа себестоимости продукции предприятия ООО "Техсервис" сформируем тематические графические диаграммы.

Рис.2. - Показатели себестоимости ООО "Техсервис"

Данный рисунок отражает долю основных затрат в структуре себестоимости продукции ООО "Техсервис". Из диаграммы видно, что в структуре себестоимости основную часть затрат составляет стоимость заготовок, значительную часть затрат составляет стоимость обработки заготовки.

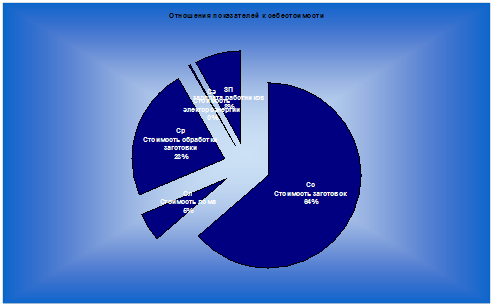

Рис.3. - Круговая диаграмма составляющих себестоимости в процентах

Данный рисунок отражает долю основных затрат в структуре себестоимости продукции ООО "Техсервис". Из диаграммы видно, что в структуре себестоимости основную часть затрат составляет стоимость заготовок - 64%, значительную часть затрат составляет стоимость обработки заготовки - 23%.

Вывод

В контрольной работе нами был произведен анализ себестоимости продукции ООО "Техсервис". Сделаем выводы из проведенного исследования:

наибольшую часть затрат на себестоимость продукции занимает стоимость заготовок - 64%, соответственно, 125 тыс. руб.;

значительную долю составляют затраты на обработку заготовок - 23%, соответственно, 45,2 тыс. руб.

Таким образом в общей структуре себестоимости продукции большую часть составляют общепроизводственные расходы.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев