Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

Анализ себестоимости продукции животноводства

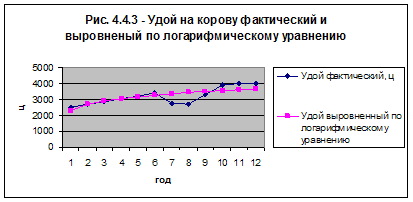

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Анализ себестоимости продукции животноводства

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

Введение

Процесс перехода экономики страны на уровень рыночных отношений обусловливает необходимость повышения самостоятельности и экономической ответственности всех хозяйствующих субъектов. В новых условиях роль бухгалтерского учета и анализа значительно возрастает, так как они занимают главные места в системе управления предприятием. Эта роль определяется в первую очередь соответствующим механизмом производственного учета, обеспечивающим количественное и качественное отражение результатов хозяйственной деятельности и имеющихся резервов.

Производственный учет занимает ведущее место в отечественной системе бухгалтерского учета, поэтому его информация особо важна, она способствует решению текущих управленческих задач, связанных с затратами и организацией контроля выполнения принятых решений.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета. Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Актуальность темы данной дипломной работы определена в первую очередь важностью изучения формирования затрат основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к которой является главным вектором проводимых в Республике Беларусь радикальных изменений в сфере сельского хозяйства. Следовательно, формирование затрат основного производства представляет собой стратегическую задачу реформационной экономической политики.

Цель написания работы – систематизация и закрепление теоретических знаний и практических навыков по вопросам организации бухгалтерского учета затрат, методики анализа и исчисления себестоимости продукции животноводства (молочного скотоводства) на примере конкретного предприятия, а также разработка направлений в совершенствовании учета затрат и калькулирования себестоимости.

Для достижения поставленной цели в ходе написания дипломной работы необходимо решить следующие задачи:

1.раскрыть понятия категорий: затраты на производство и себестоимость продукции;

2.обосновать группировку затрат в конкретной отрасли животноводства, выделить статьи и элементы затрат;

3.изучить порядок документального оформления затрат на производство продукции животноводства;

4.рассмотреть организацию аналитического и синтетического учета затрат на производство продукции животноводства, а также применяемые регистры;

5.дать оценку производственному учету на конкретном предприятии и предложить пути совершенствования организации учета затрат на производство продукции животноводства;

6.изучить международные стандарты и опыт зарубежных стран по организации учета затрат на производство продукции;

7.показать значение снижения себестоимости продукции в современных условиях хозяйствования;

8.изучить динамику уровня себестоимости, дать оценку выполнения плана по уровню себестоимости и определить размер влияния факторов на ее изменение;

9.выявить, обосновать и количественно измерить резервы снижения себестоимости продукции;

10.обосновать предложения по освоению выявленных резервов.

Объектом исследования является СПК «Щепичи».

Колхоз «Октябрь» в соответствии с Декретом Президента Республики Беларусь от 16 марта 1999 года №11 (в редакции Декрета Президента РБ от 17 декабря 2002 г. №29) и гражданским Кодексом Республики Беларусь переименован в сельскохозяйственный производственный кооператив «Щепичи» и зарегистрирован решением минского областного исполнительного комитета № 583 от 31 июля 2003 г. в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за №600123512.

В 2004 г. в результате реорганизации к нему присоединен сельскохозяйственный производственный кооператив «Домоткановичи», зарегистрированный решением Минского областного исполнительного комитета №624 от 14.08.2003 г.

Объединенное хозяйство СПК «Щепичи» зарегистрировано Минским областным исполнительным комитетом 30 июня 2004 г. за №600 и внесено в Единый государственный реестр за №600123512.

Производственное направление: ведение товарного сельского хозяйства, а именно, производство зерна, сахарной свеклы в сочетании с молочным животноводством. Среднегодовая численность работающих, занятых в с/х производстве за 2007 г. составила 460 человек. В состав СПК «Щепичи» входят пять полеводческих бригад, четыре молочно-товарных фермы, ферма по выращиванию телок, шведский стол для откорма свиней, два гаража, две рем. мастерские, подсобные цеха. За кооперативом закреплено 4 804 га сельхозугодий, из них 3 613 га пашни. Балл сельхозугодий - 43,4.

При решении задач, поставленных в дипломной работе, предполагается использовать теоретический материал, касающийся вопросов учета и анализа затрат на производство продукции животноводства, законодательные и нормативно-правовые акты, учебно-методическую литературу, периодические издания, научную литературу и др.

В «Теории бухгалтерского учета» Папковской П.Я. рассматриваются сущность и значение хозяйственного учета, система счетов, принципы учета хозяйственных процессов, виды бухгалтерских документов, бухгалтерская отчетность, международные стандарты бухгалтерского учета и отчетности [15].

В монографии Папковской П.Я. «Производственный учет в АПК: теория и методология» представлены результаты исследований в области производственного учета, занимающего доминирующее положение во всей системе бухгалтерского учета. Рассмотрены теоретические и методологические подходы к процессу формирования показателя себестоимости продукции, сделан анализ его нормативного регулирования. Обоснована сущность и содержание общепринятых известных и новых учетных категорий, раскрывающих объекты и метод производственного учета [8].

Отдельные подходы к методу учета затрат раскрывают авторы В.К. Радостовец, И.А. Ламыкин, И.Ю. Ткаченко, П.А. Костюк, М.3. Пизенгольц.

О.Е. Николаева и Т.В. Шишкова выделяют методы учета полных затрат и учета переменных затрат.

Вопросы анализа общей суммы затрат, издержкоемкости, себестоимости отдельных видов продукции, маржинального анализа затрат, подсчета резервов и предложений по их освоению подробно раскрываются в работах Г.В Савицкой, В.В. Акулича, Л.Л. Ермолович, В.В. Осмоловского, Л.И. Кравченко, В.И. Стражева.

Практическая часть дипломной работы выполнена на основании информации, содержащейся в годовой отчетности, статистической отчетности, данных первичного, аналитического и синтетического учета.

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

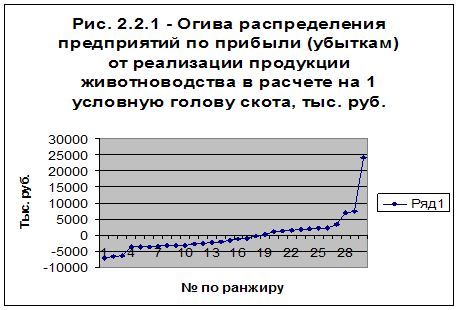

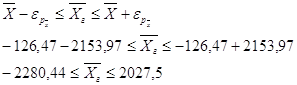

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев