Введение

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование затрат. Возникает задача снижения издержек до нормативного уровня, соблюдение нормативов в этом случае является целью управления затратами на производство.

Эффективное управление затратами предприятия подразумевает снижение себестоимости, планирование и учет издержек, контроль за отклонениями с выявлением причин этих отклонений и организация информационной системы, которая позволила бы принимать управленческие решения и создать основу для стимулирования работников предприятия. Эта задача особенно актуальна для водоснабжающего предприятия, так как имеет место государственное регулирование цен.

Важным является не только исследование фактического уровня и обоснованности затрат, образующих себестоимость, но и выработка предложений по усовершенствованию учета на предприятии, выявление основных факторов роста затрат, их причин, и системы управления затратами.

Система управления затратами должна содействовать руководству в принятии решений, касающихся разработки изделия, назначения цены, маркетинга, ассортимента и способствовать внесению усовершенствований. В данной работе и будет сделана попытка решить задачу формирования системы управления затратами.

Целью данной работы является специальный анализ затрат ОАО «Йошкар-олинский молочный комбинат».

1. Анализ общих затрат на производство продукции

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг, т.е. затраты на производство и реализацию продукции. В ней отражаются все стороны хозяйственной деятельности и аккумулируются затраты использования всех производственных ресурсов. Объектом начального анализа выступает полная себестоимость продукции в целом и по элементам затрат.

Таблица 1

Анализ затрат на производство продукции

| Элементы затрат | Сумма тыс. руб. | Отклонение | ||||

| 2002 г. | 2003 г. | 2004 г. | 2003/2002 | 2004/2003 | ||

| Материальные затраты | 91333 | 114400 | 149767 | 23067 | 35367 | |

| Заработная плата | 3955 | 6602 | 10733 | 2647 | 4131 | |

| Соц. Отчисления | 1588 | 2414 | 3383 | 826 | 969 | |

| Амортизация | 954 | 981 | 1126 | 27 | 145 | |

| Прочие производственные расходы | 6633 | 7658 | 3984 | 1025 | -3674 | |

| Полная себестоимость | 104463 | 132055 | 169093 | 27592 | 37038 | |

| Переменные расходы | 73124 | 83836 | 114983 | 10712 | 31147 | |

| Постоянные расходы | 31339 | 48219 | 54110 | 16880 | 5891 | |

| Материальные затраты | 87,4 | 86,6 | 88,6 | -0,8 | 2 | |

| Заработная плата | 3,78 | 5 | 6,35 | 1,22 | 1,35 | |

| Соц. отчисления | 1,52 | 1,82 | 2 | 0,3 | 0,18 | |

| Амортизация | 0,91 | 0,74 | 0,66 | - 0,17 | - 0,08 | |

| Прочие производственные расходы | 6,35 | 5,8 | 2,35 | - 0,55 | - 3,45 | |

| Полная себестоимость | 100 | 100 | 100 | – | – | |

| Переменные расходы | 70 | 63 | 68 | -7 | 5 | |

| Постоянные расходы | 30 | 37 | 32 | 7 | -5 | |

Из таблицы видно, что в 2003 году затраты предприятия выше плановых на 27592 тыс. руб. за счет увеличения материальных затрат на 23067 тыс. руб., за счет увеличения заработной платы на 2647 тыс. руб., за счет увеличений соц. отчислений на 826 тыс. руб., амортизация увеличилась на 27 тыс. руб., за счет увеличения прочих расходов на 1024 тыс. руб., а в 2004 году затраты предприятия увеличились на 37058 тыс. руб. за счет увеличения материальных затрат на 35367 тыс. руб., за счет увеличения заработной платы на 4131 тыс. руб., за счет увеличения соц. отчислений на 969 тыс. руб., амортизация увеличилась на 145 тыс. руб., прочие расходы уменьшились на 3674 тыс. руб.

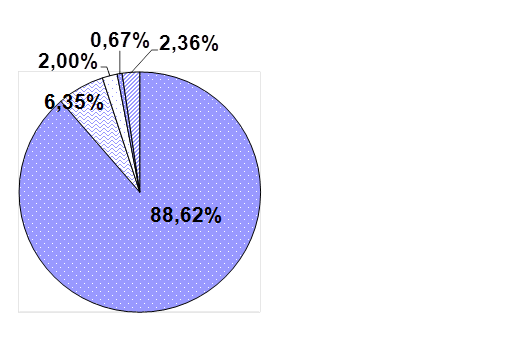

Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась и структура затрат: в 2003 году увеличилась доля зарплаты, доля материальных затрат и амортизации уменьшилась. В 2004 году увеличилась доля материальных затрат и заработной платы, доля амортизации уменьшилась (рис. 1).

Рис. 1. Фактическая структура затрат на производство продукции за 2004 год

Рис. 1. Фактическая структура затрат на производство продукции за 2004 год

Таблица 2

Влияние факторов себестоимости на производство единицы продукции

| Продукция | 2002 г. | 2003 г. | 2004 г. | ||||||

| Всего | Пер. затрат | Пост. затрат | Всего | Пер. затрат | Пост. затрат | Всего | Пер. затрат | Пост. затрат | |

| Масло | 48,7 | 36,5 | 11,3 | 51,2 | 38,1 | 13,1 | 53,6 | 39,2 | 14,4 |

| Сметана | 18,1 | 12,7 | 5,4 | 20,6 | 14,5 | 6,1 | 22,8 | 16,3 | 6,5 |

| Итого | 66,8 | 49,2 | 16,7 | 71,8 | 52,6 | 19,2 | 76,4 | 55,5 | 20,9 |

Продолжение таблицы 2

| Продукция | Объем производства | Коэффициент сменности | |||

| 2002 г. | 2003 г. | 2004 г. | 2003/2002 | 2004/2003 | |

| Масло | 1260 | 1168 | 1317 | 0,95 | 1,12 |

| Сметана | 252 | 267 | 295 | ||

| Итого | 1512 | 1435 | 1612 | ||

Таблица 3

Факторный анализ общей суммы издержек на производство и реализацию продукции за 2002–2003 гг.

![]()

| Затраты | Факторы | Решение | |||

| Объем произ-водства | Структура | Перем. расх. | Пост.расх. | ||

| З план | План | План | План | План | 64789,2 |

| З усл.1 | Факт | План | План | План | 61549,74 |

| З усл.2 | Факт | Факт | План | План | 62612,2 |

| З усл.3 | Факт | Факт | Факт | План | 63012,5 |

| З факт | Факт | Факт | Факт | Факт | 65301,8 |

| Изменение | -3239,46 | 1062,46 | 400,3 | 2289,3 | 512,6 |

Общее изменение затрат за 2003 год произошло под влиянием следующих факторов:

– снижение объема производства -3239,46 тыс. руб.;

– измнение структуры 1062,46 тыс. руб.;

– уровня переменных затрат 400,3 тыс. руб.;

– размера постоянных затрат 2289,3 тыс. руб.

Таблица 4

Факторный анализ общей суммы издержек на производство и реализацию продукции за 2003–2004 гг.

| Затраты | Факторы | Решение | |||

| Объем произ-водства | Структура | Перем. расх. | Пост. расх. | ||

| З план | План | План | План | План | 65301,8 |

| З усл.1 | Факт | План | План | План | 73138,02 |

| З усл.2 | Факт | Факт | План | План | 73507,4 |

| З усл.3 | Факт | Факт | Факт | План | 75487 |

| З факт | Факт | Факт | Факт | Факт | 77317 |

| Изменение | 7836,22 | 369,38 | 1979,6 | 1830 | 12015,2 |

Общее изменение затрат за 2004 год на 12015,2 тыс. руб. произошло под влиянием следующих факторов:

– увеличение объема производства 7836,22 тыс. руб.;

– измнение структуры 369,38 тыс. руб.;

– уровня переменных затрат 1979,6 тыс. руб.;

– размера постоянных затрат 1830 тыс. руб.

2. Анализ затрат на рубль произведенной продукции

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что очень универсальный: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к себестоимости произведенной продукции в действующих ценах.

![]() ,

,

где ![]() – объем производства масла;

– объем производства масла;

![]() – объем производства сметаны;

– объем производства сметаны;

![]() – цена масла за 1 кг;

– цена масла за 1 кг;

![]() – цена сметаны за 1 кг.

– цена сметаны за 1 кг.

Таблица 5

Факторный анализ товарной продукции за 2002–2003 гг

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 1260 * 56 + 252 * 27 = 77364 |

| ТП усл.1 | Факт | План | План | 1260 * 56 + 252 * 27 * 0,95 = 73495,8 |

| ТП усл.2 | Факт | Факт | План | 1168 * 56 + 267 * 27 = 72617 |

| ТП факт | Факт | Факт | Факт | 1168 * 60 + 267 * 30 = 78090 |

| Изменение | -3868,2 | -7878,8 | 5473 | 726 |

Общее изменение товарной продукции за 2003 год на 726 тыс. руб. произошло под влиянием следующих факторов:

– сокращение объема производства на –3868,2 тыс. руб.;

– изменение структуры производства –7878,8 тыс. руб.;

– повышение цени на продукцию 5473 тыс. руб.

Таблица 6

Факторный анализ товарной продукции за 2003–2004 гг.

| Показатель | Объем производства | Структура | Цена | Решение |

| ТП план | План | План | План | 1168 * 60 + 267 * 30 = 78090 |

| ТП усл.1 | Факт | План | План | 1168 * 60 + 267 * 30 * 1,12 = 87460,8 |

| ТП усл.2 | Факт | Факт | План | 1317 * 60 + 295 * 30 = 87870 |

| ТП факт | Факт | Факт | Факт | 1317 * 62 + 295 * 32 = 91094 |

| Изменение | 9370,8 | 409,2 | 3224 | 13004 |

Общее изменение товарной продукции за 2004 год на 13004 тыс. руб. произошло под влиянием следующих факторов:

– увеличение объема производства на 9370,8 тыс. руб.;

– изменение структуры производства 409,2 тыс. руб.;

– повышение цени на продукцию 3224 тыс. руб.

Таблица 7

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции за 2002–2003 гг.

ТП = Q1 b А / QЦ

| Показатель | Q | Уд. Вес | B | А | Ц | Решение |

| З план | план | пан | план | план | план | 64789,2/77364 = 0,836 |

| З усл.1 | факт | план | план | план | план | 61549,74 / 73495,8 = 0,836 |

| З усл2 | факт | факт | план | план | план | 62612,2 / 72617 = 0,837 |

| З усл.3 | факт | факт | факт | план | план | 63012,5 / 72617 =0,88 |

| З усл.4 | факт | факт | факт | факт | план | 65301,8/ 72617 = 0,85 |

| З факт | факт | факт | факт | факт | факт | 65301,8/ 78090 = 0,86 |

| Изменение | - | -0,01 | 0,04 | -0,03 | 0,01 | 0,02 |

Аналитические расчеты, приведенные в табл. , показывают, что размер затрат на рубль товарной продукции изменился за счет следующих факторов:

– изменения структуры производства – 0,01 коп;

– уровня переменных затрат + 0,04 коп;

– размера постоянных затрат – 0,03 коп;

– изменение объема не оказало влияние;

– повышения цен на продукцию + 0,01 коп.

Таблица 8

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции за 2003–2004 гг.

| Показатель | Q | Уд. Вес | B | А | Ц | Решение |

| З план | План | План | План | План | План | 65301,8 / 78090 = 0,837 |

| З усл.1 | Факт | План | План | План | План | 73138,02 / 87460,8 = 0,84 |

| З усл2 | Факт | Факт | План | План | План | 73507,4 / 87870 = 0,86 |

| З усл.3 | Факт | Факт | Факт | План | План | 75487 / 87870 = 0,87 |

| З усл.4 | Факт | Факт | Факт | Факт | План | 77317 / 87870 = 0,90 |

| З факт | Факт | Факт | Факт | Факт | Факт | 77317 / 91094 = 0,84 |

| Изменение | 0,003 | 0,02 | 0,01 | 0,03 | -0,06 | - 0,003 |

Общее изменение затрат на рубль товарной продукции произошло под влиянем следующих факторов:

Положительное влияние оказали факторы, по которым произошло снижение затрат: повышение цен на продукцию – 0,06 коп;

Отрицательное влияние оказали факторы, по которым произошло выполнение:

– изменения структуры производства +0,02 коп;

– уровня переменных затрат +0,01 коп;

– размера постоянных затрат +0,03 коп;

– увеличение объема производства +0,003 коп.

Рост уровня постоянных и переменных затрат обусловлен, с одной стороны, повышением ресурсоемкости производства, а с другой – увеличением стоимости потребленных ресурсов.

3. Анализ себестоимости отдельных видов продукции

По важнейшим видам продукции проводят более глубокий анализ себестоимости и причин ее изменений.

Анализ начинают с изучения динамики и выполнения плана по производству каждого вида продукции с разбивкой себестоимости на переменные и постоянные расходы.

Таблица 9

Анализ динамики и структуры себестоимости основных видов продукции

| Продукция | Переменные расходы на ед. продукции | Изменение | Постоянные расходы на ед. продукции | Изменение | |||||||

| 2002 | 2003 | 2004 | 03/02 | 04/03 | 2002 | 2003 | 2004 | 03/02 | 04/03 | ||

| Масло | 36,5 | 38,1 | 39,2 | 1,6 | 1,1 | 11,3 | 13,1 | 14,4 | 1,8 | 1,3 | |

| Сметана | 12,7 | 14,5 | 16,3 | 1,8 | 1,8 | 5,4 | 6,1 | 6,5 | 0,7 | 0,4 | |

| Итого | 49,2 | 54,6 | 55,5 | 3,4 | 2,9 | 16,7 | 19,2 | 20,9 | 2,5 | 1,7 | |

| Масло | 47,8 | 51,2 | 53,6 | 2,5 | 2,4 | 72,9 | 71,3 | 70 | -1,6 | -1,3 | |

| Сметана | 18,1 | 20,6 | 22,8 | 2,5 | 2,2 | 27,1 | 28,7 | 30 | 1,6 | 1,3 | |

| Итого | 65,9 | 71,8 | 76,4 | 5 | 4,6 | 100 | 100 | 100 | – | – | |

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]() ,

,

где ![]() – себестоимость продукции i-го вида продукции;

– себестоимость продукции i-го вида продукции;

![]() – сумма постоянных затрат, отнесенная на i-й вид продукции;

– сумма постоянных затрат, отнесенная на i-й вид продукции;

![]() –сумма переменных затрат на единицу i-го вида продукции;

–сумма переменных затрат на единицу i-го вида продукции;

![]() – объем выпуска i-го вида продукции в физических единицах.

– объем выпуска i-го вида продукции в физических единицах.

Используя эту модель и данные таблиц, произведем расчет влияния факторов на изменение себестоимости масла методом цепной подстановки за 2002–2003 гг.

Таблица 10

Расчет влияния факторов на изменение себестоимости масла за 2002–2003 гг.

| Показатель | Q | А | B | Решение |

| С план | План | План | План | 45990 / 1260 + 11,3 = 47,8 |

| С усл. 1 | Факт | План | План | 45990 / 1168 + 11,3 = 50,67 |

| С усл. 2 | Факт | Факт | План | 44500,8 / 1168 + 11,3 = 49,4 |

| С факт | Факт | Факт | Факт | 44500,8 / 1168 + 13,1 = 51,2 |

| Изменение | 2,87 | 1,27 | 1,8 | 3,4 |

Общее изменение себестоимости единицы продукции за 2002–2003 гг. составляет

за 2002–2003 гг.:

![]() ,

,

в том числе за счет изменения

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Таблица 11

Расчет влияния факторов на изменение себестоимости масла за 2003–2004 гг.

| Показатель | Q | А | B | Решение |

| С план | План | План | План | 44500,8 / 1168 + 13,1 = 51,2 |

| С усл. 1 | Факт | План | План | 45990 / 1317 + 11,3 = 50,67 |

| С усл. 2 | Факт | Факт | План | 51626,4/ 1317 + 11,3 = 50,5 |

| С факт | Факт | Факт | Факт | 51626,4 / 1317 + 14,4 = 53,6 |

| Изменение | - 0,53 | - 0,17 | 3,1 | 2,4 |

Общее изменение себестоимости единицы продукции за 2002–2003 гг. составляет

за 2003–2004 гг.:

![]() ,

,

в том числе за счет изменения

а) объема производства продукции:

![]()

б) суммы постоянных затрат:

![]()

в) суммы удельных переменных затрат:

![]()

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 12).

Таблица 12

Анализ себестоимости изделия сметаны по статьям затрат

| Статья затрат | Затраты на единицу продукции, руб. | Отклонение | ||||

| 2002 г. | 2003 г. | 2004 г. | 2003 /2002 | 2004 /2003 | ||

| Сырье и материалы | 17,76 | 18,39 | 19,07 | 0,63 | 0,68 | |

| Топливо и энергия | 9,95 | 10,38 | 10,80 | 0,43 | 0,42 | |

| Зарплата производственных рабочих | 6,13 | 6,40 | 6,79 | 0,27 | 0,39 | |

| Соц. Отчисления на них | 2,25 | 2,36 | 2,49 | 0,11 | 0,14 | |

| Расходы на содержание и эксплуатацию оборудования | 5,69 | 5,84 | 5,97 | 0,15 | 0,13 | |

| Общепроизводственные расходы | 1,99 | 2,20 | 2,40 | 0,21 | 0,20 | |

| Общехозяйственные расходы | 1,84 | 2,02 | 2,20 | 0,18 | 0,18 | |

| Потери от брака | – | – | – | – | – | |

| Прочие производственные расходы | 1,50 | 1,74 | 1,87 | 0,23 | 0,14 | |

| Коммерческие расходы | 1,59 | 1,88 | 2,01 | 0,29 | 0,13 | |

| Итого | 48,7 | 51,2 | 53,6 | 2,5 | 2,4 | |

| Сырье и материалы | 0,365 | 0,359 | 0,356 | -0,005 | -0,003 | |

| Топливо и энергия | 0,204 | 0,203 | 0,202 | -0,002 | -0,001 | |

| Зарплата производственных рабочих | 0,126 | 0,125 | 0,127 | -0,001 | 0,002 | |

| Соц. Отчисления на них | 0,046 | 0,046 | 0,046 | 0,000 | 0,000 | |

| Расходы на содержание и эксплуатацию оборудования | 0,117 | 0,114 | 0,111 | -0,003 | -0,003 | |

| Общепроизводственные расходы | 0,041 | 0,043 | 0,045 | 0,002 | 0,002 | |

| Общехозяйственные расходы | 0,038 | 0,039 | 0,041 | 0,002 | 0,002 | |

| Потери от брака | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | |

| Прочие производственные расходы | 0,031 | 0,034 | 0,035 | 0,003 | 0,001 | |

| Коммерческие расходы | 0,033 | 0,037 | 0,037 | 0,004 | 0,001 | |

| Итого | 1,00 | 1,00 | 1,00 | – | – | |

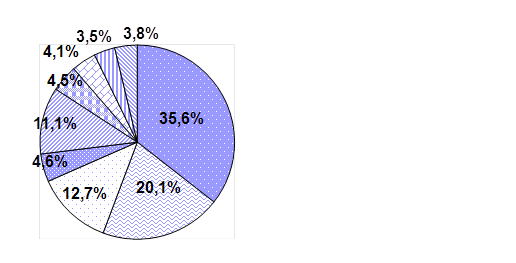

Приведенные данные показывают, что перерасход затрат произошел по всем статьям. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Рис. 2. Анализ себестоимости сметаны по статьям затрат за 2004 год.

В заключение следует отметить, что все переменные затраты предприятия являются прямыми, и постоянные – косвенными.

Список литературы

1. Методика учета и анализа себестоимости продукции /Под ред. А.Д.Шеремета. –М.: Финансы и статистика, 2002. – 256 с.

2. Пирожкова Н. Проблемы ценообразования и учет затрат // Бух.учет. – 2000. - №1. – с.12-16.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. И доп. – Мн.: ИП «Экоперспектива», 2003. – 498с.

4. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2002. – 304с.

5. Экономика: Учебник/ Под ред. Доц. А.С.Булатова.2-е изд., перераб. И доп. – М.: Издательство БЕК, 1999. – 816с.

6. Экономика предприятия: Учебник для вузов/ В.Я.Горфинкель, Е.М.Купряков и др. – М.: Банки и биржи, ЮНИТИ, 2003. – 367с.

7. Экономика предприятия: Учебник. /Под ред. Семенова В.М. –М.:Центр экономики и маркетинга,1998. – 312 с.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев