Навигация

Показатели, характеризующие доходность капитала и его частей;

46196

знаков

14

таблиц

1

изображение

1. показатели, характеризующие доходность капитала и его частей;

2. показатели, характеризующие прибыльность продаж.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность продаж (оборота) – характеризует эффективность коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается следующим образом:

![]() , где

, где

Прп – прибыль от реализации услуг;

В – выручка.

Рентабельность продаж Rп =Ппр/З

В Таблице 14 представлена динамика вышеперечисленных показателей рентабельности.

Таблица 14.

Анализ динамики показателей рентабельности.

| Показатель | 2001 | 2002 | Изменение |

| Рентабельность оборота (Rоб) | 5,09% | -2,6% | -7 |

| Рентабельность продаж | 10,51% | 3,11% | -7,4 |

Коэффициент рентабельности оборота Rоб снизилась на 7%, что говорит об снижении прибыли, получаемой предприятием, с каждой денежной единицы реализации туристических услуг.

Основными источниками снижения уровня рентабельности являются снижение суммы прибыли от реализации услуг и снижение себестоимости.

3.8.Анализ уровня безубыточности фирмы.

Безубыточность – это состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, необходимая для получения прибыли.

Разность между фактическим объемом реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние фирмы.

Безубыточный объем продаж и зона безопасности фирмы являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия.

Для определения их уровня можно использовать аналитический и графический способы.

Определим безубыточный объем продаж в стоимостном выражении:

Vбез = Fc/P-Z

Это точка, в которой затраты равны выручке от реализации услуг.

|

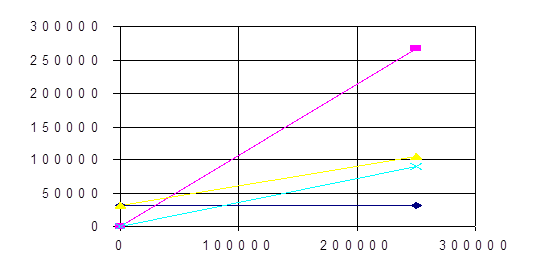

Для графического определения безубыточного объема продаж и зоны безопасности построим график: по горизонтали показывается объем реализации продукции в денежной оценке, по вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Рис.1 Определение точки безубыточности фирмы «лана»

По графику видно, что объем, при котором затраты будут равны выручке от реализации приблизительно равен 80000, что сходится с математическими расчетами, приведенными выше. Таким образом, для получения минимальной прибыли фирма должна привести объем продаж к значению чуть большему 80000 рублей.

Зона безопасности, расположенная выше точки безубыточности, также составляет больше 50%, что сходится с аналитическими расчетами. Это запас финансовой прочности анализируемой фирмы.

Таким образом, можно сделать вывод, что фирма работает не в убыток, у фирмы довольно большой процент финансовой прочности.

4.Предложения по улучшению деятельности фирмы.

В ходе данной курсовой работы был проведен экономический анализ финансово-хозяйственной деятельности ООО “Лойтер”. Информационной базой для анализа являлись бухгалтерские балансы (форма №1) за 2001 и 2002годы.

По данным отчетности были составлены и проанализированы сравнительные аналитические балансы.

Далее в ходе исследования проводился анализ ликвидности баланса. Для этого было выполнено следующее:

- произведена группировка активов по степени их ликвидности и пассивов по срокам их погашения;

- рассчитаны значения активов и пассивов по вышеуказанным группам на каждую отчетную дату;

- выполнен анализ результатов сравнения этих значений и выявлена недостаточная ликвидность баланса организации, особенно в части наиболее срочных обязательств;

- по результатам расчета текущей ликвидности сделан вывод о неплатежеспособности организации в краткосрочном периоде;

- рассчитаны финансовые коэффициенты ликвидности, которые оказались намного ниже нормируемых значений, что говорит о финансовой нестабильности организации.

Затем в процессе работы дана оценка финансовой устойчивости предприятия. Здесь было отмечено, что:

- организация не находится в сильной финансовой зависимости от заемных источников средств;

- для данной фирмы характерно устойчивое финансовое положение;

- предприятие обладает финансово – экономической самостоятельностью.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

- необходимо увеличивать долю собственного оборотного капитала в стоимости имущества и добиваться, чтобы темпы роста собственного оборотного капитал были выше темпов роста заемного капитала;

- следует увеличить объем инвестиций в основной капитал и его долю в общем имуществе организации;

- необходимо повышать оборачиваемость оборотных средств предприятия; особенно обратить внимание на приращение наиболее ликвидных активов;

- принять меры по приращению собственных источников средств и сокращению заемных пассивов для восстановления финансовой самостоятельности организации;

- обратить внимание на организацию производственного цикла, на рентабельность продукции, ее конкурентоспособность.

- следует повысить удельный вес высоколиквидных денежных средств в общем объеме;

- также следует обратить внимание на недостаточную рентабельность капитала;

- необходимо уменьшить себестоимость туристических услуг для увеличения темпов роста прибыли;

- следует обратить внимания на снижение по сравнению с прошлым годом показателей текущей, быстрой и абсолютной ликвидности;

- следует улучшить качество проведения маркетинговых исследований для изменения структуры туристического продукта

5.Заключение.

Анализ финансово-хозяйственной деятельности затрагивает многие стороны экономической жизни фирмы. Этим обусловлена значительная варьиативность процедурной стороны анализа. В зависимости от поставленных целей зависит методическое и информационное обеспечение анализа.

На российских предприятиях функция анализа внедряется еще достаточно слабо, хотя в последнее время необходимость его внедрения объективна.

Анализ финансово-хозяйственной деятельности позволяет существенно повысить эффективность управления, конкурентоспособность фирмы на рынке и обеспечить перспективы ее развития.

В ходе данной курсовой работы было проведено исследование значения туристического бизнеса в целом и по Астраханской области. А также оказываемое туристическим бизнесом влияние на экономику.

Было проведено экономическое исследование финансово-хозяйственной деятельности ООО ПКФ “Лойтер”.

А также проведен анализ организационной структуры фирмы, а также функции, выполняемые каждой организационной единицей фирмы – о принципах, соблюдаемых при наборе персонала и при ведении бизнеса.

Информационной базой для анализа являлись бухгалтерские балансы (форма №1) и отчет о прибылях и убытках (форма №2) за 2001 и 2002 годы.

По данным бухгалтерской отчетности был проведен анализ финансового состояния фирмы методом горизонтального и вертикального анализа Бухгалтерского баланса и Отчета о прибылях и убытках, а также проведены исследования по эффективности использования основных и оборотных средств путем расчета коэффициентов, ликвидность, рентабельность и финансовая устойчивость фирмы, проведен анализ уровня безубыточности фирмы двумя способами – аналитическим и графическим.

Были сделаны выводы по полученным данным и предложения по улучшению и дальнейшему развитию финансово-хозяйственного состояния фирмы.

В заключение отметим, что фирма развивается довольно нединамично, ухудшается ее финансовое состояние, темпы роста прибыли нерастут, и большим недостатком в финансово-хозяйственной деятельности фирмы является увеличение удельного веса кредиторской задолженности, т. к. этот показатель увеличивает значение коэффициента левериджа, который значительно влияет на показатели прибыльности и общее финансовое состояние фирмы.

6.Список литературы.

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: ДИС, 1997.

2. Донцова Л.В., Никифорова Н.А. Годовая и квартальная бухгалтерская отчетность. М.: “Дело и Сервис”, 1999.

3. Ефимова О.В. Финансовый анализ. М.: “Бухгалтерский учет”,1998.

4. Ковалев В.В. Финансовый анализ. М.: “Финансы и статистика”, 2000.

5. Ковалев В.В., Патров В.В. Как читать баланс. М.: “Финансы и статистика”,1998.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: ООО “Новое знание”, 1999.

7. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999.

8. Ковалев В.В. Финансовый Анализ. Управление Капиталом. Выбор Инвестиций. Анализ Отчетности. 2-е изд.; перераб. и доп. – М. Финансы и статистика, 1997. С.113.

9. Балабанов И.Т. «Основы финансового менеджмента.» – М.:Финансы и статистика, 1995.-с.306, Финансы: Учебное пособие /Под редакцией Ковалевой А.М.- М.: Финансы и статистика, 1997.

10. Сборник постановлений правительства РФ.-М.:,1996

11. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98: Утв. Приказом Минфина РФ от 9 декабря 1998г. № 60н // Экономика и жизнь. – 1999. – № 3. – С. 24.

12. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98: Утв. Приказом Минфина РФ от 25 ноября 1998г. № 56н // Образование в документах. – 1999. – № 4. – С. 66-71.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Утв. Приказом Минфина РФ от 29 июля 1998г. № 34н // Российская газета. – 1998. – 31 октября. – С. 4-5.

14. Абрютина М.С. Экономический анализ торговой деятельности: Учебное пособие. – М.: Изд-во «Дело и Сервис», 2000. – 512с.

15. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учеб.-практ. пособие. – М.: Дело и сервис, 1998.– 256с.

16. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2000. – 110с.

17. Бекашов А.Ю. Значение диагностики риска банкротства // Современная торговля. – 1999. – С.17-24.

18.Богатко А.Н. Основы экономического анализа хозяйствующего субъекта.- М.: Финансы и статистика, 1999. – 208с.: ил.

19.Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. – М.: Изд-во «ДИС», 1998. – 208с.

20.Дягель О.Ю. Методы диагностики вероятности банкротства предприятий: Учебное пособие. – Красноярск: РИО КГТУ, 1999. – 76с.

21.Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 1998. – 320с.

22.Жаков В.С. Финансовый контроль размещения финансовых ресурсов предприятия // Аудиторские ведомости. – 2000. – № 2. – С.75-81.

0 комментариев