Навигация

Анализ ликвидности предприятия

48439

знаков

7

таблиц

3

изображения

2.4. Анализ ликвидности предприятия

В условиях массовой неплатёжеспособности и применения ко многим предприятиям процедур банкротства (признание несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платёжеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платёжные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платёжеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность предприятия отражает платёжеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит его к банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течение нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

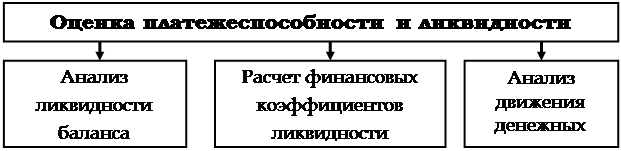

Для оценки платежеспособности и ликвидности могут быть использованы следующие приемы:

2.4.1. Оценка ликвидности баланса

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия по его активам, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам:

· по степени убывания ликвидности (актив);

· по степени срочности оплаты (погашения) (пассив).

Группировка статей актива и пассива для анализа ликвидности баланса

Активы в зависимости от скорости превращения в денежные средства разделяются на следующие группы:

А1 – наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения.

А2 – быстрореализуемые активы. Дебиторская задолженность и прочие активы.

А3 – медленнореализуемые активы. К ним относятся статьи из раздела «Оборотные активы» и статья «Долгосрочные финансовые вложения» из раздела «Внеоборотные активы».

А4 – труднореализуемые активы. Это статьи раздела «Внеоборотные активы».

Группировка пассивов происходит по степени срочности их возврата:

П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы».

П2 – краткосрочные пассивы. Статьи «Заёмные средства» и другие статьи раздела «Краткосрочные пассивы».

П3 – долгосрочные пассивы. Долгосрочные кредиты и заемные средства.

П4 – постоянные пассивы. Статьи раздела «Капитал и резервы».

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

А1≥ П1; А2≥ П2; А3 ≥П3; А4 ≤П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых неравенств. Четвёртое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Детализированный анализ ликвидности предприятия может проводиться с использованием абсолютных и относительных показателей.

Важное значение для расчётов ряда аналитических коэффициентов имеет показатель величины собственных оборотных средств, который характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция, однако могут быть исключения. Например, рост данного показателя за счёт увеличения безнадёжных дебиторов вряд ли улучшает качественный состав собственных оборотных средств.

За основу расчётов можно взять уплотнённый баланс нетто:

табл. №4

| Показатели | На начало года | На конец года |

| АКТИВ | ||

| 1.Текущие активы. | 745521 | 1251709 |

| 1.1. Денежные средства. | 73561 | 61450 |

| 1.2. Расчеты с дебиторами. | 473099 | 530458 |

| 1.3. Запасы и затраты. | 198861 | 660977 |

| 2. Основные средства и прочие внеоборотные активы | 1946262 | 1911930 |

| 2.1. Основные средства и капитальные вложения. | 1946262 | 1910402 |

| 2.2. Долгосрочные финансовые вложения. | — | — |

| 2.3. Прочие внеоборотные активы | — | 1528 |

| ПАССИВ | ||

| 1. Привлечённый капитал | 5398612 | 618883 |

| 1.1. Кредиторская задолженность по товарным операциям. | — | 110902 |

| 2. Собственный капитал. | 2151922 | 2794317 |

| БАЛАНС | 2691783 | 3163639 |

На основе табл. №4 можно рассчитать ряд абсолютных показателей:

табл. №5

| Показатели. | На начало года. | На конец года. | Изменение (+/-) |

| 1. Собственные оборотные средства (тыс. руб.) | 205660 | 882387 | +676727 |

| 2. Доля собственных оборотных средств в активах (%). | 27,58 | 70,49 | +42,91 |

| 3. Доля производственных запасов в текущих активах (%) | 26,67 | 52,80 | +26,13 |

| 4. Доля собственных оборотных средств в покрытии запасов (%) | 103,41 | 133,49 | +30,08 |

| 5. Коэффициент обеспеченности собственными оборотными средствами (раз) | 0,28 | 0,51 | +0,23 |

Обобщая результаты расчетов, приведённых в табл. №5, можно сказать, что за период 2003 года собственные оборотные средства предприятия заметно выросли и составили 882387 тыс. руб. на конец года, что на 676727 тыс. руб. больше по сравнению с началом года. Доля собственных оборотных средств в активах предприятия также увеличилась, что является положительным моментом, несмотря на то, что доля производственных запасов в текущих активах значительно возросла на 26,13 %. Все запасы полностью покрываются собственными оборотными средствами, т. е. предприятие в достаточной мере обеспечено данными источниками средств для развития хозяйственной деятельности и независимо от внешних кредиторов. Но данная ситуация вряд ли может рассматриваться как идеальная, поскольку наводит на мысль о том, что администрация не умеет, не желает или просто не имеет возможности использовать внешние источники средств для развития производственной деятельности.

Похожие работы

... , что РД одна из первых в стране приняло постановление «О создании Единой государственной системы управления и передачи данных в Республике Дагестан» (ЕГСУПД РД). В соответствии с этим постановлением начаты работы по реализации проекта Единой информационно-коммуникационной среды (ЕИКС) — базового элемента «электронного правительства» России, в том числе — по реализации регионального сегмента ...

... слоган: «Не ждите, пока они заболят». Далее должно следовать предложение позвонить и записаться на прием. 3.3 Информационное обеспечение проекта Информационное обеспечение создания стоматологической клиники должно сопровождаться маркетинговой рекламной деятельностью в средствах, массовой информации, на радио, по телевидению, на бил-бордах и прочих рекламных щитах, прибегать к помощи наемных ...

0 комментариев