Навигация

Анализ создания совместных предприятий

83768

знаков

19

таблиц

3

изображения

ПЛАН

ВВЕДЕНИЕ

1. Основные условия создания совместных предприятий

1.1. Цели создания СП

1.2. Поиск и выбор иностранного партнера

1.3. Место расположения СП

1.4. Формирование уставного фонда

Раздел 2. Основные условия деятельности совместных предприятий

2.1. Материально-техническое снабжение и сбыт продукции

2.2. Варианты создания и деятельности совместных предприятий

3. Технико-экономическое обоснование создания совместного предприятия

3.1. Расчет потребности в оборудования и рабочих

3.2. Расчет зарплаты промышленно-производственного персонала

3.3. Расчет потребности в основном и оборотном капитале

3.4. Источники финансирования

4. Расчет себестоимости и цены изделия

4.1. Расчет материальных затрат

4.2. Расчет прямых затрат на оплату труда

4.3. Смета общепроизводственных расходов

4.4. Калькуляция и расчет цены изделия

4.5. Определение точки безубыточности производства

4.6. Динамика технико-экономических показателей и расчет эффективности капиталовложений

4.7. Подписание уставных документов СП

ВЫВОДЫ

Список использованной литературы

ВВЕДЕНИЕ

Сам термин «совместное предприятие» возник по аналогии с английским «Joint venture», которым обозначался этот тип предприятий на западе. По данным ученых, это обозначение возникло в Великобритании для определения объединений «Мерчант Венчерс», «Джентелмен Адвенчерс», занимавшихся торговлей в XVI и XVII вв. Первые совместные предприятия были созданы в эпоху так называемой свободной конкуренции в IX веке. В XX веке совместные предприятия получили широкое распространение в сфере обращения.

Термином «совместное предпринимательство» в современной западной экономической литературе обозначаются различные формы межфирменного сотрудничества или кооперации. В более узком смысле СП определяется как созданная двумя или более партнерами экономическая единица – предприятие, где обе стороны имеют помимо вклада в качестве денежного капитала право на принятие решений, влияющих на управление данным предприятием.

Совместное предприятие - это объединение инвестиций (как правило, в форме юридического лица), принадлежащих двум и более лицам (физическим или юридическим), одно из которых является неместным или иностранным, а также иностранному государству, произведенное на территории принимающего государства для осуществления предпринимательской деятельности.

Анализ создания совместных предприятий (СП) в современный период позволяет выделить следующие основные фазы: мотивы создания; выбор партнера; принятие решения о создании; создание и планирование деятельности; оценка работы.

1. Основные условия создания совместных предприятий 1.1. Цели создания СП

Можно выделить три категории причин образования СП: внутренние, внешние и стратегические. Внутренние мотивы предполагают (среди прочего) совместное несение рисков и расходов, создание благоприятного режима для инноваций и облегчение доступа к сырьевым ресурсам. Внешние мотивы - ослабление политической напряженности и борьба с транснациональной конкуренцией. Кроме того, СП могут служить средством для решения стратегических задач компаний, например, расширения диверсификации. В таблице представлен детализированный перечень мотивов создания СП.

Следует иметь в виду, что ни один из перечисленных мотивов не может быть единственным и достаточным условием для создания СП. Фактически обоснованием создания его как оптимальной модели зарубежного бизнеса служит обычно сочетание нескольких факторов. Образование СП может быть особенно продуктивным как способ снижения рисков, поскольку в данном случае он распределяется между партнерами (двумя и более). Еще важнее то, что руководители могут привлечь более широкий круг опытных работников. Наконец, поскольку в некоторых странах не разрешено организовывать фирмы со 100-процентным иностранным капиталом, СП в ряде случаев становятся единственно возможным инструментом прямых инвестиций за рубежом.

Риск, как правило, обусловливается неопределенностью, которая часто характеризует обстановку в экономике развивающихся стран или в отраслях, переживающих бурные изменения в технологии. В этих случаях СП - идеальное решение, поскольку, таким образом, значительно снижается степень риска. При наличии благоприятного инвестиционного климата в стране степень риска привлеченного партнера значительно снижается.

Располагая определенным капиталом предполагается создать СП по производству деталей для снабжения ими ремонтных доков города Севастополя и Крымского полуострова.

Таким образом, при создании данного СП будет решаться сразу ряд определенных задач:

• получение прибыли от деятельности субъекта предпринимательства, а как следствие поступление налогов в местный бюджет;

• решение социальных проблем, в частности, занятости населения;

• бесперебойное обеспечение запасными частями ремонтных предприятий.

Данный комплекс задач вполне решаем, если создать совместное предприятие с иностранным инвестором с целью привлечения живых инвестиций без участия банковского сектора. Мощность СП предполагается 2700 шт. изделий в год при 2 сменном режиме работы.

1.2. Поиск и выбор иностранного партнераПри выборе партнёра для создания СП нужно обязательно учитывать основные проблемы, возникающие при этом.

Много написано о трудностях работы партнеров, чье мировоззрение сформировалось в принципиально разных культурных сферах, и о путях разрешения этой проблемы. Существуют разногласия и в вопросе об асимметрии вкладов. Актуально привлечение такого партнера, который мог бы внести большую долю основного капитала, поскольку трудовое участие каждого партнера в СП во многом зависит от их доли. Важно выбрать таких партнеров, которые действительно необходимы и глубоко заинтересованы в результатах. Имеет значение и фактор времени, необходимого для того, чтобы выбрать партнера и удостовериться, что преимущества выбора не окажутся краткосрочными. При выборе партнеров появилась альтернатива привлечения двух наиболее перспективных, с точки зрения менеджмента, и обеспеченных, с точки зрения финансового анализа, партнеров: болгарской фирмы ООО «Инавтосервис» и ОАО “ЭКСПОРТ РЕСУРС“ ООО «Инавтосервис» занимается производством и продажей запасных частей к автомобилям, суднам и тяжелому машиностроению. ООО «Инавтосервис» создано в 1997 году частными лицами. Анализ состава и структуры средств ООО «Инавтосервис» и их источников за 2006–2007 годы по данным финансовой отчетности показал: На 1 января 2008 года общая стоимость имущества предприятия составила 44 321 тыс.евро. В рассматриваемом периоде (1 января 2006 года – 1 января 2007) стоимость имущества ООО «Инавтосервис» увеличилась в 2,2 раза, что в абсолютном выражении составляет 24 181 тыс. евро.

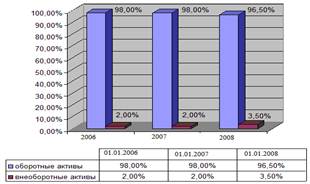

На протяжении анализируемого периода наблюдается стабильное увеличение чистого оборотного капитала - с 1 913 тыс. евро. на 01.01.2006 до 2 398 тыс.евро на 31.12.2007. Данный результат вызван, в основном, хорошей деятельностью предприятия. Об этом свидетельствует коэффициент мобилизации накопленного капитала. Удельный вес постоянных активов в общей стоимости имущества к концу рассматриваемого периода составил 3,5%, что в абсолютном выражении составляет 1 561 тыс. евро. Подобное соотношении постоянных и оборотных активов характерно для торговых предприятий среднего бизнеса, которые, как правило, не относятся к фондоемким предприятиям. Соотношение внеоборотных и оборотных активов представлено на диаграмме:

На протяжении анализируемого периода наблюдается стабильное увеличение чистого оборотного капитала - с 1 913 тыс. евро. на 01.01.2006 до 2 398 тыс.евро на 31.12.2007. Данный результат вызван, в основном, хорошей деятельностью предприятия. Об этом свидетельствует коэффициент мобилизации накопленного капитала. Удельный вес постоянных активов в общей стоимости имущества к концу рассматриваемого периода составил 3,5%, что в абсолютном выражении составляет 1 561 тыс. евро. Подобное соотношении постоянных и оборотных активов характерно для торговых предприятий среднего бизнеса, которые, как правило, не относятся к фондоемким предприятиям. Соотношение внеоборотных и оборотных активов представлено на диаграмме:

Рис. 1.1. Соотношение внеоборотных и оборотных активов

Основными составляющими постоянных активов на конец анализируемого периода являются основные средства (100% или 1 561 тыс. евро). В течение рассматриваемого периода доля основных средств увеличилась на 9,3%.

На начало 2006 года текущие активы составляли 98,0% общей суммы имущества предприятия (19 743 тыс.евро в абсолютном выражении). Говоря о структуре активов предприятия, отмечу, что большой удельный вес текущих активов обеспечивает маневренность предприятия. Это положительный фактор.

Таблица 1.1. Расчет динамики коэффициента самофинансирования

| Позиции | 01.01.2006 | 01.01.2007 | 01.01.2008 |

| Накопленный капитал (тыс. рублей). | 2310 | 3430 | 3969 |

| Прирост (тыс. рублей). | 0 | 1120 | 529 |

| Чистая прибыль (тыс. рублей). | - | 1487 | 805 |

| Коэффициент самофинансирования (%) | - | 75 | 66 |

В течение анализируемого периода значение коэффициента составляет более 65 %. Значения коэффициента свидетельствуют о том, что основная доля чистой прибыли направляется на увеличение накопленного капитала (на увеличение собственного капитала организации). Данный факт положительно характеризует ООО «Инавтосервис» с точки зрения организации финансовой деятельности.

Вторым предприятием, на котором могут остановит свой выбор отечественные предпрениматели с целью создания СП – это российская фирма ОАО “ЭКСПОРТ РЕСУРС“. Предметом деятельности ОАО “ ЭКСПОРТ РЕСУРС“ является:

– производство и реализация товаров народного потребления;

– машиностроение и металлообработка;

– производство стальных заготовок;

– производство и реализация станков и механизмов.

Анализ финансовых результатов деятельности предприятия включает исследование, во - первых, изменений каждого показателя за текущий анализируемый период (горизонтальный анализ), во - вторых, исследование структуры соответствующих показателей и их изменений (вертикальный анализ), в - третьих, изучение динамики изменения показателей финансовых результатов за ряд отчетных периодов (трендовый анализ показателей).

Проведем вертикальный анализ финансовых результатов ( табл. 1.2 ).

Таблица 1.2. Вертикальный анализ финансовых результатов

| ПОКАЗАТЕЛЬ | 2006 год | 2007 год | ||

| тыс. евро | % | тыс. евро | % | |

| 1. Всего доходов и поступлений | 44612 | 100,0 | 31016 | 100,0 |

| 2. Выручка от реализации продукции без НДС и акцизов | 43067 | 96,5 | 28913 | 93,2 |

| 3. Затраты на производство реализованной продукции | 41249 | 95,8 | 26151 | 90,4 |

| 4. Результат от реализации | 1818 | 4,2 | 2761 | 9,6 |

| 5. Прочие доходы | 1545 | 3,5 | 2103 | 6,8 |

| 6. Прочие расходы | 1581 | - | 3769 | - |

| 7. Балансовая прибыль | 1782 | 4,0 | 1095 | 3,5 |

| 8. Платежи в бюджет | 623 | 35,0 | 785 | 71,7 |

| 9. Чистая прибыль | 1158 | 2,6 | 309 | 1,0 |

Показатель по строке 2 уменьшился (соответственно увеличился показатель по строке 5). Это говорит о том, что предприятие все больший доход получает не от основной деятельности, эту тенденцию следует признать позитивной, если она осуществляется не в ущерб основной деятельности. Но так как внериализационные операции принесли предприятию убыток в 2007 году, следует задуматься о снижении доли внериализационных операций, получаемых не от основной деятельности.

Уменьшение показателя по строке 3 - положительная тенденция. Затраты на производство падают, следовательно увеличивается возможность получения предприятием дополнительной прибыли, повышается конкурентноспособность продукции.

Рост показателя по строке 4 благоприятен и говорит об увеличении рентабельности продукции и относительном снижении издержек производства и обращения.

Но снижение показателя по строке 7 носит явно негативный характер, свидетельствующий об отрицательных тенденциях в организации производства на данном предприятии.

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица 1.3.

В отчетном периоде снизилась выручка от реелизации у ОАО “ЭКСПОРТ РЕСУРС“ более чем на 32 % , но также снизилась и себестоимость реализованных работ и услуг, что характерно, темп снижения себестоимости больше, чем темп снижения выручки от реализации. Это положительный момент, который говорит о снижении переменных расходов на производство продукции и оказание услуг и является фактором повышения прибыльности хозяйственной деятельности предприятия. В связи с этим прибыль от реализации продукции (работ, услуг ) в 1998 году возросла более чем на 50%, по сравнению с 2006 годом.

Таблица 1.3. Горизонтальный анализ и динамика финансовых результатов (тыс. евро)

| Наименование показателя | 2006 год | 2007 год | Абсол. отклон. | Относит отклон. |

| Выручка (нетто)от реализации товаров, продукции, работ, услуг ( за минусом НДС, акцизов и др. ) | 43067 | 28913 | -14154 | 67,13 |

| Себестоимость реализации товаров, продукции, работ, услуг | 41249 | 26151 | -15097 | 63,40 |

| Коммерческие расходы | - | - | - | - |

| Управленческие расходы | - | - | - | - |

| Прибыль ( убыток ) от реализации | 1818 | 2761 | 942 | 151,84 |

| Проценты к получению | - | - | - | - |

| Проценты к уплате | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - |

| Прочие операционные доходы | 37 | 276 | 238 | 732,10 |

| Прочие операционные расходы | 669 | 405 | -264 | 60,55 |

| Результат от прочей реализации | -631 | -129 | 502 | 20,48 |

| Прибыль (убыток) от финансово- хозяйственной деятельности | 1186 | 2632 | 1445 | 221,78 |

| Прочие внереализационные доходы | 1507 | 1827 | 319 | 121,21 |

| Прочие внереализационные расходы | 911 | 3364 | 2452 | 368,90 |

| Сальдо доходов и расходов от внереализационных операций | 595 | -1537 | -2132 | -258,15 |

| Прибыль ( убыток ) отчетного периода | 1782 | 1095 | -687 | 61,44 |

| Налог на прибыль | 623 | 785 | 161 | 125,91 |

| Чистая прибыль | 1158 | 309 | -848 | 26,74 |

| Отвлеченные средства | - | 1076 | 1076 | |

| Нераспределенная прибыль(убыток) отчет- ного периода | 1158 | -766 | -1924 | -66,15 |

Результат от прочей реализации - убыток как в 2006, так и в 2007 году, стал меньше в 2007 году, что является еще одним положительным моментом и позволило в 2007 году повысить показатель прибыли от финансово - хозяйственной деятельности по сравнению с 2006 годом более чем в два раза.

Но результат от внериализационных операций в 2007 году был значительно хуже, чем в 2006 году. Это существенно снизило преимущества результатов хозяйственной деятельности предприятия в 2007 году по сравнению с 2006 годом. И под влиянием результата от внериализационных операций балансовая прибыль 2007 года ниже аналогичного показателя 2006 года почти на 40%. Этот факт указывает на узкое место в деятельности предприятия и обращает внимание на необходимость снижения внериализационных убытков.

Похожие работы

... . в России были зарегистрированы иностранные инвестиции из 147 стран мира. Основными инвесторами капитала в экономику России являются промышленно развитые страны, среди которых доминируют немецкие, американские и западноевропейские компании. 2.2 Создание совместного предприятия Под созданием СП понимается совокупность взаимосвязанных стадий (этапов), включающая в себя: подготовку проекта СП ( ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... 1994 г. было принято Положение о порядке государственной регистрации субъектов предпринимательской деятельности, утвержденное указом Президента РФ от 8июля 1994 г. №1482 " Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации", которое содержит правила, распространяющиеся и на совместные предприятия. С 1994 г., т.е. с момента образования ...

... стратегии. Особое внимание следует уделить составлению договора, чтобы избежать недопонимания между партнерами в будущем. 4. Особенности организации и оперативного управления совместным предприятием 4.1 Особенности организации совместного предприятия Совместные предприятия создаются и действуют на территории принимающей страны на условиях и в юридической форме, определяемых ...

0 комментариев