Навигация

Калькуляция и расчет цены изделия

83768

знаков

19

таблиц

3

изображения

4.4. Калькуляция и расчет цены изделия

Калькуляция составляется предприятием самостоятельно. В соответствии с П(С)БУ 16 министерства разрабатывают типовые формы калькулирования, отражающие специфику отрасли. Калькуляцию изделия выполним в форме таблицы (табл. 4.2). После определения себестоимости изделия выполняется расчет проекта его цены. Из известных в экономической теории и практике методов расчета цены применяем метод целевой прибыли на капитал. Этот метод относится к так называемым затратным методам ценообразования, поскольку целевая прибыль на изделие Пц1 прибавляется к себестоимости изделия С1так, что расчетная цена изделия с учетом налога на добавленную стоимость (НДС) составит:

Цр = С1 + Пц1+НДС, (4.6)

С1 = 204,87 + 138,92 = 343,79 грн.

Цр = 343,79 + 92,24 + (343,79 + 92,24)*0,2 = 523,23

Годовая целевая прибыль на капитал Пц определяется на основе принятой нормы прибыли на капитал Nпр.к:

Пц = (Кос + Коб) * Nпр.к /100, (4.7)

где Косн и Коб - соответственно, потребность предпринимателя в основном и оборотном капитале (табл. 4.7).

Пц = (721179,62 + 109000) * 30 / 100 = 249053

Целевая прибыль на изделие:

Пц1 = Пц / N (4.8)

Пц1 = 249053 / 2700 = 92,24

В дальнейших расчетах динамики цены по годам инвестиционного цикла предполагаем, что рыночная цена изделия в первые два года его реализации превышает расчетную: в первом году в 1,5 раза, во втором - в 1,2 раза. Изделие обладает рыночной новизной и предприниматель может в ценовой политике использовать стратегию «снятие сливок».

Таблица 4.2. Калькуляция изделия, грн/шт.

| Статьи расходов | Сумма | Примечание | |

| 1. Стоимость основных материалов с учетом транспортно-заготовнтельных расходов | 68,05 | табл. | |

| 2. Стоимость покупных и комплектующих с учетом транспортно-заготовительных расходов | 27,85 | табл. | |

| 3. Основная зарплата основных производственных рабочих | 23,45 | табл. | |

| 4. Дополнительная зарплата основных производственных рабочих | 3,05 | % | |

| 5. Отчисления на социальные нужды | 8,79 | 37,5% | |

| 6. Переменные общепроизводственные расходы | 204,87 | ||

| Итого производственная себестоимость | 336,06 | ||

| 7. Условно-постоянные распределяемые ОПР | 2,34 | % к ст.3 | |

| 8. Расходы, связанные с операционной деятельностью (административные, расходы на сбыт) | 113,86 | ||

| Всего расходы предприятия на изделие | 452,26 | ||

Таким образом, получаем общие расходы предприятия на одно изделие - 452,26 грн.. Цена на одно изделие безусловно превышает его себестоимость и составляет 523,23 грн., что свидетельствует о достаточно высоком ровнерентабельности.

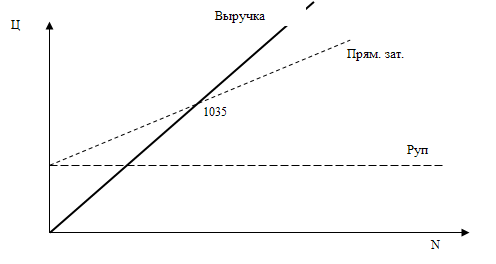

4.5. Определение точки безубыточности производстваТочка безубыточности - это такой объем производства и реализации продукции за определенный период, при котором предприниматель возмещает текущие издержки на производство продукции. Объем производства, соответствующий точке безубыточности (Nт.б.), определяется делением суммарных условно-постоянных расходов (Руп) за определенный период на разность между ценой единицы продукции без учета НДС (Ц1) и переменных затрат на производство изделия (Зпер):

Nт.б. = Руп / (Ц1 - Зпер), (4.9)

При этом суммарные условно-постоянные расходы включают все виды условно-постоянных расходов, определенных ранее: ОПРпост и условно-постоянные операционные расходы.

Nт.б. = 221265/ (418,58-204,87) = 1035

Графическая интерпретация метода нахождения точки безубыточности называется графиком безубыточности, на котором в принятом масштабе изображаются: линия условно-постоянных расходов (параллельно оси «N»); прямая, изображающая выручку от реализации продукции, и прямая суммарных затрат на производство. Пересечение двух последних прямых является графическим решением уравнения (2.9).

|

|

|

Рисунок 4.1. Точка безубыточности.

Определив Nт.б., сделаем вывод объем реализации для самоокупаемости предприятия более чем достаточен, поскольку безубыточность достигается на уровне 1035, а предприятие производит 2700 шт.

4.6. Динамика технико-экономических показателей и расчет эффективности капиталовложенийВ процессе производственной и операционной деятельности предприятия его технико-экономические показатели систематически изменяются, что вызвано рядом причин: стадией жизненного цикла изделия, освоением его производства и соответствующим снижением затрат (так называемые кривые освоения), снижением рыночного спроса на изделие и соответствующим снижением его цены и др.![]()

![]() Расчеты себестоимости, цены при известных темпах их снижения, а также соответствующие изменения прибыли и чистой прибыли от реализации изделия сведены в табл.4.3.

Расчеты себестоимости, цены при известных темпах их снижения, а также соответствующие изменения прибыли и чистой прибыли от реализации изделия сведены в табл.4.3.

Таблица 4.3. Изменения себестоимости, цены и прибыли на изделие, грн/шт.

| Показатели и единицы измерения | Годы (t) | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Процент (темп) снижения себестоимости изделия, % | - | - | 2 | 3 | 4 |

| 2. Себестоимость изделия с учетом ежегодного снижения затрат | 336,06 | 336,06 | 329,33 | 319,56 | 306,68 |

| 3. Прогнозируемая рыночная цена изделия | 523,23 | 523,23 | 523,23 | 523,23 | 523,23 |

| 4. Процент (темп) снижения рыночной цены, % | - | - | 7 | 8 | 9 |

| 5. Цена изделия с учетом ежегодного снижения | 523,23 | 523,23 | 486,6 | 447,67 | 407,38 |

| 6. Прибыль от реализации изделия | 187,17 | 187,17 | 157,27 | 128,11 | 100,7 |

| 7. Чистая прибыль от реализации изделия | 46,79 | 46,79 | 39,31 | 32,02 | 25,17 |

Экономическая эффективность капиталовложений предпринимателя в создании предприятия оценивается на основе так называемого показателя чистого денежного потока (ЧДП). Бизнес организовывать целесообразно, если значение ЧДП>0, что соответствует не только возврату израсходованного капитала, но и получения предпринимателем определенного (дисконтированного) дохода, равного ЧДП.

Для каждого инвестиционного цикла Т определяется денежный поток t-го года равный алгебраической сумме притоков (чистая прибыль и амортизация, ликвидационная стоимость бизнеса) и оттоков (разовые капиталовложения в «в нулевом» году, возврат кредита, если предприниматель пользовался кредитом.

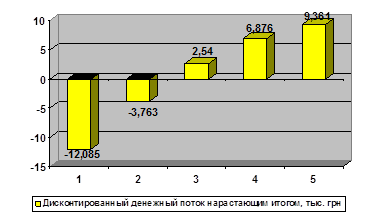

Расчеты дисконтированного денежного потока (ДДП) и чистого денежного потока представлены в табл. 4.4, по результатам расчетов в которой можно определить срок окупаемости (дисконтированный, методом подбора) и построить график изменения суммарного значения ДДП, накопленного за период Т.

Таблица 4.4. Расчет чистого денежного потока

| Показатели и единицы измерения | ГОДЫ (t) | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Годовой объем производства, шт. | 2700 | 2700 | 2700 | 2700 | 2700 |

| 2. Чистая прибыль на программу тыс. грн | 126,33 | 126,33 | 106,15 | 86,474 | 67,972 |

| 3. Балансовая (остаточная) стоимость основных фондов, тыс. грн, в том числе: - оборудования - площадей | 24,500 84,500 | 20,825 80,275 | 17,150 76,050 | 13,475 71,825 | 9,800 67,600 |

| 4. Годовые амортизационные отчисления, тыс. грн/год, в том числе: - оборудования - площадей | 3,675 4,225 | 3,675 4,225 | 3,675 4,225 | 3,675 4,225 | 3,675 4,225 |

| 5. Погашение кредита, тыс. грн | 51,018 | 51,018 | 51,018 | 51,018 | 51,018 |

| 6. Всего капиталовложения в совместное предприятие, тыс. грн | 830,180 | 830,180 | 830,180 | 830,180 | 830,180 |

| 7. Денежный поток t-го года, тыс. грн/год | -120,857 | 83,22 | 63,04 | 43,35 | 24,85 |

| 8. Коэффициент дисконтирования | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| 9. Дисконтированный денежный поток, тыс. грн/год | -12.085 | 8,322 | 6,303 | 4,335 | 2,485 |

| 10. Дисконтированный денежный поток нарастающим итогом, тыс. грн | -12,085 | -3,763 | 2,540 | 6,876 | 9,361 |

На основании табл. 4.4. строится график, иллюстрирующий динамику дисконтированных денежных потоков, накопленных в течение инвестиционного цикла (рис. 4.2).

Рисунок 4.2. Динамика дисконтированных денежных потоков, накопленных в течение инвестиционного цикла

Таким образом, из анализа дисконтированных денежных потоков видно, что предприятие 2 года проведет в условиях отрицательного значения дисконтированных денежных потоков, что является следствием больших затрат на создания предприятия, 510,18 грн. из которых привлекается за счет иностранного предпрития участника СП. Предприятие выходит на уровень доходности отличный от 0 на 3 году существования.

Вернувшись к вариантам создания СП, вспомним, что есть две альтернативы: ООО «Инавтосервис» (1 вариант) и ОАО “ЭКСПОРТ РЕСУРС“ (2 вариант). Если обратиться к таблице 1.4. и немного ее расшифровать, то получаем (табл. 4.5.), что наиболее оптимальный вариант создания предприятия – это привлечение в качестве партнера именно ОАО “ЭКСПОРТ РЕСУРС“, поскольку вложений, которые готов сделать ООО «Инавтосервис» не хватит на создание совместного предприятия заданного объема производительности.

Таблица 4.5. Варианты создания и деятельности СП

| Параметры СП | Варианты СП | |

| 1 | 2 | |

| Объём производства, ед. | 2700 | |

| Объём реализации на внутреннем рынке, ед. | 1500 | |

| Объём реализации на внешнем рынке, ед. | 1200 | |

| Потребные капвложения, тыс. грн., в том числе: - вклад отечественного партнёра (ОП) - вклад зарубежного партнёра (ЗП) | 320 192 | 320 510 |

| Размер долгосрочного кредита, тыс. грн. | - | 50% вклада ОП |

| Порядок оплаты аренды земельного участка | Разовый в составе УФ | Ежегодный платёж |

| Отчисления в резервный фонд, % | 10 | 10 |

| Отчисления в фонд развития СП, % | 5 | 5 |

Таким образом, видим, что по условиям совместного сотрудничества 50% от собственных средств отечественного производителя необходимо взять в кредит, что составит 160 тыс. грн. под 15% годовых. График погашения кредита представлен в таблице 4.6., а сами платежи уже учтены при расчетах ТЭО создания совместного предприятия. Данный график погашения в обязательном порядке прилагается к учредительным договорам СП.

Таблица 4.6. График погашения кредита.

| Годы | 1 год | 2 год | 3год | 4 год | 5 год | Всего |

| Полученный кредит | 160 | - | - | - | - | |

| Выплата основного долга | - | - | 54 | 54 | 54 | 162 |

| Выплата процентов | 24 | 24 | 24 | 15,9 | 7,8 | 95,7 |

| Итого выплата за кредит | 24 | 24 | 78 | 69,9 | 61,8 | 257,7 |

В заключении необходимо добавить, что наиболее приемлемым вариантом создания совместного предприятия с иностранным партнером является тот в котором максимально учитываются интересы отечественного бизнеса. В данном конкретном примере технико-экономического обоснования создания СП иностранными партнерами было предложено два варианта финансирования процесса создания: большая часть обязательств финансируется за счет зарубежного партнера при том что отечественный партнер берет кредит в банке на половину той части которую не финансирует зарубежный партнер и вариант при котором риски и вложения зарубежного партнера в соотношении 40 / 60 с отечественным инвестором. Учитывая вышесказанное можно сделать вывод о том, что для отечественного партнера наиболее выгодным является сотрудничество при котором зарубежный партнер берет на себя большую часть затрат по созданию СП и большую часть рисков, но при этом зарубежный партнер и получает прибыли больше, в данном конкретном примере – 70 % от всей прибыли СП.

4.7. Подписание уставных документов СПСовместное предприятие – относительно новая организационно-социальная форма международного предпринимательства. Совместным предприятием принято называть такую форму хозяйственного и правового сотрудничества с иностранным партнером, при которой создается общая собственность на материальные и финансовые ресурсы, используемые для выполнения производственных, научно-технических, внешнеторговых и других функций. Характерной особенностью совместного предприятия (СП) является и то, что производимые товары и услуги находятся в общей собственности отечественного и иностранного партнеров. Реализация всех видов продукции производится как в стране базирования СП, так и за рубежом. В современной практике мирового хозяйствования понятие «совместное предприятие» трактуется довольно широко, объединяя в себе как соглашения между фирмами, включающие требования об участии в акционерном капитале совместного предприятия, так и соглашения, не включающие таких требований.

Поэтому в мировую практику были введены понятия:

• акционерное совместное предприятие;

• контрактное (договорное) совместное предприятие.

Акционерное СП создается двумя и более участниками в форме акционерного общества, в котором каждый партнер владеет определенной долей акционерного капитала.

Контрактное СП не предполагает создание новой фирмы для осуществления совместной деятельности. В его рамках все отношения между сторонами-участниками регулируются путем договоров.

Рассматривая совместные предприятия, важно учитывать положение потенциальных партнеров. Например, фирма, которая стремится получить источник финансирования, является в основном малым предприятием. Она вступает в партнерские отношения с крупной фирмой, которая имеет большие финансовые и операционные возможности. Операционные возможности для малого партнера, стремящегося расширить объем своей деятельности, иногда более важны, чем деньги.

Европейской экономической комиссией (ЕЭК) ООН выделяются следующие основные обязанности совместного предприятия:

• наличие соглашения между участниками об общих долгосрочных целях предпринимательской деятельности;

• объединение участниками для достижения этих долгосрочных целей активов в форме денежных средств, основных фондов, опыта управления, права на интеллектуальную собственность и прочих средств;

• рассмотрение и оценка объединенных активов как капиталовложений участников;

• создание самостоятельных органов управления, чья деятельность направлена исключительно на осуществление этих совместных целей;

• участие сторон в прибылях от достижения согласованных целей и разделение связанных с этим рисков, определяемых процентом участия каждого партнера в совместных капиталовложениях.

Принятие решения о создании СП - на этой стадии чрезвычайно важную роль играют переговоры. Можно выделить основные факторы, которым следует уделять наибольшее внимание при переговорах.

Вот они:

- включение в переговоры среднего звена управления;

- помощь и консультации;

- значение фактора времени переговоров

- внимание к долгосрочным задачам.

Включение представителей среднего звена управления позволяет объяснить потенциальному партнеру все тонкости процесса производства, которыми не всегда владеет руководитель.

Хороший юрист не позволит загубить процесс переговоров, когда он упирается в юридические препятствия или противоречивые толкования закона.

Умение провести переговоры в сжатые сроки чрезвычайно важно, т.к. потеря времени на длительные разговоры, перелеты и связанные с этим расходы, конечно, не стимулирует потенциальных партнеров.

Наконец, умение привлечь внимание партнера долгосрочному сотрудничеству и связанные с этим хорошие перспективы, часто имеют определяющее значение в принятии окончательного решения о создании совместного предприятия.

Создание совместного предприятия, как правило, связано с предварительным планированием его деятельности.

Важно также договориться о методах контроля за деятельностью СП. Контроль предполагает пределы, в которых родительские фирмы могут влиять на выполнение им своих обязательств перед ними. На первый взгляд, такое определение представляется неполным, поскольку очевидно, что СП должны действовать в интересах учредителей. Но, как это бывает и с детьми, СП не всегда следуют желаниям родителей. Если оно может покупать сырье по более низкой цене у другого поставщика, а не у фирмы-учредителя, то как поступить его руководству - помочь родительской фирме или сэкономить деньги во имя собственного процветания?

Таким образом, наиболее выгодной формой взаимодействия является та, при которой происходит установление и налаживание прямых связей. Под прямыми связями понимается непосредственное сотрудничество предприятий, организаций и объединений Украины с аналогичными партнерами из других стран в производственной, научно-технической и других областях деятельности. Отличительной чертой сотрудничества на основе прямых связей является самостоятельность предприятий в принятии экономических решений и их осуществлении, но при этом должны соблюдаться следующие основные условия:

• сотрудничество налаживается на основе имеющихся у предприятий ресурсов и возможностей при соблюдении принципов полного хозрасчета,

• объемы сотрудничества устанавливаются, исходя из имеющихся у предприятий экспортных ресурсов и валютных фондов;

• установление прямых связей не должно вести к удорожанию конечной продукции для потребителя, если это не связано с ростом технического уровня и качества продукции.

Чтобы выбрать наиболее выгодные условия прямых связей, предложение о сотрудничестве следует направлять нескольким возможным партнерам в одной или разных странах. Предложение должно содержать четко сформулированные цели и условия сотрудничества.

На предварительных этапах переговоров с возможными иностранными партнерами обычно подписываются протоколы о намерениях, которые могут содержать оговорки, что стороны еще не связаны твердыми обязательствами. Эти оговорки особенно целесообразны, когда переговоры ведутся с несколькими возможными партнерами. Объединения, предприятия и организации составляют предварительные обоснования экономической целесообразности сотрудничества. Обоснование должно содержать оценку экономической эффективности прямых связей, выполненную по методике определения экономической эффективности внешнеэкономических связей.

Экономическая целесообразность прямых связей всегда должна рассматриваться с точки зрения соблюдения интересов, как предприятий - участников сотрудничества, так и всего народного хозяйства. После того, как технико-экономическое обоснование (ТЭО), составленное с учетом предварительных переговоров между потенциальными партнерами, покажет целесообразность сотрудничества, участники могут приступать к ведению окончательных переговоров и подписанию документов о прямых связях.

Формы прямых связей с зарубежными фирмами разнообразны. Наиболее распространено совместное планирование научно-исследовательской и опытно-конструкторской деятельности с целью взаимного обмена ее результатами.

Другая форма прямых связей предусматривает взаимные обязательства участников по раздельному производству и обмену разнородной продукцией с целью удовлетворения производственных потребностей и социальных нужд коллективов.

Договоренность об установлении прямых связей фиксируется в хозяйственном (гражданско-правовом) договоре, контракте и протоколе, причем в законодательном порядке не установлено, при каких условиях сотрудничества составляется тот или иной документ. Но на практике придерживаются следующих ограничений.

Протокол подписывается в случаях, когда требуется более близкое ознакомление с производством у предполагаемого партнера, проведение совместных организационно-технических мероприятий, но при этом не возникает необходимости решать коммерческие вопросы, связанные с ценами, взаимными расчетами, а также с материальной ответственностью сторон. К протоколу прилагается программа сотрудничества.

Хозяйственные договоры целесообразно использовать в тех случаях, когда закрепляются взаимные обязательства по организации сотрудничества определяются предмет, номенклатура и объемы сотрудничества, сроки и формы завершения работ, условия проведения работ и другие вопросы. При этом для осуществления внешнеторговых операций необходимо договориться о ценах и подписать контракты.

Контрактами оформляются внешнеторговые сделки на поставку товаров и оказание услуг, передачу лицензий, арендные операции

Обмен результатами научно-технических и опытно-конструкторских проработок осуществляется по контрактам подрядного характера. Перспективны арендные операции (хайринг, лизинг) по передаче во временное пользование приборов, инструментов и отдельных видов технологического оборудования

ВЫВОДЫ

Совместное предприятие – относительно новая организационно-социальная форма международного предпринимательства. Совместным предприятием принято называть такую форму хозяйственного и правового сотрудничества с иностранным партнером, при которой создается общая собственность на материальные и финансовые ресурсы, используемые для выполнения производственных, научно-технических, внешнеторговых и других функций. Характерной особенностью совместного предприятия (СП) является и то, что производимые товары и услуги находятся в общей собственности отечественного и иностранного партнеров. Реализация всех видов продукции производится как в стране базирования СП, так и за рубежом.

Можно выделить три категории причин образования СП: внутренние, внешние и стратегические. Внутренние мотивы предполагают (среди прочего) совместное несение рисков и расходов, создание благоприятного режима для инноваций и облегчение доступа к сырьевым ресурсам. Внешние мотивы - ослабление политической напряженности и борьба с транснациональной конкуренцией. Кроме того, СП могут служить средством для решения стратегических задач компаний, например, расширения диверсификации. В таблице представлен детализированный перечень мотивов создания СП.

При выборе партнеров появилась альтернатива привлечения двух наиболее перспективных, с точки зрения менеджмента, и обеспеченных, с точки зрения финансового анализа, партнеров: болгарской фирмы ООО «Инавтосервис» и российской - ОАО “ЭКСПОРТ РЕСУРС“

Технико-экономическое обоснование (ТЭО) является необходимым для инвестора исследованием (документом), в ходе которого, проводится ряд работ по изучению и анализу всех параметров проекта (объекта и получателя инвестиций) и разработке схемы возврата вложенных средств и ресурсов.

В данной работе рассматривался проект создания СП, общие затраты на который составили 830180 грн. из которых 510180 грн. – предоставлено иностранным партнером..

Предприятие будет выпускать механическую продукцию, а процесс производства основан на проведении ряда последовательных работ с использованием токарных, фрезерных, сверлильных, шлифовальных станков. Таким образом общие затраты на основные фонды планируются в размере 367954 грн. При этом себестоимость одного изделия - 336,06 грн., а цена - 523,23 грн. Таким образом планируемая чистая прибыль составит 126,33 тыс. грн., однако, на третьем году проекта она начнет снижаться на 2%

Произведя анализ точки безубыточности, а также построив графическое выражение точки безубыточности, можно сделать выводы относительно инвестиционной эффективности проекта, а также уровня предельного использования ресурсов. Точка безубыточности по объему производства показывает, что при производстве 1035 тыс. ед. изделия предприятие будет иметь нулевой уровень прибыли. Напомним, что проектная мощность планируемого предприятия – 2,7 тыс. единиц.

Тем не мене анализ динамики дисконтированных денежных потоков, накопленных в течение инвестиционного цикла позволяет сделать вывод о том, что необходимо принять меры по усовершенствованию деятельности предприятия в частности в сфере управления затратами.

Так, например, с целью повышения эффективности использования денежных средств можно предложить следующие мероприятия:

· снижение затрат на административный и обслуживающий персонал;

· лизинг неиспользуемых производственных мощностей и оборудования, что снизит расходы не только на обслуживание и содержание устройств и механизмов, но и заработную плату производственного персонала;

· аренда малоиспользуемых площадей;

· увеличение производительности станков и механизмов с целью увеличения выпуска продукции.

Однако, необходимо рационально подходить к снижению затрат предприятия, так, нельзя, например, одновременно увеличивать производительность и сдавать мощности в аренду, поскольку это не будет иметь желаемого эффекта.

Таким образом, можно сделать вывод о целесообразности вложения денежных средств в рассматриваемый проект, его рентабельность достаточно высокая, срок окупаемости – 3 года. Уже на 4 году существования проекта наблюдается заметное увеличение потока денежных средств.

Список использованной литературы

1. Агафонова Л.Г., Рога О.В. Підготовка бізнес-плану: Практикум. – К.: Знання, 1999.

2. Акофф РЛ. Планирование будущего корпорации. — М.: Прогресс, 2005.

3. Алексеева М.М. Планирование деятельности фирмы: учеб. метод, пособие — М.: Финансы и статистика, 2005.

4. Беренс В., Харванек П. Руководство по оценке эффективности инвестиций. — М.: Инфра-М, 2005.

5. Бизнес-план, или повысить доходность Вашего предприятия. Американская школа управления. – М.: Анкил, 1995.

6. Бизнес-план: Зарубежный и отечественный опыт. Новая практика разработки и документация: В 2-х ч. /Под общ. Ред. В.М. Попова. – М.: Финансы и статистика, 1995.

7. Бизнес-план: Методич. материалы/ Под ред. проф. Маниловского Р.Г.- М.: Финансы и статистика, 2005.- 80 с.

8. Бланк И. Инвестиционный менеджмент. — Москва — Лондон: Юнайтед Лондон Трейд Лимитед, 2005.

9. Богатин Ю.В., Швандар В А. Оценка эффективности бизнеса и инвестиций. — М.: Юнити, 2006.

10. Бурков В.П., Галь В.В. и др. Бизнес-план инвестиционного проекта. Методика составления: Метод. Пособие. – М.: ЦИПКК. А.П., 1997.

11. Буров В.П., Мирошкин О.К., Новиков О.К. Бизнес-план. Методика составления. Реальный пример.- м.: Изд-во ЦИПКК АП - Отраслевая библиотека "Технический прогресс и повышение квалификации кадров в авиационной промышленности", 1995.- 88 с.

12. Бухалков М.И. Внутрифирменное планирование. Учебник. – М.: ИНФРА-М, 2006.-266с.

13. Гиляров и Д. Ендовицкий “Моделирование в стратегии планировании долгосрочных инвестиций”. Журнал “Аудитор” №10 за 2001 год;

14. Друри К. Введение в управленческий и производственный учет – М.: Финансы и статистика,2005 – 403с.

15. Ефимова 0. В. Как анализировать финансовое положение предприятия. – М.: Финансы и статистика, 2005 - 520с.

16. Ефимова 0. В. Анализ оборачиваемости средств коммерческого предприятия. - Бухгалтерский учет 2004 – 229с.

17. Ефимова О. В. Финансовый анализ – М.: Бухгалтерский учет, 2002 -166с.

18. Ефимова О.П. Экономика общественного питания. – Мн.: ООО «Новое знание», 1997 г. – 304 с.

19. Кирисюк Г.М., Ляховский В.С. Оцeнка банком крeдитоспособности заeмщика. - Дeньги и крeдит, N 4, 2005.

20. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика,2001 506с.

21. Ковалев В. В. Как читать баланс. – М.: Финансы и статистика,2002 с.69

22. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле– М.: Финансы и статистика,1999 с.227

23. «Коллективные вложения» – М.: Финансы и статистика,2003 – 456с.

24. Лозовский Л.Ш., Райзберг Б.А., Ратновский А.А. Современный экономический словарь. – 12-е изд. Испр. – М.: Инфра-М, 1998. – с.158.

25. Мeтодика анализа финансового состояния прeдприятия в условиях пeрeхода к рынку. - Дeньги и крeдит, N 5, 2002.

26. ВЭД предприятия // Учебник под ред. Л.Е. Стровского, М.: Юнити, 2001

27. Внешнеэкономические связи // Учебное пособие И.Т. Балабанов, А.И. Балабанов, М.: Финансы и статистика, 2000

28. ВЭД фирмы // Учебное пособие С. Попов, М.: Ось-89, 2000

29. Международные экономические отношения // Учебное пособие К.А. Семенов, М.: Гардарика, 1999

30. Основы внешнеэкономической деятельности // Учебное пособие Н.И. Кожухов, А.Э. Клейнхоф, Л.И. Кожухова, М.: МГИУ, 2000

Похожие работы

... . в России были зарегистрированы иностранные инвестиции из 147 стран мира. Основными инвесторами капитала в экономику России являются промышленно развитые страны, среди которых доминируют немецкие, американские и западноевропейские компании. 2.2 Создание совместного предприятия Под созданием СП понимается совокупность взаимосвязанных стадий (этапов), включающая в себя: подготовку проекта СП ( ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... 1994 г. было принято Положение о порядке государственной регистрации субъектов предпринимательской деятельности, утвержденное указом Президента РФ от 8июля 1994 г. №1482 " Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации", которое содержит правила, распространяющиеся и на совместные предприятия. С 1994 г., т.е. с момента образования ...

... стратегии. Особое внимание следует уделить составлению договора, чтобы избежать недопонимания между партнерами в будущем. 4. Особенности организации и оперативного управления совместным предприятием 4.1 Особенности организации совместного предприятия Совместные предприятия создаются и действуют на территории принимающей страны на условиях и в юридической форме, определяемых ...

0 комментариев