Навигация

Для увеличения ликвидности баланса необходимо заместить кредиторскую задолженность собственным капиталом

22480

знаков

7

таблиц

2

изображения

3. Для увеличения ликвидности баланса необходимо заместить кредиторскую задолженность собственным капиталом.

Анализ коэффициентов платёжеспособности и ликвидности

| Наименование | Расчет | Показатели 2004 года | Изменения | |||

| На начало | На конец | Норма | Абсолют. | Относит. % | ||

| 1 | 2 | 3 | 4 | 5 | ||

| 1. Коэффициент абсолютной ликвидности | ф.№1 (с.250+с.260) / ф.№1 (с.610+с.620 + с.630 + с.670) | 0,05 | 0,1 | (N> 0,2) | 0,05 | 100 |

| 2. Коэффициент критической ликвидности | ф.№1 (с.240 + с.250 + с.260) / ф.№1 (с.610 + с.620 + с.630 + с.670) | 0,59 | 0,62 | (N>1,0) | 0,03 | 5 |

| 3. Коэффициент текущей ликвидности | ф.№1(с.290 - с.220 - с.230) / ф.№ 1 (с.610 + с.620 + с.630 +с.660) | 1,02 | 1,06 | (N> 2) | 0,04 | 4 |

| 4. Коэффициент платежеспособности | ф.№4(с.010 + с.020) / ф.№4с. 120. | 1,16 | 1,34 | 0,18 | 15,5 | |

Расчет:

Каб.л. = (31649+19817)/(50133+452322+1154) = 51466/956609=0,05

Каб.л. = 91976/910379=0,1

Ккр.л.=(520347+19817+1649)/(50133+452322+1154)=0,59

Ккр.л. = (473852+91976)/910379=565828/910379=0,62

Кт.л. = 979396/(503133+452322+1154)=979396/956609=1,02

Кт.л. = 965037/910379=1,06

Показатели ликвидности находятся на уровне ниже нормативного, в динамике они несколько растут.

Значение коэффициента абсолютной ликвидности по итогам 2004 года увеличилось на 100%, но не достигло нормы (N> 0,2). Коэффициент критической ликвидности также незначительно возрос с 0,59 до 0,62 при норме (N>1,0). Общее покрытие оборотными активами краткосрочных обязательств (коэффициент текущей ликвидности) увеличилось на 0,04 единицы и составляет 1,06 при (N>2). Коэффициент платёжеспособности возрос с 1,16 до 1,34.

Анализ финансовой устойчивости

Анализ типов финансовой устойчивости

| Наименование показателя | Код стр. | На начало 2004 | На конец 2004 | Изменения | |

| Абсолютное | Относительное % | ||||

| 1. Собственные оборотные средства, тыс. руб. | (СОС)=490-190 | 31650 | 23161 | -8489 | -27 |

| 2. Наличие собственных и долгосрочных заемных источников финансирования запасов и затрат, тыс. руб. (чистый оборотный капитал) | (КФ)=490-190+590 | 246998 | 266960 | +19962 | +8 |

| 3. Общая величина основных источников формирования запасов и затрат, тыс. руб. | (ВИ)=490-190+590+610 | 750131 | 782536 | +32405 | +4,3 |

| 4. Запасы и затраты, тыс. руб. | (ЗЗ)=210+220 | 658270 | 608998 | -49272 | -7,5 |

| 5. Доля собственного капитала в суммарном капитале. | 490/700 | 86,9% | 87,6% | +0,7 | +0,8 |

| 6. Излишек или недостаток собственных оборотных средств | (+Фс=СОС–ЗЗ) | -626619 | -585837 | -40782 | -6,5 |

| 7. Излишек или недостаток общей величины основных и долгосрочных заёмных источников формирования запасов и затрат. | (+Фт=КФ–ЗЗ) | -411272 | -342038 | -69234 | -16,8 |

| 8. Излишек или недостаток общей величины основных источников для формирования запасов и затрат. | (+Фо=ВИ–ЗЗ) | +91861 | +173538 | +81677 | +89 |

| 9. Трехфакторный показатель типа финансовой ситуации (S) Абсолютная устойчивость. Нормальная устойчивость Неустойчивое финансовое состояние Кризисное финансовое состояние | Ŝ =[S(+ Фс), S(+ Фт), S(+ Фо)] + Фс > 0, + Фт > 0, + Фо > 0, тогда S {1; 1; 1} + Фс < 0, + Фт > 0, + Фо > 0, тогда S {0; 1; 1} + Фс < 0, + Фт < 0, + Фо > 0, тогда S {0; 0; 1} + Фс < 0, + Фт < 0, + Фо < 0 тогда S {0; 0; 0} | ||||

Начало 2004 года -626 619< 0, -411 272< 0, +91 861> 0, тогда S {0; 0; 1} неустойчивое финансовое состояние.

Конец 2004 года -585 837< 0, -342 038 < 0, +173 538> 0, тогда S {0; 0; 1} неустойчивое финансовое состояние.

Поскольку предприятие финансирует производственный процесс наряду с собственным капиталом, кредитами и займами, то тип финансовой устойчивости можно определить как неустойчивый. Причина такого положения – недостаток собственных оборотных средств и общей величины основных и долгосрочных источников формирования запасов и затрат.

Анализ динамики дефицитов показывает некоторое улучшение положения. Так в конце 2004 года – дефицит несколько снижается, но остаётся на достаточно высоком уровне.

Анализ коэффициента финансовой устойчивости

| Наименования | Расчёт. | Норма | На начало 2004 года | На конец 2004 года. |

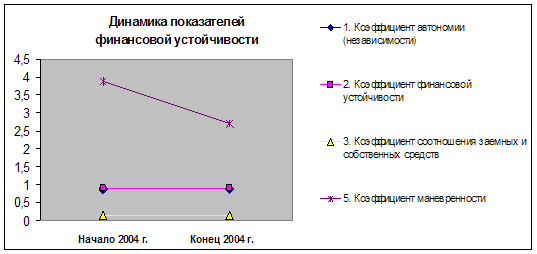

| 1.Коэффициент автономии (независимости) | ф.№1с.490/ф.№1с.300 | (N>0,5) | 0,87 | 0,88 |

| 2.Коэффициент финансовой устойчивости | ф-№1с.490+с.590/ф.№1с.300 | ((N>0,8.) | 0,89 | 0,9 |

| 3.Коэффициент соотношения заемных и собственных средств | ф.№1(с.590+с.690)/ф.№1с.490 | (N<1,0-0,5(=0,67) | 0,15 | 0,14 |

| 4.Индекс постоянного актива | ф.№1с.190/ф.№1с.490 | (N=0,5) | 0,996 | 0,997 |

| 5.Коэффициент маневренности | ф.№1(с.490-с.190)/ф.№1с.490 | (N=0,5.) | 3,88 | 2,7 |

| 6.Коэффициент обеспеченности оборотных активов собственными оборотными средствами | ф.№1(с.490-с.190)ф.№1с.290 | (N>0,1.) | 0,025 | 0,019 |

| 7.Коэффициент обеспеченности материальных запасов собственными оборотными средствами | ф.№1(с.490-с.190)/ф.№1с.210 | (N>0,6.-0,8) | 0,08 | 0,06 |

| 8.Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия | ф.№1(с.120+с.210)/ф.№1с.300(700) | (N>0,5) | 0,85 | 0,83 |

Коэффициент автономии (финансовой независимости) ОАО "Вологдаэнерго" на 1 января 2005 года составил 0,88. Нормативное значение этого коэффициента 0,5. Это означает, что собственные средства предприятия превышают заемный капитал в 7,5 раз. Высокие значения показателя свидетельствует о нерациональном распределении собственного и заёмного капитала.

Коэффициент соотношения заемных и собственных средств = 0,14 значительно ниже нормы. Менеджеры недорабатывают на привлечении заёмного капитала и недодают дивиденды акционерам.

Значение индекса постоянного актива свидетельствует, что большая часть собственного капитала направлена на финансирование внеоборотных активов.

Коэффициент маневренности намного превышает нормативный показатель следовательно большая часть собственных средств вложены в наиболее мобильные активы т. Е. используются для финансирования текущей деятельности.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами =0,02 (N > 0,1) говорит о недостаточности собственных оборотных средств для финансовой устойчивости.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами =0,06 (N > 0,6.-0,8) свидетельствует, что запасы и затраты финансируются не за счёт собственных источников.

Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия =0,83 (N > 0,5) характеризует высокий уровень производственного потенциала.

Анализ рентабельности, доходности предприятия

| Показатели | Расчет | Показатели | Изменения | ||

| 2003 | 2004 | Абсолютное | Относительное % | ||

| 1 | 2 | 3 | 4 | 4-3=5 | 5/3*100=6 |

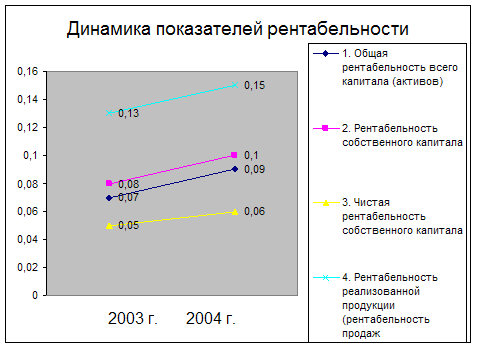

| 1. Общая рентабельность всего капитала (активов) | ф.№2 с.140/ф.№1 (с.700н.г. + с.700к.г.) * 0,5. | 0,07 | 0,09 | 0,02 | 28,7 |

| 2. Рентабельность собственного капитала | ф.№2 с. 140 / ф.№1 (с.490 н.г. + с.490 к.г.) * 0,5. | 0,08 | 0,1 | 0,02 | 25 |

| 3. Чистая рентабельность собственного капитала | ф. ф.№2 (с. 140 - с. 150) / ф.№1 (с.490н.г. + с.490к.г.) * 0,5 | 0,05 | 0,06 | 0,01 | 20 |

| 4. Рентабельность реализованной продукции (рентабельность продаж | ф.№2 с.050(029) /ф.№2 с.010. | 0,13 | 0,15 | 0,02 | 15,4 |

1. В целом показатели, оценивающие рентабельность организации демонстрируют положительную динамику.

Важнейший показатель, используемый для оценки инвестиционной привлекательности бизнеса – рентабельность собственного капитала – увеличилась за анализируемый период на 25%.

Уровень рентабельности 20%, превышает среднюю банковскую процентную ставку по депозиту (8,5%), свидетельствует о том, что предприятие является выгодным объектом для инвестирования, а рентабельность активов, которая также в целом соответствует рыночному проценту (19%) по кредитам, позволяет сделать заключение о кредитоспособности предприятия.

2. Рентабельность продаж или валовая маржа также увеличилась на 15,4%, это показатель, отражающий степень конкурентоспособности продукции.

Заключение и выводы

Все задачи, поставленные вначале работы, достигнуты, раскрыты, а также достигнута главная цель работы.

В работе был проведён анализ финансового состояния предприятия, которой включает вертикальный и горизонтальный анализ актива и пассива баланса, анализ коэффициентов платёжеспособности и ликвидности, анализ оборачиваемости, анализ типов финансовой устойчивости, анализ коэффициента финансовой устойчивости, анализ рентабельности, доходности предприятия.

Были осуществлены расчеты и оформлены в соответствующие таблицы, по которым были проведены аналитические выводы.

За анализируемый период, валюта баланса возросла на 4%, что свидетельствует о положительной динамике бизнеса. Анализ активов свидетельствует о привлечении долгосрочных инвестиций.

Динамика финансовых результатов деятельности предприятия иллюстрирует достаточно стабильный сбыт продукции и растущую прибыль от её реализации.

Большой удельный вес внеоборотных активов характеризует бизнес как достаточно надёжный, устойчивый и имеющий долгосрочные цели.

Вертикальный анализ актива свидетельствует о том, что основной источник дохода организации – её производственная деятельность. Этот вывод подтверждает анализ отчёта о прибылях и убытках, который показывает снижение внереализационных и операционных доходов предприятия.

Рассчитанные показатели дают основание сделать вывод о том, что предприятие финансирует свою деятельность в основном из собственных источников.

Предприятие имеет дефицит, связанный с чрезмерной кредиторской задолженностью и с её несбалансированностью с денежными средствами и др. высоколиквидными активами. В целом можно сделать вывод о не ликвидности баланса организации.

Показатели деловой активности в целом имеют стабильную динамику.

Это позволяет сделать вывод о достаточно эффективном менеджменте организации.

Использование предприятием ресурсов характеризуется высокой скоростью их оборачиваемости. Длительность операционного цикла предприятия в рассматриваемом периоде в основном стабильна.

Поскольку предприятие финансирует производственный процесс наряду с собственным капиталом, кредитами и займами, то тип финансовой устойчивости можно определить как неустойчивый. Причина такого положения – недостаток собственных оборотных средств и общей величины основных и долгосрочных источников формирования запасов и затрат.

Собственные средства предприятия превышают заемный капитал в 7,5 раз, это свидетельствует о нерациональном распределении собственного и заёмного капитала. Менеджеры недорабатывают на привлечении заёмного капитала и недодают дивиденды акционерам.

Большая часть собственных средств вложены в наиболее мобильные активы, т.е. используются для финансирования текущей деятельности. Запасы и затраты финансируются не за счёт собственных источников.

В целом показатели, оценивающие рентабельность организации демонстрируют положительную динамику. Уровень рентабельности 20%, превышает среднюю банковскую процентную ставку (8,5%), свидетельствует о том, что предприятие является выгодным объектом для инвестирования, а рентабельность активов, которая также в целом соответствует рыночному проценту (19%) по кредитам, позволяет сделать заключение о кредитоспособности предприятия. Рентабельность продаж или валовая маржа также увеличилась на 15,4%, что говорит о конкурентоспособности продукции предприятия.

Список литературы

1. Ковалев В. В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. - Мн.: Высшая школа, 1998.

3. Шермета А. Д. Теория экономического анализа: Учебник. – М.: Инфа-М, 2002.

Похожие работы

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... что приходится учитывать при выборе карточек российских систем или индивидуальных банковских. В случае выбора карточек VISA или MasterCard к услугам клиента не только тысячи магазинов по России, но и огромная сеть по всему миру. Расчетная часть: «Анализ финансового состояния предприятия» Задание на расчетную часть. Финансовое состояние предприятия выражается в соотношении структур его ...

0 комментариев