Основы анализа обеспеченности предприятия трудовыми ресурсами

Основы анализа фонда рабочего времени

Анализ трудовых ресурсов ОАО «Южно-Уральский криолитовый завод»

Анализ бухгалтерского баланса ОАО «Южно-Уральский криолитовый завод»

Пути и резервы повышения эффективности использования трудовых ресурсов предприятия на примере ОАО «Южно-Уральский криолитовый завод»

Навигация

Анализ бухгалтерского баланса ОАО «Южно-Уральский криолитовый завод»

Анализ трудовых ресурсов предприятия на примере ОАО Южно-Уральский криолитовый завод

78091

знак

17

таблиц

0

изображений

2.2 Анализ бухгалтерского баланса ОАО «Южно-Уральский криолитовый завод»

Сравнение показателей бухгалтерского баланса отчётного периода с показателями предыдущих периодов проводится с помощью горизонтального анализа (таблица 4).

Таблица 4 – Горизонтальный анализ баланса ОАО «Южно- Уральский криолитовый завод»

| Наименование статей | Абсолютные величины, тыс. руб. | Абсолютные изменения (+, -), тыс. руб. | Темпы роста, % | |

| 2005 г. | 2006 г. | 2006г. к 2005 г. | В сред нем за 2005-2006 гг. | |

| 1 | 2 | 3 | 4 | 5 |

| Актив 1 Внеоборотные активы 1.1 Основные средства | 233584 | 223462 | -10122 | 95,7 |

| 1.2 Незавершённое строительство | 14973 | 23310 | +8337 |

155,7 |

| Итого по разделу 1 | 248557 | 246773 | -1784 | 99,3 |

| 2 Оборотные активы 2.1 Запасы | 118385 | 138878 | +20493 | 117,3 |

| 2.2 НДС | 28387 | 26463 | -1924 | 93,2 |

| 2.3 Денежные средства | 1998 | 725 | -1273 | 36,3 |

| 2.4 Расчёты с дебиторами- всего в том числе: | 32657 | 83787 | +51130 | 256,6 |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчётной даты | 32657 | 83787 | +51130 | 256,6 |

| 2.5 Прочие оборотные активы | 35 | 35 | 0 | 0 |

| Итого по разделу 2 | 181462 | 260007 | +78545 | 143,3 |

| Баланс | 430019 | 506780 | +76761 | 117,9 |

| Пассив 1 Капитал и резервы | 136318 | 137896 | +1578 | 101,2 |

| 2 Заёмные средства 2.1 Долгосрочные обязательства | 44003 | 53556 | +9553 | 121,7 |

| 2.2 Краткосрочные обязательства, в том числе: Кредиторская задолженность | 249810 243540 | 315328 232254 | +65518 +11286 | 126,2 95,4 |

| Прочие краткосрочные обязательства | 6270 | 3968 | -2302 | 63,3 |

| Баланс | 430131 | 506780 | +76649 | 117,8 |

Приведённые данные показали, что в 2005-2006 гг. валюта ОАО «Оренбургский ремонтно-механический завод» имела положительную динамику и в 2006г. по сравнению с 2005 г. увеличилась на 76649 тыс. руб., или на 117,8 %, что свидетельствует об увеличении хозяйственного оборота предприятия. Увеличение активов в 2006 г. по отношению к 2005 г. произошло за счёт одновременного увеличения оборотных активов на 143,3 % и внеоборотных активов - на 99,3 %.

Положительное изменение оборотных активов связано главным образом с увеличением запасов на 20493 тыс. руб., или на 117,3 %. Следует отметить как отрицательный момент уменьшение денежных средств, наиболее ликвидных активов, за анализируемый период в среднем на 36,3 %. Сумма дебиторской задолженности изменялась скачкообразно, в среднем за период увеличилась в 2 раза, что может свидетельствовать об ухудшении ситуации с оплатой продукции предприятия ОАО «Южно- Уральский криолитовый завод» и о выборе неподходящей политики продаж.

На уменьшение внеоборотных активов в 2006 г. по сравнению с 2005 г. повлияло уменьшение суммы основных средств на 10122 тыс. руб., или 95,7%, что связано с их выбытием. Стоит отметить увеличение незавершённого строительства на 155,7%, что может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия.

Изменение пассивов в 2006 г. связано с увеличением как суммы заёмных средств на 121,7%, так и суммы собственных источников – на 63,3%. Положительная динамика заёмных средств обусловлена увеличением краткосрочных обязательств на 126,2%. Это объясняется погашением части обязательств перед персоналом организации и внебюджетными фондами.

Долгосрочные обязательства за рассматриваемый период изменялись скачкообразно и в среднем увеличились в 1,5 раза.

Собственный капитал в 2006 г. по сравнению с 2005 г. увеличился в абсолютном выражении на 15,78 тыс. руб., однако темп его роста составил 101,2%. Абсолютное увеличение связано с ростом нераспределенной прибыли.

В целях выявления удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода проведём вертикальный анализ баланса ОАО «Южно- Уральский криолитовый завод» на основе таблицы 5.

Таблица 5. - Вертикальный анализ баланса предприятия ОАО «Южно-Уральский криолитовый завод»

| Наименование статей | 2005 г. | 2006 г. | Изменения в структуре 2006 г. к 2005 г. (+,-), % | ||

| сумма, тыс. руб. | в % к итогу | сумма, тыс. руб. | в % к итогу | ||

| Актив 1 Внеоборотные активы 1.1 Основные средства | 233584 | 54,31 | 223462 | 44,1 | -10,21 |

| 1.2 Незавершённое строительство | 14973 | 3,5 | 23310 | 4,6 | +1 |

| Итого по разделу 1 | 248557 | 57,8 | 246773 | 48,7 | -9,1 |

| 2 Оборотные активы 2.1 Запасы | 118385 | 27,53 | 138878 | 27,4 | -0,13 |

| 2.2 НДС | 28387 | 6,6 | 26463 | 5,22 | -1,38 |

| 2.3 Денежные средства | 1998 | 0,5 | 725 | 0,14 | -0,36 |

| 2.4 Расчёты с дебиторами- всего в том числе: | 32657 | 7,6 | 83787 | 16,53 | +8,93 |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчётной даты | 32657 | 7,6 | 83787 | 16,53 | +8,93 |

| 2.5 Прочие оборотные активы | 35 | 0,008 | 35 | 0,007 | -0,001 |

| Итого по разделу 2 | 181462 | 42,2 | 260007 | 51,3 | +9,1 |

| Баланс | 430131 | 100,0 | 506780 | 100,0 | - |

| Пассив 1 Капитал и резервы | 136318 | 31,7 | 137896 | 27,2 | -4,5 |

| 2 Заёмные средства 2.1 Долгосрочные обязательства | 44003 | 10,23 | 53556 | 10,6 | +0,37 |

| 2.2 Краткосрочные обязательства, в том числе Кредиторская задолженность | 249810 243540 | 58,08 56,62 | 315328 232254 | 62,2 45,8 | +4,12 -10,82 |

| Прочие краткосрочные обязательства | 6270 | 1,46 | 3968 | 0,8 | -0,66 |

| Итого по разделу 2 | 256080 | 59,54 | 319296 | 63 | +3,46 |

| Баланс | 430131 | 100,0 | 506780 | 100,0 | - |

Наибольшую долю из оборотных активов в структуре активов занимают запасы – 27,4%, это на 0,13% меньше чем в 2005 г. Значительный удельный вес запасов является, главным образом, индикатором проблем со сбытом готовой продукции, а также нерациональной заготовительной политики организации. Наименьший удельный вес из оборотных активов в структуре активов занимают денежные средства - 0,14%, их доля за анализируемый период уменьшилась на 0,36%. Низкий уровень денежных средств свидетельствует о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов.

Из внеоборотных активов в структуре активов в 2006 г. наибольшая доля принадлежит основным средствам – 44,1%, что на 10,21% меньше, чем в 2005 г. Уменьшение доли основных средств связано с уменьшением остаточной стоимости вследствие ппродажи цехов. Увеличение за анализируемый период доли незавершённого строительства на 1% свидетельствует о том, что организация осуществляет капитальное строительство.

В целом можно сказать, что ОАО «Южно - Уральский криолитовый завод» имеет «тяжёлую» структуру активов, так как доля основных средств больше 40%, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

В структуре пассивов положительным моментом является сокращение доли заёмных источников на 4,5% за счёт уменьшения краткосрочных обязательств. Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса. Однако наблюдается увеличение доли долгосрочных обязательств на 0,37% за счёт привлечения банковских кредитов.

В целом можно сказать, что данные изменения свидетельствуют о повышении финансовой независимости предприятия, и, следовательно, о снижении финансовых рисков, так как основным источником формирования имущества являются собственные средства.

2.3 Анализ обеспеченности предприятия трудовыми ресурсамиТ.к. предприятие сокращает свою деятельность, уменьшает производственные мощности, сокращает рабочие места, то следует определить потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения. Этот анализ можно провести на основании данных приведенных в Таблице 6.

Таблица 6 -Среднесписочная численность работников предприятия по подразделениям за 2006, 2007гг. в сопоставлении с нормативной численностью

| № | Наименование подразделения | План на 2006 г. | Факт на 2006г. | План на 2007 г. | Факт на 2007г. | ||||

| 1 | ПДО | 84,1 | 74 | 58,8 | 56 | ||||

| 2 | ОГЭ | 95 | 83 | 77,8 | 74 | ||||

| 3 | ОГМ | 35,4 | 30 | 28,8 | 28 | ||||

| 4 | ПКО | 31,4 | 27 | 25,8 | 25 | ||||

| 5 | ОТБ | 14,5 | 22 | 14,8 | 20 | ||||

| 6 | ОИР | 9,5 | 9 | 9,5 | 9 | ||||

| 7 | Охрана окр. среды | 43,6 | 33 | 40,3 | 33 | ||||

| 8 | ЛЭВТ | 58,1 | 45 | 55,3 | 51 | ||||

| 9 | Криолитовый цех | 87,3 | 90 | 91 | 90 | ||||

| 10 | Борный цех | 114,6 | 112 | 102,5 | 101 | ||||

| 11 | Цех капитального ремонта | 67,5 | 68 | 71,9 | 70 | ||||

| 12 | Рем. Механический цех | 120,2 | 118 | 104,6 | 111 | ||||

| 13 | Железнодорожный цех | 81,1 | 78 | 89,6 | 86 | ||||

| 14 | Автотранспортный цех | 56,8 | 55 | 58,3 | 57 | ||||

| 15 | Эл. ремонтный цех | 68,4 | 65 | 62,3 | 65 | ||||

| 16 | ЦХЛ | 45,1 | 43 | 51,7 | 50 | ||||

| 17 | Котельный цех | 56,4 | 56 | 51,6 | 52 | ||||

| 18 | Цех тепловодоснабжения | 45,6 | 43 | 40,8 | 42 | ||||

| 19 | Ремонтностроительный цех | 34,6 | 34 | 33,2 | 27 | ||||

| 20 | Санитарнохозяйственный цех | 23,5 | 22 | 21,3 | 21 | ||||

|

| Всего: | 1101,9 | 1107 | 903,7 | 892 | ||||

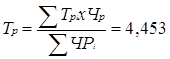

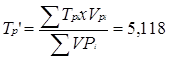

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Для этого необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Так можно сказать, что по сравнению 2006г., несмотря на возросший объем работ, а следовательно и потребность в квалифицированных кадрах, укомплектованность различных производственных участков личным составом снизилась в среднем на 10,5% с 96,17% в 2006 до 85,67% в 2007г. Особенно ощущался недостаток ремонтного персонала КТЦ, что ставило под вопрос выполнение графика ремонтной кампании 2007г. Несмотря на сравнительно высокую степень недоукомплектованности аппарата управления (24,31%), работники справляются с поставленными задачами. Это связывают с высокой квалификацией руководящего состава, мастеров, начальников цехов и участков, а так же большим опытом работы в отрасли. Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих,

рассчитанные по средневзвешенной арифметической:

где Тр - тарифный разряд; ЧР - численность рабочих; Vр; -объем работ каждого вида.

Т.к. фактический средний тарифный разряд рабочих ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Однако если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах. Таким образом данное соотношение Тр и Тр’ можно признать оптимальным и не причиняющим вред качеству выполняемых ПРП работ.

Административно-управленческий персонал регулярно проверяется на соответствие фактического уровня образования каждого работника занимаемой должности, и изучаются вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. Для этого на предприятии введена система мероприятий, призванных повысить квалификационные характеристики персонала/20/.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Данные о возрасте работников предприятии приведены в Таблице 7.

Таблица 7 – Данные о возрасте работников ОАО «Южно – Уральский криолитовый завод»Средний возраст работников ПРП «АЭР»

| Средний возраст руководителей | 44 года |

| Специалистов | 45 лет |

| Рабочих | 41 год |

| В общем, по предприятию | 42 года |

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

-

|

коэффициент оборота по приему рабочих (Кпр):

коэффициент оборота по выбытию (Кв):

![]()

- коэффициент текучести кадров (Кт):

![]()

- коэффициент постоянства состава (Кпс):

![]()

Анализ причин увольнения работников показал, что лишь 37,5% из уволившихся (3 чел.) ушли по собственному желанию, а в основном увольнения связаны с нарушением трудовой дисциплины. Вместе с тем коэффициент текучести кадров не вызывает опасений растерять квалифицированных работников, а недоукомплектованность личным составом ремонтных подразделений объясняется лишь необходимостью приема квалифицированных кадров, имеющих опыт работы в отрасли и ограниченностью фонда заработной платы.

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

РВП = РКР х ГВф=(313,5-278) х (10813/278)=1380,8 т.р.,

где РВП - резерв увеличения выпуска продукции; РКР - резерв увеличения количества рабочих мест; ГВф - фактическая среднегодовая выработка рабочего.

2.4 Анализ использования фонда рабочего времениПолноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (таблица 8.).

Таблица 8 - Использование трудовых ресурсов предприятия

| Показатель | Прошлый год | Отчетный год | Отклонение от | ||

| План | Факт | прошлого года | Плана | ||

| Среднегодовая численность рабочих (ЧР) | 1107 | 903,7 | 892 | 215 | -11,7 |

| Отработано за год одним рабочим: | |||||

| дней (Д) | 215 | 220 | 216 | 1 | -4 |

| часов (Ч) | 1672 | 1749 | 1686 | 14 | -63 |

| Средняя продолжительность рабочего дня (П), ч | 7,7767 | 7,95 | 7,8056 | 0,0289 | -0,1444 |

| Фонд рабочего времени, ч | -204632,3 | -278210,8 | 240392,6 | 57396 | -37818,2 |

| В том числе сверхурочно Отработанное время, тыс. ч | 1630 | - | 1485 | -145 | +1485 |

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

ФРВ = ЧР х Д х П = 240392,6 час.

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 37818,2 ч. Влияние факторов на его изменение можно установить способом цепной подстановки:

DФРВчр=(ЧРф-ЧРпл) х Дпл х Ппл=-204632,3 ч.

DФРВд=(Дф-Дпл) х ЧРф х Ппл=-283654,6 ч.

DФРВп=(Пф-Ппл) х Дф х ЧРф=-278210,8 ч.

Как видно из приведенных данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 216 дней вместо 220, в связи с чем, сверхплановые целодневные потери рабочего времени составили на одного рабочего 4 дня, а на всех - 1112 дней, или 8840,4 (1112 х 7,95).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,1444 ч, а за все отработанные дни всеми рабочими – 278210,8ч. Общие потери рабочего времени – (1686-1749) х 278 = 17514 ч. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (1485 ч). Если их учесть, то общие потери рабочего времени составят 4,05%.

Однако, несмотря на значительное уменьшение ФРВ по сравнению с планом, в целом следует отметить неплохое использование имеющихся трудовых ресурсов, т.к. ФРВ сократился в основном за счет недостатка в численности ППП, тогда как общие потери рабочего времени составили всего 4,05%.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (таблица 6.). Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу/13/.

Как выяснилось, на предприятии большая часть потерь вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени.

Таблица 9 - Анализ использования фонда рабочего времени

| Показатель | На 1 рабочего | Отклонение от плана | ||

| план | Факт | на 1 рабочего | На всех рабочих | |

| Календарное количество дней | 365 | 365 | - | - |

| В том числе: | ||||

| Праздничные | 9 | 9 | - | - |

| Выходные дни | 52 | 52 | - | - |

| Выходные субботы | 50 | 50 | - | - |

| Номинальный фонд рабочего времени, дни | 254 | 254 | - | - |

| Неявки на работу, дни | 34 | 38 | +4 | +1112 |

| В том числе: | ||||

| Ежегодные отпуска | 24 | 24 | - | - |

| Отпуска по учебе | 5 | 8 | +3 | +834 |

| Отпуска по беременности и родам | 2 | 0 | -2 | -556 |

| Доп. отпуска с разрешения | ||||

| Администрации | 1 | 2 | +1 | +278 |

| Болезни | 2 | 1,7 | -0,3 | -83,4 |

| Прогулы | - | 0,3 | +0,3 | +83,4 |

| Простои | - | 2 | +2 | +556 |

| Явочный фонд рабочего времени, дни | 220 | 216 | -4 | -1112 |

| Продолжительность рабочей смены, ч | 8 | 8 | - | - |

| Бюджет рабочего времени, ч | 1760 | 1728 | -32 | -8896 |

| Предпраздничные сокращенные дни, ч | 9 | 9 | - | - |

| Льготное время подросткам, ч | 2 | 1,8 | -0,2 | -55,6 |

| Внутрисменные простои, ч | - | 31,2 | +31,2 | +8673,6 |

| Полезный фонд рабочего времени, ч | 1749 | 1686 | -63 | -17514 |

| Средняя продолжительность рабочей смены, ч | 7,95 | 7,8056 | -31,1904 | -8670,93 |

| Сверхурочно отработанное время, ч | - | 5,342 | +5,342 | +1485 |

| Непроизводительные затраты рабочего времени | - | 37,924 | +37,924 | +10543 |

Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения их величины используют данные о потерях от брака.

Таблица 10 - Данные для расчета непроизводительных затрат рабочего времени

| Показатель | Сумма, тыс. руб. |

| Производственная себестоимость товарной продукции | 9905 |

| Заработная плата рабочих | 7618 |

| Заработная плата производственных рабочих | 5767,276 |

| Материальные затраты | 337 |

| Себестоимость забракованной продукции | 189 |

| Затраты на исправление брака | 117 |

По данным таблицы 7 определяем:

а) удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции: 5767,276/9905 х 100 = 58,2%;

б) сумму заработной платы в себестоимости окончательного брака: 189 х 58,2% = 110,8 тыс. руб.;

в) удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий: 5767,276/(9905 - 337) х 100 = 60,3%;

г) заработную плату рабочих по исправлению брака: 117 х 60,3/100 = 70,551 тыс. руб.;

д) заработную плату рабочих в окончательном браке и на его исправление: 110,8 + 70,551 = 181,351 тыс. руб.;

е) среднечасовую зарплату рабочих: 7618 тыс. руб. / 468906 чел.-ч. = 16,25 руб.;

ж) рабочее время, затраченное на изготовление брака и его исправление: 181,351 тыс. руб. / 16,25 = 11016 чел.-ч.

Потери рабочего времени в связи с отклонением от нормальных условий работы рассчитывают делением суммы доплат по этой причине на среднюю зарплату за 1 ч. Основываясь на данных Таблицы 7 получаем:

(126,807 + 13,351)/16,25=8625,1 чел.-ч.

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

DВП = ПРВ х ЧВпл = (15964,26 + 10543) х 19,18 руб= 508,409 тыс. руб.

Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей фонда заработной платы.

2.5 Анализ фонда заработной платыАнализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия/21/.

Пример расчета заработной платы рабочих ОАО «Южно- Уральский криолитовый завод» приведен в таблице 11.

Таблица 11 - Расчет базовой оплаты с учетом оценки норм труда.

Условие: Установленный оклад -5000руб; Месячный баланс р.в. по производственному календарю -147,6час

| период | график | мес. базовый оклад | дневной базовый | снижение | увеличение |

| дневная базовая оплата | |||||

| (рабо чие дни) | мес.баланс | время по гр. | факт отр.вр. | - 30%-выполнение требований НТДпо ведению технологичес кого процесса | -5%-курение в специаль но отведены ых местах | - 10%-соблюдение регламентных перерывов на отдых и обед.согласование с руководителем отсутствия на рабочем месте | +30 -Устранение замечаний и неисправностей оборудования предыдущей смены. Участие в ликвидации аварий и инцидентов | Итого % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| гр6=гр5/гр2 *гр4 | 11гр=100+гр7+гр8+гр9+гр10 | гр12=гр6*гр11 | ||||||||||

| 1 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -5 | 95 | 263,89 | ||||

| 2 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -30 | 70 | 194,44 | ||||

| 3 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -10 | 90 | 250,00 | ||||

| 4 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 30 | 130 | 361,11 | ||||

| 5 | 147,6 | 8,2 | 8.2 | 5000 | 277,78 | -5 | 95 | 263,89 | ||||

| 6 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -30 | 70 | 194,44 | ||||

| 7 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -30 | 70 | 194,44 | ||||

| 8 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| 9 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| 10 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| 11 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -5 | 95 | 263,89 | ||||

| 12 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| 13 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -10 | 90 | 250,00 | ||||

| 14 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 30 | 130 | 361,11 | ||||

| 15 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | -5 | 95 | 263,89 | ||||

| 16 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| 17 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| 18 | 147,6 | 8,2 | 8,2 | 5000 | 277,78 | 100 | 277,78 | |||||

| Итого за месяц | 147, 6 | 5000 | 96,1 | 4805,556 | ||||||||

Базовый оклад - 5000,00 руб.

Базовая оплата - 4805,56 руб.

Расчет заработной платы с учетом оценки норм труда приведен в таблице 12.

Базовый оклад - 5000руб.

Базовая оплата - 4805,56руб.

Отработанное время –147,6 час

Таблица 12 - Расчет заработной платы с учетом оценки норм труда.

| Код | Наименование вида оплаты | сумма, руб | Расчет | ||

| 1 | Оплата по окладу | 4805,56 | |||

| 8 | Доплата за условия труда | % | 16 | 800,00 | 5000*0,16=800 |

| 14 | Доплата за ночное время | часы | 48 | 650,40 | 5000/147,6*48*0,4=650,4 |

| 23 | Доплата за работу в вечернее время | часы | 48 | 325,20 | 5000/147,6*48*0,2=325,2 |

| 20 | Доплата за руководство бригадой | % | 10 | 480,56 | 4805,56*0,1=480,56 |

| 34 | Премия за месяц | % | 20 | 961,11 | 4805,56*0,2=961,11 |

| 44 | Районный коэффициент и пр. надб | % | 15 | 4813,70 | (4805,56+800+650,4+325,2+ 480,56+961,11)*0,15=1203,4 |

| 91 | Премия за ТЭП | 300 | |||

| 28 | Индексация | 127 | |||

| Итого начислено | 9653,22 | ||||

| 3/плата=( Боп + Боп*20%(премия)+Бок*16%(усл.тр)+0,4 от Бок (ночные) +0,2 от Бок (вечерн.) +бригадирские от Боп+РК+ТЭП + (индек)) | |||||

При базовом окладе 5000 руб. общее начисление - 9653,22руб

При базовой оплате (с учетом оценки норм труда 96,1%) 4805,56руб. общее начисление -9653,22руб. Снижение заработной платы на 404руб или на 3%.

Расчет заработной платы линейных руководителей (мастеров, ст.мастеров) рассмотрим в таблице 13.

Таблица 13 - Рсчет базовой оплаты линейных руководителей с учетом оценки норм труда.

Условие:

Установленный оклад - 10900руб; Месячный баланс р.в. по производственному календарю - 150,8час

| Период | График | мес.базовый оклад | Снижение | Увеличение | итого % | месячная базовая оплата базовая оплата | ||||||

| (рабочие Дни) | мес.бала не | время по гр | факт отр.вр. | -20 выполнение параметров технологиче ского процесса в соответстви и с НТД | -5 выполнен ие требований по культуре производства | + 10 наставничест во | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 9гр=100+гр6+гр7+гр8 | гр10=гр5*гр9 | |||||||||||

| 1 | 150,8 | 8,2 | 8,2 | 10900 | ||||||||

| 2 | 150,8 | 8,2 | 8,2 | 10900 | ||||||||

| 3 | 150,8 | 8,2 | 8,2 | 10900 | ||||||||

| 20 | 150,8 | 8,2 | 8,2 | 10900 | ||||||||

| Итого | 150,8 | 32,8 | 150,8 | 10900 | -20 | -5 | 10 | 85 | 9265,00 | |||

Базовый оклад 10900 руб.

Базовая оплата 9265 руб.

Расчет заработной платы линейных руководителей с учетом оценки норм труда приведен в таблице 14/22/.

Таблица 14 - Расчет заработной платы линейных руководителей с учетом оценки норм труда. Отработанное время 150,8час

| Код | Наименование вида оплаты | Расчет | ||

| 1 | Оплата по окладу | 9265 | ||

| 14 | Доплата за ночное время | 48 час | 1387,80 | 10900/150,8*48*0,4=1387,80 |

| 23 | Доплата за вечернее время | 48час | 693,90 | 10900/150,8*48*0,2=693,90 |

| 34 | Премия за месяц | 20% | 1853 | 9265*0,2=1853,00 |

| 44 | Районный коэффициент и пр.надб | 15% | 7919,82 | (9265+1387,80+693,9+1853)* 0,6=1979,96 |

| 91 | Премия за ТЭП | 300 | ||

| 28 | Индексация | 127 | ||

| Итого начислено | 15606,66 | |||

| |3/плата=( Боп + Боп*20%(премия)+0,4 от Бок (ночные) +0,2 от БО(вечерние) +РК+ТЭП + индек) | ||||

Установление доплаты за работу в вечернюю и ночную смену при многосменном режиме работы :

Непрерывное производство в две смены по 12часов. Смена с 8 до 20 часов - дневная. Доплаты не производятся.

Смена с 20 до 8 часов - ночная, т.к. более 50% рабочего времени приходится на ночное время с 22 до 6 часов (8/12* 100=66,6%). Производится доплата за работу в ночную смену с 20 до 8 часов - 40% от базового оклада пропорционально отработанному времени.

Непрерывное производство в три смены по 8часов. Смена с 7 до 15 часов - дневная. Доплаты не производятся.

Смена с 15 до 23 часов - вечерняя (предшествует ночной). Производится доплата за работу в вечернюю смену с 15 до 23 часов -20% от базового оклада пропорционально отработанному времени.

Смена с 23 до 7 часов -ночная, т.к. более 50% рабочего времени приходится на ночное время с 22 до 6 часов (7/8*100=87.5%). Производится доплата за работу в ночную смену с 23 до 7часов -40% от базового оклада пропорционально отработанному времени.

Похожие работы

... материалов); рабочей силы (по численности и профессиональному составу персонала, обслуживающего и по управленческому составу и т.д.); финансовых ресурсов, взятых в их совокупности. Четвертая задача экономического анализа – контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов. Вся производственная деятельность предприятий и их финансовые результаты ...

... по реконструкции очистных сооружений оренбургского газохимического комплекса ООО «Оренбурггазпром». Такова сущность и динамика инвестиционных процессов в Оренбургской области. Перейдем к характеристике бизнеса Оренбуржья, как важного субъекта регионального инвестирования. 2.3 Характеристика бизнеса Оренбургской области Бизнес в Оренбургской области представлен самыми различными схемами. ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... методы защиты природной среды от загрязнений; 2) использование возобновляемых источников энергии (солнечного излучения, внутренней энергии Земли, энергии ветра, морских приливов и отливов). При рассмотрении вопросов экологии ученики должны получить представление и о том, что проблема охраны природы не может быть решена только на основе достижений естественных наук и техники, изменений ...

0 комментариев