Методика анализа финансовой деятельности предприятия

Система показателей и методика анализа финансового состояния предприятия

Обоснование планово-управленческих решений на основе анализа взаимодействия прибылеобразующих факторов

Анализ финансовой деятельности предприятия ОАО “Машук”, г. Ессентуки

Анализ себестоимости производимой продукции на предприятии ОАО “Машук”

Анализ финансового состояния предприятия ОАО “Машук”

Оптимизация планово управленческих решений

Навигация

Анализ себестоимости производимой продукции на предприятии ОАО “Машук”

Анализ финансовой деятельности ОАО "Машук"

64719

знаков

15

таблиц

8

изображений

2.2. Анализ себестоимости производимой продукции на предприятии ОАО “Машук”

Для анализа себестоимости, на основе данных отчета о прибылях и

убытках (форма N 2) из приложения 2, составлена таблица 2.2.1. На основе ее данных выявляется изменение затрат на рубль товарной продукции в 1998 году.

Таблица 2.2.1.

Показатели себестоимости

| Показатели | За 1997 год в среднегодовых ценах 1997 года | За 1998 год в ценах фактически действовавших | |

| Фактическая стоимость выпущенной Продукции, руб. | 40926 | 1701553 | |

| Фактический выпуск товарной продукции, руб. | 164246 | 1715801 | |

| Затраты на рубль товарной продукции, коп. | 24.91 | 99 | |

| Изменение затрат на рубль товарной продукции в 1998 году в % к 1997 году. | X | +74.09 | |

Как видно, затраты на рубль товарной продукции увеличились с 24.91 коп. до 99 копеек (изменение 74.09 копеек). Данное изменение произошло за счет влияния следующих факторов.

1. Фактор роста себестоимости продукции:

Зс=16.1*11061 / 164246=1.08=108 %.

Выделяем влияние фактора роста себестоимости:

DЗс=108 – 24.91=83.09 копеек.

2. Фактор роста оптовых цен:

DЗц=99 – 108= - 3 копейки.

Делаем проверку:

DЗ=83.09 – 3=80.09 копеек.

Таким образом, под действием фактора роста себестоимости единицы продукции, затраты на 1 рубль товарной продукции должны были достигнуть 108 копеек. Однако, под влиянием фактора роста цен, влияние первого фактора было снивелировано. В результате затраты на 1 рубль товарной продукции в 1998 году составили 99 копеек.

Для дальнейшего анализа себестоимости необходимо выявить уровень постоянных затрат по методу высшей и низшей точки. Это необходимо для того, чтобы выявить уровень постоянных и переменных затрат за два периода. Для анализа будет взят период: с сентября по декабрь 1998 года. Для полноты анализа этот период будет разбит на восемь промежутков по две недели каждый (см. табл. 2.2.2.). Выбор данного периода для анализа связан с тем, что в августе 1998 года, в связи с ростом инфляции, резко увеличились цены на материалы и, соответственно с этим изменилась себестоимость продукции. В соответствии с этими изменениями, изменился и уровень постоянных и переменных затрат.

На основе данных из таблицы 2.2.2. рассчитываем уровень постоянных и переменных затрат для периода с сентября по декабрь 1998 года.

Таблица 2.2.2.

Объемы продаж и себестоимость реализованной продукции за сентябрь-декабрь 1998 года

| Момент наблюдения | Объемы производства (тн.) | Себестоимость (тыс. руб.) |

| 1 | 4.9 | 134 |

| 2 | 5.1 | 140 |

| 3 | 5 | 136 |

| 4 | 5.3 | 145 |

| 5 | 5.5 | 147 |

| 6 | 5.8 | 149 |

| 7 | 5.7 | 148 |

| 8 | 6 | 150 |

| Итого: | 43.3 | 1149 |

Рассчитываем уровень постоянных и переменных затрат на период с сентября по декабрь 1998 года.

1. Определяем разность в уровнях производства и затрат между минимальными и максимальными значениями:

6 – 4.9=1.1 тн.;

150 – 134=16 тыс. руб.

2. Определяем ставку переменных расходов на одну тонну:

16/1.1=14.5 тыс. руб.

3. Определяем общую величину переменных расходов:

- для максимального объема производства 14.5*4.9=71;

- для минимального объема производства14.5*6=87.

4. Определяем общую величину постоянных расходов:

150 – 87=63 тыс. руб.;

134 – 71=63 тыс. руб.

5. Составляем уравнение затрат:

Z = 63+14.5*Х.

Рассчитываем коэффициент реагирования затрат по формуле 1.2.2.:

DNед=6/4.9=1.22 – изменение объемов производства;

DZ=150/134=1.12 – изменение уровня затрат;

Крз=1.12/1.22=0.92.

Так как Крз=0.94, то можно сделать вывод, что затраты дегрессивные, а значит с ростом производства будут снижаться затраты на единицу продукции.

В рамках анализа себестоимости проводим анализ себестоимости по элементам затрат. Данные по элементам затрат представленным в таблице 2.2.3.

Таблица 2.2.3.

Себестоимость реализованной продукции по элементам затрат за 1998 год

| Элементы затрат на производство | Сумма тыс. руб. | Удельный вес затрат в % |

| 1. Корма, добавки, посадочный материал | 1146 | 68 |

| 2. Подстилка, материалы, медикоменты | 142 | 8 |

| 3. Водоснабжение, э/энергия, отопление | 145 | 8.5 |

| Итого материальных затрат: | 1433 | 84.5 |

| 4. Заработная плата с начислениями | 122 | 7 |

| 5. Амортизация основных фондов | 146 | 8.5 |

| Итого затрат на производство: | 1702 | 100 |

Таким образом, производство можно охарактеризовать как материалоемкое (удельный вес материальных затрат – 84.5%). При этом, основную часть материальных затрат составляют корма, добавки и посадочный материал (удельный вес в итоге затрат на производство- 68%).

На основе этих данных можно сделать вывод о том, что искать пути снижения себестоимости необходимо в области материальных затрат и, в первую очередь, в области затрат на корма, добавки и посадочный материал. Для этого необходимо изыскать организационно технические средства экономии данных материалов.

Другой способ экономии затрат на корма, добавки и посадочный материал - поиск более выгодных поставщиков. В этом направлении у предприятия существуют широкие возможности, так оно функционирует в сельскохозяйственном регионе.

Проведем анализ безубыточности ОАО “ Машук”. Безубыточность ОАО “Машук” обеспечивается в результате достижения такого объема производства при котором в условиях сложившихся цен величина постоянных и переменных затрат равна величине реализации.

Точку безубыточности рассчитываем по формуле:

То = Ип : ( Ц - Ц’)

где: Ип - сумма постоянных издержек;

Ц - цена единицы продукции;

Ц’- издержки переменные на единицу продукции.

Исходя из уравнения затрат

Ип - 63 тыс. руб.

Ц’- 14,5 руб.

Средняя цена реализации равна 27 руб.

То = 63/(27-14,5) = 5,04

Следовательно для сложившихся цен, уже производство 5,04 тон продукции является безубыточным.

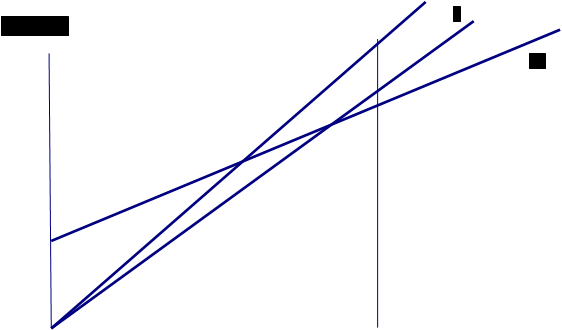

На рисунке 2.2.1. изображен график безубыточности.

![]()

Cебестоимость Р Зона прибыли

Cебестоимость Р Зона прибыли

![]()

![]() 136 То

Цо

136 То

Цо

Ц’

![]() 63

Зона Цп

63

Зона Цп

убытков

![]()

![]() 0 1 2 3 4

5 6 7

0 1 2 3 4

5 6 7

Рисунок 2.2.1. График безубыточности.

Общий объем затрат рассчитан по уравнению:

Z = 63 + 14,5 х 5,04 = 63 + 73,08 = 136,08 тыс. руб.

Реализация Р = 27 х 5,04 = 136,08 тыс. руб.

С помощью этого метода можно оперативно разработать варианты соотношения: Реализация - издержки - прибыль при конкретной цене.

Таблица2.2.4.

Расчет точки безубыточности при различных вариантах цены.

| Показатели (тыс. руб) | В1 Ц=100 | В2 Ц+10% | В3 Ц-10% |

| Издержки постоянные | 63 | 63 | 63 |

| Издержки переменные | 73 | 60,9 | 91,4 |

| Валовые издержки | 136 | 124,9 | 154,4 |

| Цена ед. продукции | 27 | 29,7 | 24,5 |

| Реализация | 136 | 124,9 | 154,4 |

| Прибыль | - | - | |

| Объем продаж (т) | 5 | 4,2 | 6,3 |

При увеличении цены реализации на 10% безубыточный объем производства будет достигнут уже на производстве 4,1 т продукции - В2.

В3 демонстрирует необходимый объем производства при вынужденном снижении цен на реализованную продукцию до 25 руб. Объем производства = 6,3 тонн.

![]() Рассмотрим варианты безубыточности.

Рассмотрим варианты безубыточности.

![]()

![]()

![]()

![]()

![]()

154

154

![]()

![]() 136

136

![]()

![]() 125

125

![]()

![]() 63

63

![]()

![]() 0 1 2

3 4 5 6 7

0 1 2

3 4 5 6 7

Рисунок 2.2.2 Варианты графика безубыточности при изменении цены.

График демонстрирует перемещение точки безубыточности. При В2 точка смещается влево (Т1), при В3 точка смещается вправо (Т2)

Методом можно пользоваться для прогнозирования необходимой суммы прибыли. При изменяющемся уровне прибыли (10тыс. руб), объем производства должен быть равен: (цена постоянна 27 руб)

То = (63+10)/ (27-14,5) = 5,84 тонн.

Представим варианты заданной прибыли.

Таблица 2.2.5.

Расчет различных вариантов прибыли.

| Показатели (тыс. руб) | В1

| В2

| В3

|

| Издержки постоянные | 63 | 63 | 63 |

| Издержки переменные | 73 | 96,3 | 82,7 |

| Валовые издержки | 136 | 159,3 | 145,7 |

| Цена ед. продукции | 27 | 27 | 29 |

| Реализация | 146 | 179 | 166 |

| Объем продаж (т) | 5,8 | 6,64 | 5,7 |

| Прибыль | 10 | 20 | 20 |

В2 - прибыль увеличена до 20 тыс. руб, что ведет увеличение объема до 6,64 тонн.

В3 - вариант в котором увеличение прибыли может быть получено за счет роста цены на 10%.

Похожие работы

... историю данной местности, кроме того, данный вид туризма формирует у туристов потребность в бережном отношении к окружающей среде и т.д. 5. Мировоззренческая. Туризм как вид деятельности формирует у человека, осуществляющего эту деятельность, определенное мировоззрение, отношение к окружающей среде (экологический вид туризма), стиль жизни (экстремальный вид туризма) и т.д. Необходимо ...

... фирма является монополистом туристских услуг в регионе, то она взаимодействует также с Антимонопольным комитетом РФ. 2. Рынок туристических услуг в регионе Кавказских Минеральных Вод. 2.1 Характеристика региона Кавказских Минеральных Вод. Район Кавказских Минеральных Вод (КМВ) занимает южную часть Ставропольского края и расположен на северных склонах Главного Кавказского хребта. Район КМВ ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

... его сторонников. Без их поддержки эта игра, безусловно, развивалась бы менее эффективно. 3. Дореволюционный этап становления футбола на Ставрополье, при всех проблемах его развития, достиг определенных успехов. В целом же деятельность футбольных клубов и кружков в начале XX веков явилась фундаментом для современного ставропольского футбола. Научное осмысление итогов данного этапа способствует ...

0 комментариев