Значение финансового анализа в современных условиях

Классификация методов и приёмов анализа

Система показателей, характеризующих финансовое

Анализ баланса предприятия и его структуры

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Анализ структуры стоимости имущества предприятия и средств вложенных в него

Оценка ликвидности и платёжеспособности предприятия

Анализ структуры капитала и финансовой устойчивости

Оценка деловой активности предприятия

Анализ рентабельности

Навигация

Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования

Анализ финансовой деятельности предприятия

165434

знака

36

таблиц

3

изображения

1.7. Стратегия предотвращения несостоятельности ( банкротства ) фирмы и методы её прогнозирования.

Под несостоятельностью ( банкротством ) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров, работ, услуг, включая неспособность обеспечить обязательные платежи в бюджет, во внебюджетные фонды в связи с неудовлетворительной структурой баланса должника.

Внешним признаком банкротства ( несостоятельности ) является приостановление текущих платежей, когда предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов ( по российскому законодательству в течении трёх месяцев со дня наступления срока их исполнения ).

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию даёт сопоставление данных финансовых отчётов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса предприятия. Анализ с предоставлением отчётности, её низкое качество должны стать поводом для анализа процесса её составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятий, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных решений.

Признаком банкротства могут быть как неожиданная система аудиторов, тик и длительное сотрудничество с одной и той же аудиторской фирмы.

О неблагополучии в финансах предприятия могут говорить изменения в статьях баланса как со стороны пассивов, так и со стороны активов. Причём для каждой статьи баланса существуют оптимальные размеры, и опасным может быть как увеличение, так и уменьшение балансовых сумм, вообще резкое изменение в структуре баланса. Безусловно отрицательным является уменьшение наличности на текущем счёте предприятия. Но и резкое увеличение также может свидетельствовать о неблагоприятных тенденциях, например , о снижении возможностей роста и эффективности инвестиций.

Тревожным фактором является повышение относительной доли дебиторской задолженности в активах предприятия, т.е. долгов покупателей, старение дебиторских счетов. Это значит, что либо предприятие проводит неразумную политику коммерческого кредита по отношению к своим потребителям, либо сами потребители задерживают платежи. За внешними изменениями статей дебиторской задолженности может скрываться неблагоприятная концентрация продаж слишком малому числу покупателей, банкротство клиентов фирмы или уступки клиентам и т.д.

Для оценки состояния фирмы необходимо проанализировать данные о материальных запасах. Подозрительно не только увеличение запасов, которое нередко означает затоваривание, но и резкое их снижение. Последние может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам. Всякие резкие изменения в инвестициях в товарно-материальные запасы говорит о нестабильности производства.

Вообще, необходимо контролировать тенденции к ликвидности предприятия, т. е. его способности выполнить текущие обязательства. Поводом для дополнительных изысканий должно быть не только снижение ликвидности, но и ее резкое повышение.

Со стороны пассива баланса сигналом неблагополучия могут быть увеличение задолженности предприятия своим поставщикам и кредиторам, старения кредиторских счетов, явная замена дебиторской задолженности кредиторской задолженностью. Более подробный анализ может выявить не благоприятное изменение в политики кредитования по отношению к предприятию со стороны отдельных кредиторов и поставщиков. Увеличение за должности служащим, акционерам, финансовым органам должны служить поводом для беспокойства о несостоятельности.

Статьи счетов о доходах и прибыли предприятия также могут сигнализировать о неблагополучии. Плохо, когда снижаются объем продаж, но и подозрителен их быстрый рост. Последнее может означать увеличения долговых обязательств, повышение напряженности с наличностью. Беспокойство также может вызвать увеличение накладных расходов и снижение прибили, если оно происходит медленнее роста продаж.

Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов прогнозирования финансовых показателей. Однако для экспресс-анализа финансового состояния хозяйствующего субъекта потребность в большинстве из них от падает. Рассмотрим три основных подхода к прогнозированию финансового состояния с позиции возможного банкротства предприятия: а) расчет индекса кредитоспособности; б) использование системы формализованных и неформализованных критериев; в) прогнозирование показателей платежеспособности.

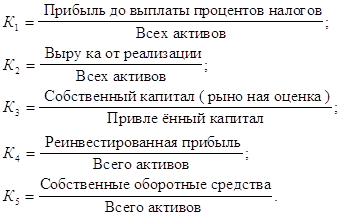

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истёкший период. В общем виде индекс кредитоспособности ( Z ) имеет вид:

![]() ,

,

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

Критическое значение индекса Z рассчитывалось Альтманом по данным статической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждения о возможном в обозримом будущем (2-3 года) банкротстве одних (Z<2,675) и достаточно устойчивом финансовым положения других (Z>2,675).

Расчет индекса кредитоспособности в наиболее законченном виде возможен лишь для компаний, котирующих свои акции на фондовых биржах. Кроме того, ориентация на какой-то один критерий, даже в весьма привлекательный с позиции теории, на практике не всегда оправдана. Поэтому многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозирование и консультирование, используют для своих аналитических оценок системы критериев. Безусловно, в этом есть и свои минусы — гораздо легче принять решение в условиях однокритериальной, чем в условиях многокритериальной задачи. Вместе с тем любое прогнозное решение подобного рода независимо от числа критериев является субъективным, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежили побудительных стимулов для принятия немедленных решений волевого характера.

В качестве примера можно привести рекомендации Комитета по обобщению практики аудирования ( Великобритания ), содержащие перечень критических показателей для оценки возможного банкротства предприятия. Основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике введения бизнеса, можно рекомендовать следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения которых и складывающаяся динамика изменения свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

– повторяющиеся существенные потери в основной производственной деятельности;

– превышение некоторого кредиторского уровня некоторой кредиторской задолженности;

–чрезмерное использование краткосрочных заёмных средств в качестве источников финансирования долгосрочных вложений;

– устойчиво низкие значения коэффициентов ликвидности;

– хроническая нехватка оборотных средств;

– устойчиво увеличивающаяся до опасных пределов доля заёмных средств в общей сумме источников средств;

– неправильная реинвестиционная политика;

– превышение размеров заёмных средств над установленными лимитами;

– хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами ( в отношении своевременности возврата ссуд, выплаты процентов и дивидендов );

– высокий удельный вес просроченной дебиторской задолженности;

– наличие сверхнормативных и залежных товаров и производственных запасов;

– ухудшение отношений с учреждениями банковской системы;

– использование ( вынужденное ) новых источников финансовых ресурсов на относительно невыгодных условиях;

– применение в производственном процессе оборудования с истекшими сроками эксплуатации;

– потенциальные потери долгосрочных контрактов;

– неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое; вместе с тем они указывают, что при определённых условиях, обстоятельствах или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

– потеря ключевых сотрудников аппарата управления;

– вынужденные остановки, а также нарушение ритмичности производственно - технологического процесса;

– недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов деятельности предприятия от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

– излишняя ставка на возможную и прогнозируемую успешность и прибыльность нового проекта;

– участие предприятия в судебных разбирательствах с непредсказуемым исходом;

– потеря ключевых контрагентов;

– недооценка необходимости постоянного технического и технологического обновления предприятия;

– неэффективные долгосрочные соглашения;

– политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Не все из рассмотренных критериев могут быть рассчитаны непосредственно по данным бухгалтерской отчётности, нужна дополнительная информация. Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определённых статических данных.

Глава 2. Анализ финансового состояния предприятия на примере специализированного строительного управления “Фрайз”

2.1.Характеристика предприятия и основные технико-экономические показатели его работы.

Анализируемое строительное управление было создано в 1995 году с целью выполнения строительно-монтажных работ на объектах нефтеперерабатывающей промышленности. Данное строительное управление является филиалом сибирского зонального управления выполняющего аналогичные виды работ на ангарском нефтехимическом комбинате.

Специализированное строительно-монтажное управление “Фрайз” является государственным предприятием с правом юридического лица, имеет самостоятельный баланс и расчётный счёт.

Имущество, относящиеся к федеральной собственности, передано ему в хозяйственное пользование по договору.

Данным предприятием за время своей деятельности введено в эксплуатацию большое количество различных промышленно хозяйственных объектов.

За отчётный период планирования своей деятельности предприятие осуществляло связи с указаниями головной организации и заключёнными договорами. К началу 2001 года данная схема планирования перестала работать т.к. нефтехимический перерабатывающий комплекс претерпел изменение структуры управления и в силу финансово-экономических трудностей был вынужден отказаться от данного подрядчика.

Произошёл разрыв хозяйственных связей и специализированное строительное управление потеряло основного своего заказчика. По этой причине встало перед проблемой самостоятельного планирования своей деятельности. Возможно, что в 2001 году предприятию придётся переориентировать свою производственно-хозяйственную деятельность. Необходимо искать новые рынки сбыта предлагаемых услуг, т.е. активно действовать в поисках новых контрактов.

Ниже рассмотрим технико-экономические показатели работы предприятия за 1999-2000года и проведён сравнительный анализ.

Технико-экономические показатели специализированного строительного управления за 1999-2000год.

![]() Таблица 2.1

Таблица 2.1

| Показатели | 1999 | 2000 | Отклонение: Прирост ( + ) Снижение ( – ) 1999 к 2000 Прирост в % тыс. руб. 1999— 100% |

| 1 | 2 | 3 | 4 5 |

| 1. Выручки от реализации (работ, услуг). В том числе: – СМР – услуги населению 2. Прибыль от РП 3. Себестоимость ( работ, услуг) В том числе: – СМР 4. Рентабельность основной деятельности. 5. Затраты на один рубль выручки от всей реализации. 6. Затраты на один рубль СМР 7. Производительность труда 8. Затраты на оплату труда 9. Основные фонды 10. Фондоотдача 11. Среднесписочная численность | 2145743,5 1803394,2 342349,4 776592,1 1369151,5 936080 56,7 0,64 0,52 17445 378253 1946262 1,1 123 | 4939310 4841374 97936 1687671 3251639 3205740 51,9 0,66 0,66 51451 1276102 1911930 2,5 96 | 2794136,5 +130,1 +3037979,8 +168,4 – 244413 – 71,3 +911078,9 +117,3 +1882487,5 +137,4 +2269660 +242,4 – 8,4 +3,1 + 26,9 + 34006 +194,9 +897849 +237,3 –34332 –1,7 +1,48 –27 –21,9 |

![]()

В результате сравнительного анализа по технико-экономическим показателям видно, что выручка от реализации увеличилась к концу 2000 года на 2794136,5 тыс. рублей т.е. на 130%. В том числе от основной деятельности на 3037979,8 тыс. рублей. За период 2000 года были оказаны услуги населению на сумму 97936 тыс. рублей, что на 244413 тыс. рублей меньше чем за прошлый год. Прибыль предприятия выросла на 911078,9 тыс. рублей, соответственно на 117%. Себестоимость работ при этом в 2000 году увеличилась на 1882487,5 тыс. рублей или на 137,4% , что в 3,4 раза больше чем в предыдущем, в том числе произошел рост затрат на основное производство на 242,4%.

Увеличение себестоимости привело к снижению рентабельности предприятия в целом с 56,7% до 51,9% к концу 2000 года в том числе рентабельность основной деятельности снизилась на 19 пунктов с 43,1% до 34,8%.

Если рассматривать более детально, то можно сделать вывод, что затраты на один рубль выручки от реализации составили в 2000 году 0,66 рублей, что на 3,1% больше, чем в 1999 году, т.е. произошло удорожание производственных расходов.

Затраты на один рубль выручки от основной деятельности возросли на 26,9% это говорит о том, что по основной деятельности предприятие получило избыток от выполненных работ, что повлекло за собой снижение прибыли и рентабельности производства. Наблюдается снижение основных средств предприятия на 34332 тыс. рублей.

В 2000 году произошло сокращение рабочих с 123 до 96 человек, в связи с чем выросла производительность труда в 2,4 раза и расход на оплату труда составили 1276102 тыс. рублей, что на 237,3% выше по сравнению с предыдущим годом.

Но данный сравнительный анализ не будет являться объективным без учёта влияния инфляционных процессов. Поэтому заметный рост многих показателей, например себестоимости до 24,2% обусловлен влиянием роста цен за год.

Для того чтобы иметь перед глазами более объективную картину, пересчитаем некоторые ключевые показатели с учётом коэффициентов потребительских цен, рост которого составил 122% за 2000 год, а не платные услуги, что будет являться более актуальными для строительного управления, рост составил около 150% в год.

Технико-экономический показатель с учётом роста коэффициента потребительских цен на платные услуги.

Таблица 2.2

|

| 1999 | 2000 | Отклонения тыс. рулей. % | Отклонения с учётом К потребительских цен на платные услуги тыс. рулей. % | ||||||||

| 1 | 2 | 3 | 4 5 | 6 7 | ||||||||

| 1. Выручка от ре-ализации услуг. 2. Прибыль от реализации (работ, услуг) 3. Себестоимость (работ, услуг)

| 2145743,5 776592,1 1369151,5 | 4939310 1687671 3251639 | 2794136,5 130,1 911078,9 117,3 1882487,5 137,4 | 1191628,1 55,5 363726,1 46,8 827901,8 60,4 |

Из приведённой таблицы видно, что технико-экономические показатели предприятия реально на конец года с учётом роста коэффициента на платные работы и услуги существенно отличаются от данных баланса и имеют гораздо меньшие темпы роста в действительности.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев