Анализ выполнения производственной программы (объемы производства и реализации продукции)

Анализ расходов и себестоимости продукции

Влияние на изменение расходов перераспределения структуры производства

Расходы на производство продукции увеличились на 13159 тыс. руб. или 77,424 % и составили 30155 тыс. руб

Анализ использования трудовых ресурсов

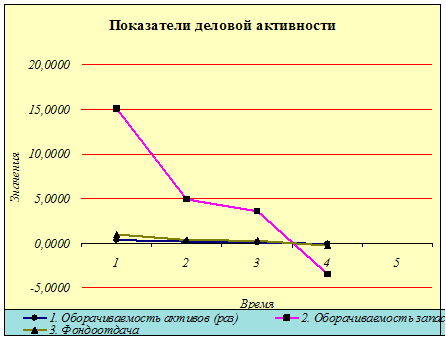

Анализ эффективности использования основных производственных фондов

Анализ использования материальных ресурсов

Навигация

Комплексный экономический анализ финансовой деятельности предприятия

Комплексный экономический анализ финансовой деятельности предприятия

33676

знаков

15

таблиц

2

изображения

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ПУТЕЙ СООБЩЕНИЯ

Курсовая работа

Комплексный экономический анализ финансовой деятельности предприятия

Выполнила:

студентка группы РТБ-473

Симоненко А.В.

г. Москва - 2010 г.

Содержание

Введение

1. Анализ выполнения производственной программы (объемы производства и реализации продукции)

2. Анализ расходов и себестоимости продукции

3. Анализ финансовых результатов от производства и реализации продукции

4. Анализ использования трудовых ресурсов

5. Анализ эффективности использования основных производственных фондов

6. Анализ использования материальных ресурсов

7. Литература

ВВЕДЕНИЕ

Результаты финансово-хозяйственной деятельности коммерческой организации представляет интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, аудиторов, налоговых инспекторов, работников банковской системы, кредиторов и т.д. Диагностика и оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа. Основной информационной базой такого анализа служит бухгалтерская (финансовая) отчетность. Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Главной целью финансового анализа является получение параметров, характеризующих финансовое положение предприятия, анализ их динамики и соответствие рекомендуемым критериальным значениям. К таким параметрам можно отнести изменения в структуре активов и пассивов, в расчётах с дебиторами и кредиторами, изменения в составе прибыли и убытков и т.д. Результаты такого анализа необходимы, чтобы принимать решения в сфере производства, сбыта, финансов и инвестиций.

В курсовой работе следует выполнить диагностику и оценку финансового положения некоторого предприятия по данным публичной бухгалтерской отчетности по основным его разделам. Студентам предложено на примере выполненных аналитических расчетов по отдельным показателям и разделам финансового состояния предприятия и некоторых общих выводов сделать более углубленные обобщения и дать рекомендации по укреплению финансового положения организации.

Задание на курсовой проект

1.Подготовить таблицы исходной информации для своего варианта.

2. Формализовать задачи в виде аналитических формул зависимости, выбрать способы расчетов.

3. Определить абсолютные и относительные изменения результативного показателя от влияния каждого технико-экономического фактора.

4. Выполнить проверку полученных результатов, используя для этого баланс отклонений.

5. В виде вывода по каждому разделу сформулировать основные резервы улучшения работы предприятия.

финансовый анализ бухгалтерский

Таблица 1. Исходные данные (базовый вариант)

| Показатели | Обозначение | База | Отчет |

| А | Б | 1 | 2 |

| 1.Объем продукции в штуках, в том числе по типам: |

| 85636 | 84102 |

| типа А |

| 29973 | 31959 |

| типа Б |

| 55663 | 52143 |

| 2 Средняя цена единицы продукции, в денежных единицах, (руб.), в том числе по типам: |

| 250 | 265 |

| типа А |

| 157,11 | 175,29 |

| типа Б |

| 300,02 | 319,98 |

| 3.Объем реализации в стоимостном выражении (тыс. руб.), в том числе по типам: |

| 21409 | 22287 |

| типа А |

| 4709 | 5602 |

| типа Б |

| 16700 | 16685 |

| 4.Удельный вес производства продукции (%) по типам: | |||

| типа А |

| 35 | 38 |

| типа Б |

| 65 | 62 |

| 5.Расходы на производство и реализацию продукции (тыс. руб.), всего: |

| 19565 | 20430 |

| из них: | |||

| - постоянные |

| 11739 | 12258 |

| - зависящие |

| 7826 | 8172 |

| в том числе по типам: | |||

| типа А |

| 1937 | 2150 |

| типа Б |

| 5889 | 6022 |

| 6.Себестоимость производства и реализации продукции (руб.) |

| 228,467 | 242,924 |

| Постоянная часть себестоимости |

| 137,08 | 145,756 |

| Себестоимость единицы продукции в зависящей части в том числе по типам: |

| 91,387 | 97,168 |

| типа А |

| 64,62 | 67,258 |

| типа Б |

| 105,8 | 115,49 |

| 7.Среднегодовая численность производственного персонала (человек) |

| 4875 | 4917 |

| 8.Удельный вес рабочих в общем контингенте (%) |

| 65 | 70 |

| 9.Среднегодовая выработка продукции на одного работающего (руб./ чел) |

| 4392 | 4533 |

| 10.Среднегодовая стоимость основных производственных фондов (млн. руб.) |

| 230 | 235 |

| 11.Фондоотдача ( по доходам) |

| 93,08 | 91,1 |

| 12.Удельный вес активных фондов в общей стоимости основных фондов (%) |

| 30 | 30 |

| 13.Затраты материалов на производство продукции (тыс. руб.) |

| 8564 | 8410 |

| 14. Материалоотдача |

| 2,5 | 2,65 |

Таблица 2. Коэффициенты изменения показателей по варианту 45 (% прироста/снижения к базовому варианту)

| Показатели |

|

|

|

|

|

|

|

|

|

|

|

|

| База | 19 | -19 | 21 | 19 | -27 | -14 | 18 | 17 | 14 | 15 | 15 | -16 |

| Отчет | 20 | -20 | -14 | 24 | 23 | 21 | 20 | -20 | 11 | 13 | 10 | -20 |

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Наряду с вышеназванными методами при анализе финансово-хозяйственной деятельности предприятия используются традиционные приемы экономического анализа, экономической и математической статистики, экономико-математические методы. Следует отметить, что в настоящее время практически невозможно обособить ...

... роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: − фондоотдачи; − материалоотдачи. На некоторых российских предприятиях в практике анализа хозяйственной деятельности продолжают применяться устаревшие показатели оценки объема выпуска продукции: − чистая (условно-чистая) продукция; − ...

0 комментариев