МЕСТО И РОЛЬ ЗДРАВООХРАНЕНИЯ В ОБЩЕСТВЕННОМ ПРОИЗВОДСТВЕ

ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ УЧРЕЖДЕНИЙ

Внебюджетное финансирование

Добровольное медицинское страхование

Платные медицинские услуги

Характеристика учреждения

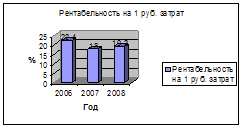

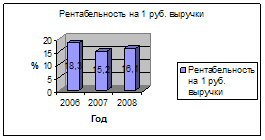

Анализ расходов на текущее содержание и источников их финансирования

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ПЛАНИРОВАНИЯ И ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ

Усовершенствовать программное обеспечение, позволяющее сократить потери рабочего времени при оформлении документов, уменьшить очереди

Улучшить программное обеспечение, позволяющее сократить потери рабочего времени и сократить очереди

Навигация

Анализ расходов на текущее содержание и источников их финансирования

Анализ финансирования и планирования учреждений здравоохранения

112967

знаков

22

таблицы

29

изображений

3.3 Анализ расходов на текущее содержание и источников их финансирования

Бюджетные ассигнования удовлетворяет потребности КБ №1 ГУ «ЮОМЦ Минздрава РФ» в среднем на 60%. Сравним плановые потребности КБ №1 ГУ «ЮОМЦ Минздрава РФ» по проектам смет расходов (Приложения Е,Ж,К) и фактически утвержденные лимиты бюджетных обязательств(Приложения Л,М,Н) за 2007-2009 годы.

Данные представлены в таблице 3.5 и на рисунке 3.1.

Таблица 3.5 - Сравнительный анализ плановых расходов и бюджетных ассигнований за 2007-2009 годы

В тысячах рублей

| Наименование

| 2007 год | 2008 год | 2009 год | |||

| Потребность | Утверждено | Потребность | Утверждено | Потребность | Утверждено | |

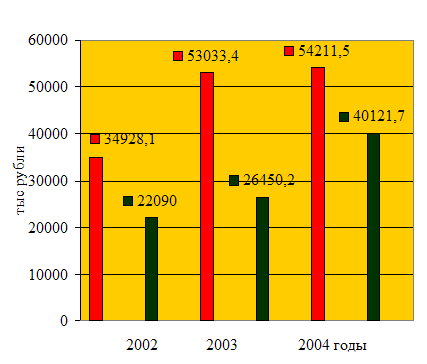

| Расходы содержание КБ | 34928,1 | 22090 | 53033,4 | 26450,2 | 54211,5 | 40121,7 |

|

Как видно из рисунка 3.1 лимиты бюджетных обязательств в 2007 году составляют 63.2% от запланированного объема, в 2008 году-49,9%, в 2009 году-74%.

Рисунок 3.1 – Сравнение плановых потребностей и лимитов бюджетных обязательств за 2007-2009 годы

Проанализируем более подробно запланированные объемы и лимиты бюджетных обязательств в 2008 году. Данные представлены в таблице 3.6 и на рисунке 3.1.

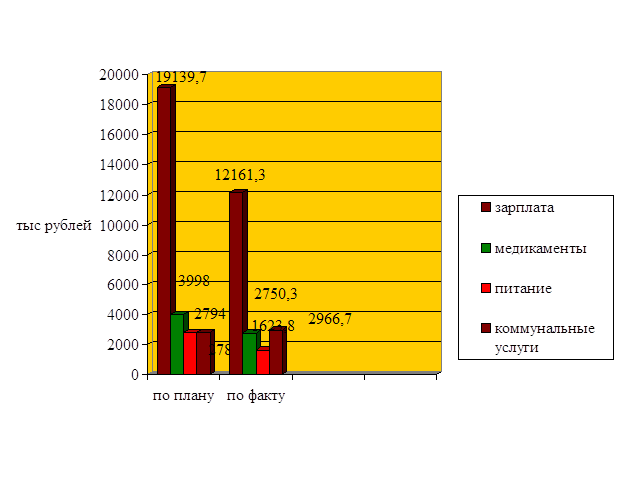

Таблица 3.6- Сравнительный анализ плановых расходов и бюджетных ассигнований в 2008 году В тысячах рублей

| Наименование показателя | Код показателя | Требуется по плану | Утверждено | Отклонение, тыс рублей | Обеспечение в процентах |

| Оплата труда | 110110 | 19139,7 | 12161,3 | 6978,4 | 63,5 |

| Начисления на зарплату | 110200 | 7407,06 | 4477,8 | 2929,26 | 60,5 |

| Медикаменты | 110310 | 3998 | 2750,3 | 1247,7 | 68,8 |

| Мягкий инвентарь | 110320 | 328,5 | 16,4 | 312,1 | 5,0 |

| Продукты питания | 110330 | 2794 | 1623,8 | 1170,2 | 58,1 |

| Оплата ГСМ | 110340 | 569 | 215,3 | 353,7 | 37,8 |

| Прочие расходы | 110350 | 997 | 89,7 | 907,3 | 9,0 |

| Командировки | 110400 | 634,5 | 63,2 | 571,3 | 10,0 |

| Транспортные услуги | 110500 | 280,4 | 91,9 | 188,5 | 32,8 |

| Оплата услуг связи | 110600 | 121,8 | 56,7 | 65,1 | 46,6 |

| Оплата коммунальных услуг | 110700 | 2787,5 | 2966,7 | -179,2 | 106,4 |

| Текущий ремонт оборудования | 111020 | 97 | 98,5 | -1,5 | 101,5 |

| Текущий ремонт зданий | 111030 | 250,2 | 264,9 | -14,7 | 105,9 |

| Прочие расходы | 111040 | 402,7 | 168,7 | 234 | 41,9 |

| Приобретение оборудования | 240120 | 7226 | 774,1 | 6451,9 | 10,7 |

| Капитальный ремонт | 240330 | 6000 | 630,9 | 5369,1 | 10,5 |

| ИТОГО | 53033,36 | 26450,2 | 26583,16 | 49,9 |

|

Рисунок 3.1 – Основные плановые и фактические показатели сметы расходов за 2008 год

Средняя обеспеченность КБ №1 ГУ «ЮОМЦ Минздрава РФ» бюджетными средствами в 2008 году составила 49,9%.

Как видно из таблицы, лимиты бюджетных обязательств утверждены ниже плановых почти по всем статьям расходов, особенно низкая обеспеченность по таким статьям как мягкий инвентарь - обеспечение потребности на 5%; прочие расходы - обеспечение потребности на 9%; приобретение оборудования - обеспечение потребности на 10,7% ; капитальный ремонт - обеспечение на 10,5%.

По следующим статьям лимиты утверждены в большем объеме: оплата коммунальных услуг обеспечение потребности выше на 6,4%; текущий ремонт оборудования обеспечение потребности выше на 1,5%; текущий ремонт зданий превышение потребности на 5,9%.

Процесс недофинансирования носит хронический характер. Представим сравнительный анализ плановых расходов и утвержденных бюджетных ассигнований на 2009 год. Данные представлены в таблице 3.6 и на рисунке 3.2.

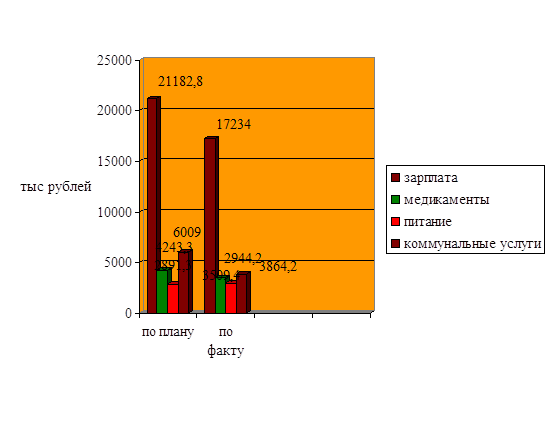

Таблица 3.6-Сравнительный анализ плановых расходов и бюджетных ассигнований на 2009 год

В тысячах рублей

| Наименование показателя | Код показателя | Требуется по плану | Утверждено | Отклонение | Обеспечение

|

| Тысячи рублей | Проценты | ||||

| Оплата труда | 110110 | 21182,8 | 17234 | 3948,8 | 81,4 |

| Начисления на зарплату | 110200 | 7731,7 | 6078,2 | 1653,5 | 78,6 |

| Медикаменты | 110310 | 4243,3 | 3509,4 | 733,9 | 82,7 |

| Мягкий инвентарь | 110320 | 480,8 | 29,2 | 451,6 | 6,1 |

| Продукты питания | 110330 | 2891,3 | 2944,2 | -52,9 | 101,8 |

| Оплата ГСМ | 110340 | 631,8 | 308,6 | 323,2 | 48,8 |

| Прочие расходы | 110350 | 1200,3 | 362,5 | 837,8 | 30,2 |

| Командировки | 110400 | 1166,3 | 52,2 | 1114,1 | 4,5 |

| Транспортные услуги | 110500 | 336,5 | 31,8 | 304,7 | 9,5 |

| Оплата услуг связи | 110600 | 319,8 | 161,3 | 158,5 | 50,4 |

| Оплата коммунальных услуг | 110700 | 6009,4 | 3864,2 | 2145,2 | 64,3 |

| Текущий ремонт оборудования | 111020 | 240 | 159,3 | 80,7 | 66,4 |

| Текущий ремонт зданий | 111030 | 2726,8 | 2759,5 | -32,7 | 101,2 |

| Прочие расходы | 111040 | 621 | 1776,9 | -1155,9 | 286,1 |

| Приобретение оборудования | 240120 | 4429,7 | 850,4 | 3579,3 | 19,2 |

| ИТОГО | 54211,5 | 40121,7 | 14089,8 | 74,0 | |

Рисунок 3.2 - Основные плановые и фактические показатели сметы расходов за 2009 год

Средняя обеспеченность средствами составила 74,0%. Как видно из таблицы, лимиты бюджетных обязательств утверждены ниже плановых почти по всем статьям. Очень низкая обеспеченность остается по таким статьям как мягкий инвентарь -обеспечение потребности на 6,1%; командировочные расходы- обеспечение на 4,5%;транспортные услуги обеспечение потребности на 9,5%;

По следующим статьям лимиты утверждены в большем объеме:-продукты питания на 52,9 тыс рублей или превышение потребности на 1,8%;-текущий ремонт зданий на 32,7 тыс рублей или превышение потребности на 1,2%; прочие расходы на 1155,9 тыс рублей или обеспечение потребности в 2,86 раза выше запланированного.

За счет превышение финансирования статьи прочие расходы можно было бы покрыть расходы по другим статьям, но это законодательно не предусмотрено и рассматривается как нецелевое использование бюджетных средств.

Таким образом, можно сделать вывод, что обеспеченность бюджетными средствами в 2009 году по сравнению с 2008 годом в среднем увеличилась на 24,1%.

Выросла обеспеченность по таким статьям как оплата труда на 17,9%, медикаменты на 13,9%, продукты питания на 43,7%.

Вероятно, улучшение финансирования связано с реорганизацией Центральной Бассейновой Больницы в Клиническую больницу №1 ГУ «ЮОМЦ Минздрава РФ», согласно приказа Министерства здравоохранения на медицинское обслуживание прикрепили федеральных служащих Министерства юстиции, Министерства по налогам и сборам, Федерального казначейства. Соответственно, можно предположить, что ведомственные расходы на здравоохранение, предусмотренные по этим Министерствам в федеральном бюджете на 2008 год направлялись на расходы по обслуживанию этого контингента.

О нестабильности и непредсказуемости бюджетного планирования говорят такие сравнения: обеспеченность прочих расходов в 2008 году составила 186,1%, а в 2007 году - 9,0%;оплата коммунальных услуг в 2008 году составила 64,3%, в 2007 году -106,4%,текущий ремонт оборудования в 2008 году составил –66,4%, а в 2007 году-101,5%.

В связи с инфляционными процессами плановые потребности больницы постоянно растут. Сравним плановые потребности КБ №1 ГУ «ЮОМЦ Минздрава РФ» в 2007 году и в 2008 году. Данные представлены в таблице 3.7 и на рисунке 3.3

Как видно из представленных данных рост плановых потребностей наблюдается по всем статьям расходов.

В связи с повышением заработной платы работникам бюджетной сферы в 2007 году запланирован рост расходов на оплату труда на 2043,1 тыс рублей,

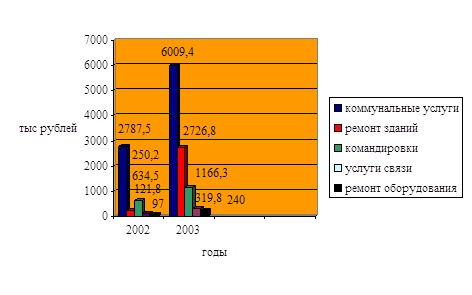

Таблица 3.7- Рост плановых потребностей КБ №1 ГУ «ЮОМЦ Минздрава РФ»

| Наименование показателя | Код показателя | 2007год | 2008 год | Абсолютный прирост | Темп роста | Темп прироста |

| тысячи рублей | Проценты | |||||

| Оплата труда | 110110 | 19139,7 | 21182,8 | 2043,1 | 110,7 | 10,7 |

| Начисления на зарплату | 110200 | 7407,06 | 7731,7 | 324,64 | 104,4 | 4,4 |

| Медикаменты | 110310 | 3998 | 4243,3 | 245,3 | 106,1 | 6,1 |

| Мягкий инвентарь | 110320 | 328,5 | 480,8 | 152,3 | 146,4 | 46,4 |

| Продукты питания | 110330 | 2794 | 2891,3 | 97,3 | 103,5 | 3,5 |

| Оплата ГСМ | 110340 | 569 | 631,8 | 62,8 | 111,0 | 11,0 |

| Прочие расходы | 110350 | 997 | 1200,3 | 203,3 | 120,4 | 20,4 |

| Командировки | 110400 | 634,5 | 1166,3 | 531,8 | 183,8 | 83,8 |

| Транспортные услуги | 110500 | 280,4 | 336,5 | 56,1 | 120,0 | 20,0 |

| Оплата услуг связи | 110600 | 121,8 | 319,8 | 198 | 262,6 | 162,6 |

| Оплата коммунальных услуг | 110700 | 2787,5 | 6009,4 | 3221,9 | 215,6 | 115,6 |

| Текущий ремонт оборудования | 111020 | 97 | 240 | 143 | 247,4 | 147,4 |

| Текущий ремонт зданий | 111030 | 250,2 | 2726,8 | 2476,6 | 1089,8 | 989,8 |

| Прочие расходы | 111040 | 402,7 | 621 | 218,3 | 154,2 | 54,2 |

| Приобретение оборудования | 240120 | 7226 | 4429,7 | -2796,3 | 61,3 | -38,7 |

| Капитальный ремонт | 240330 | 6000 | -6000 | |||

| ИТОГО | 53033,36 | 54211,5 | 1178,14 | 102,2 | 2,2 | |

|

Рисунок 3.3 – Рост потребностей КБ №1 на текущее содержание в 2007-2008 годах

Рост расходов по таким статьям как медикаменты, мягкий инвентарь, продукты, оплата ГСМ отражает рост цен.

Рост расходов на командировочные и транспортные услуги связан с организацией консультативной помощи высококлассных специалистов – сотрудников КБ №1 ГУ «ЮОМЦ Минздрава РФ» вновь присоединенным филиалам в связи с образованием ГУ «ЮОМЦ Минздрава РФ».

Запланированный рост расходов на оплату услуг связи в 2008 году по сравнению с 2007 году на 198,0 тыс рублей связан с организацией телемедицинских консультаций.

В связи с резким повышением тарифов на коммунальные услуги и установкой счетчиков плановые потребности по этой статье расходов в 2008 году увеличились на 3221,6 тыс рублей , темп прироста составил 115,6%.

В связи с износом оборудования в КБ №1 ГУ «ЮОМЦ Минздрава РФ» в среднем на 54,6% возникает потребность в его ремонте, так рост на текущий ремонт оборудования в 2008 году был запланирован на 143 тыс. рублей больше, чем в 2007 году, темп прироста составил 147,4%.

В связи с тем, что зданию поликлиники в 2008 году исполнилось 67 лет, а зданию стационара 10 лет, в 2008 году было запланировано расходов на текущий ремонт зданий на 2476,6 тыс рублей , темп прироста 989,8%.

Таким образом, можно сделать вывод, что планирование деятельности КБ № 1 ГУ «ЮОМЦ Минздрава РФ» ведется в соответствии с четким соблюдением законодательства, нормами и нормативами, установленными для учреждений здравоохранения, каждая статья расходов подтверждена обоснованиями и расчетами, при планировании сметы расходов на последующий год учитывается индекс-дефлятор.

В связи с тем, что некоторые статьи расходов по лимитам бюджетных обязательств финансируются выше запланированных, а другие значительно ниже разрешить руководителю самостоятельно выбирать и определять направления расходов. Бюджетное финансирование ГУ «ЮОМЦ Минздрава РФ» ведется в соответствии с порядком, установленным Бюджетным Кодексом Российской Федерации/20/.

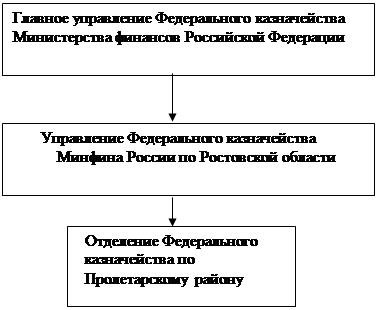

Министерство финансов Российской Федерации составляет сводную бюджетную роспись по главным распорядителям бюджетных средств, утверждает порядок ее исполнения и доводит годовой объем бюджетных ассигнований и лимиты бюджетных обязательств до Министерства здравоохранения Российской Федерации.

Министерство здравоохранения Российской Федерации на основе установленных им объемов бюджетных ассигнований, уведомляет ГУ «ЮОМЦ Минздрава РФ» о лимитах бюджетных обязательств После получения уведомления о бюджетных ассигнованиях ГУ «ЮОМЦ Минздрава РФ» пересчитывает смету расходов в соответствии с установленными лимитами и представляет на утверждение в Министерство здравоохранения РФ.

Отделение Федерального казначейства Пролетарского района осуществляет расходование бюджетных средств после проверки соответствия принятых денежных обязательств лимитам бюджетных обязательств и поступившему на его лицевой счет финансированию .

ГУ «ЮОМЦ Минздрава РФ» является главным распорядителем бюджетных средств по отношению к своим филиалам и распределяет бюджетные средства между ними согласно утвержденной смете расходов по каждому филиалу.

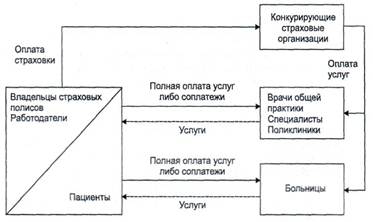

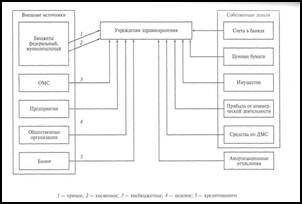

Схема доведения средств федерального бюджета до ГУ «ЮОМЦ Минздрава РФ» и его филиалов представлена на рисунке 3.4.

Метод сметного финансирования удобен органам Федерального Казначейства. Он дает возможность проконтролировать направления их использования и быть уверенным, что выделенные средства не направлены, к примеру, на оплату труда или приобретение дорогостоящего оборудования в ущерб другим необходимым видам расходов. Сметное финансирование обладает серьезными изъянами с точки зрения обеспечения эффективного использования ресурсов Главный его недостаток связан с тем, что выделение средств осуществляется без увязки с результатами работы их получателей. Сметное финансирование не создает у учреждения стимулов к более рациональному использованию ресурсов и воспроизводит затратный тип хозяйствования.

| |||

| |||

Рисунок 3.4 - Схема доведения бюджетных средств до ГУ «ЮОМЦ Минздрава РФ» и его филиалов

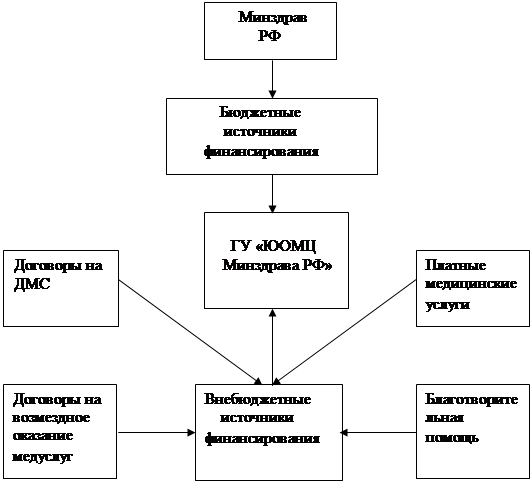

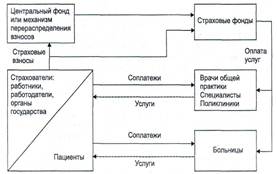

В связи с тем, что бюджетное финансирование покрывает потребности ГУ «ЮОМЦ Минздрава РФ» в среднем на 60%. Учреждение вынуждено привлекать иные источники финансирования.

Источники финансирования ГУ «ЮОМЦ Минздрава РФ» представлены на рисунке 3.5

Рисунок 3.5 - Источники финансирования ГУ «ЮОМЦ Минздрава РФ»

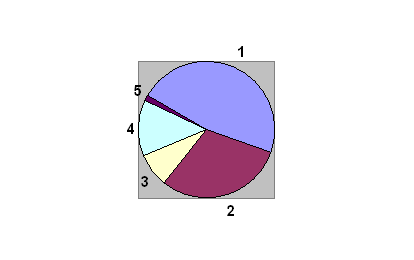

Данные по финансированию КБ №1 ГУ «ЮОМЦ Минздрава РФ» в 2005-2007 годах представлены в таблице 3.8 и на рисунке 3.6

Как видно из таблицы основным источником финансирования КБ №1 ГУ «ЮОМЦ Минздрава РФ» является федеральный бюджет. В течение трех лет удельный вес бюджетных ассигнований в финансировании больницы составляет в среднем 74,6%.

Доля внебюджетных источников в финансировании КБ №1 ГУ «ЮОМЦ Минздрава РФ» составляет в среднем 25,4%.

Таблица 3.8 - Источники финансирования КБ №1 ГУ «ЮОМЦ Минздрава РФ» в 2006-2008 годах

| Источник финансирования | 2006 | Удельный вес | 2007 | Удельный вес

| 2008 | Удельный вес | |||

| Тыс рубли | проценты | тыс рубли | Проценты | Тыс рубли | проценты | ||||

| Бюджетные средства | 22090 | 74,5 | 26450,2 | 72,9 | 40121,7 | 75,1 | |||

| ДМС | 5733,1 | 19,3 | 7423,2 | 20,4 | 8379,6 | 16,0 | |||

| Договоры с предприятиями | 624,2 | 2,1 | 1152,4 | 3,2 | 1683,1 | 3,2 | |||

| Платные медицинские услуги | 145,9 | 0,5 | 43 | 0,1 | 1262,9 | 2,4 | |||

| Благотворительная помощь | 1065,8 | 3,6 | 1230,7 | 3,4 | 2000,1 | 3,8 | |||

ВСЕГО | 29659 | 100,00 | 36299,5 | 100 | 53447,4 | 100 |

Рисунок 3.6 - Структура финансирования КБ №1 ГУ «ЮОМЦ Минздрава РФ» в 2008 году

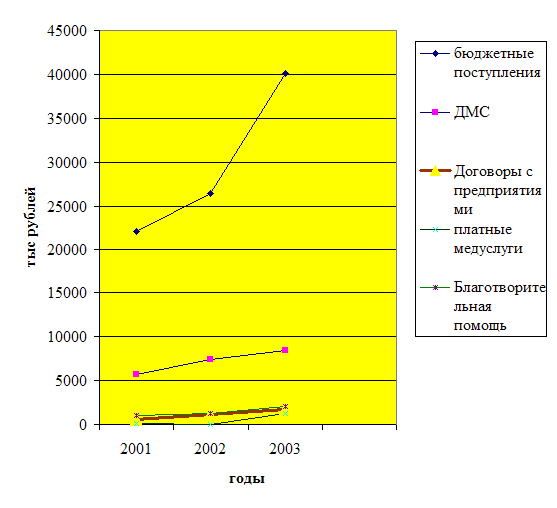

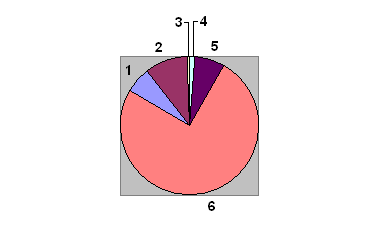

Динамика обеспеченности финансовыми ресурсами КБ №1 ГУ «ЮОМЦ Минздрава РФ» представлена на рисунке 3.7.

Рисунок 3.7 – Динамика поступлений финансовых ресурсов КБ №1 ГУ «ЮОМЦ Минздрава РФ»

Сравним финансовые поступления в 2008 году по сравнению с 2007 годом.

Данные представлены в таблице 3.9

В 2008 г. бюджетные поступления увеличились на 13671,5 тыс рублей по отношению к 2007 году темп прироста составил 51,7%. Это связано с тем, что в 2007 году Центральная бассейновая больница Азово-Волго-Донского водного бассейна в связи с реорганизацией стала КБ №1 ГУ «ЮОМЦ Минздрава РФ».

Таблица 3.9 – Финансирование КБ №1 «ГУ ЮОМЦ Минздрава РФ»

в 2007-2008 годах

| Показатели | 2007 | 2008 | Абсолютный прирост | Темп роста | Темп прироста |

| Тыс рублей | Проценты | ||||

| Бюджетные поступления | 26450 | 40121,7 | 13671,7 | 151,7 | 51,7 |

| ДМС | 7423,2 | 8379,6 | 956,4 | 112,9 | 12,9 |

| Договоры с предприятиями | 1152,4 | 1683,1 | 530,7 | 146,1 | 46,1 |

| Платные медуслуги | 43 | 1262,9 | 1219,9 | 2937,0 | 2837,0 |

| Благотворительная помощь и др. | 1230,7 | 2006,7 | 771 | 162,6 | 6 |

| ИТОГО | 36299,3 | 53449 | 17149,7 | 147,2 | 47,2 |

Удельный вес внебюджетных источников в общем объеме финансирования составляет 24,4%., наибольший объем из которых принадлежит перечислениям от страховых компаний по договорам на добровольное медицинское страхование.

В 2008 г. КБ №1 ГУ «ЮОМЦ Минздрава РФ» работала с 23 страховыми компаниями. В 2008 г. по сравнению с 2007 г. поступления увеличились на 956,4 тыс. рублей, темп прироста по отношению к 2007 г. составил 12,88%.

Эти данные говорят о развитии страхового рынка в Ростове-на-Дону, заинтересованности предприятий в заключении договоров на добровольное медицинское страхование.

В 2008 г. с КБ №1 ГУ «ЮОМЦ Минздрава РФ» заключили договоры на возмездное оказание медицинских услуг 104 организации. Среди которых крупные перерабатывающие предприятия, строительные, фармацевтические фирмы, банки. В 2008 г. по отношению к 2007 г. платежи увеличились на 530,7 тыс. рублей или на 31,5%.

На основании разрешения Министерства здравоохранения и Прейскуранта на оказание платных медицинских услуг населению одним из финансовых источников является выручка от оказания платных медицинских В условиях нестабильной российской экономики она является одним из слабопрогнозируемых источников.

В 2007 году доходы от платных медицинских услуг уменьшились на 102,9 тыс. рублей по сравнению с 2006 годом и их удельный вес в общих доходах учреждения составил всего 0,1%. Это было связано с тем, что почти все медицинские услуги стали оказываться через страховые компании по добровольному медицинскому страхованию, но проанализировав денежные потоки ,рост дебиторской задолженности, в связи с банкротством «Военно-медицинской компании» в 2008 году ряд технологий стал оказываться по платным медицинским услугам. В 2008 году объем платных медицинских услуг увеличился по сравнению с 2007 годом. на 1219,9 тыс рублей и их удельный вес в общих доходах организации составил 2,4 %. Вероятно, это увеличение связано также с образованием в ГУ «ЮОМЦ Минздрава РФ» отдела маркетинга и предпринимательской деятельности, одним из направлений деятельности которого является организация рекламной кампании. В 2007 году существенное место было отведено работе над сайтом в Интернете, публикациям имиджевого характера в справочно-информационных изданиях и средствах массовой информации, информирующим население Ростовской области о высоком уровне качества медицинских услуг, были организованы теле- и радиоэфиры.

Одним из источников финансирования КБ №1 ГУ «ЮОМЦ Минздрава РФ» является благотворительная помощь и сдача имущества в аренду.

Как видно из таблицы удельный вес в общем поступлении средств достаточно стабильный в течение трех лет и в среднем составляет 3,6%. В 2008 году объем платных медицинских услуг возрос на 769,4 тысяч рублей, темп прироста по отношению к 2007 году составил 62,52%.

В целях обеспечения «прозрачности» расходования средств из внебюджетных источников в КБ №1 ГУ «ЮОМЦ Минздрава РФ» разработано Положение о порядке формирования и использования внебюджетных источников финансирования, которое согласовано с профсоюзным комитетом больницы.

Для улучшения материального положения работников учреждения и повышения их заинтересованности в деятельности по привлечению внебюджетных источников финансирования в КБ №1 ГУ «ЮОМЦ Минздрава РФ» действует Положение об оплате труда работников, также согласованное с профсоюзным комитетом.

Так, в 2008 году из заработанных внебюджетных средств 65% было направлено на заработную плату, 10% на приобретение непроизводственного оборудования, 7% на текущий ремонт зданий, 7% на капитальный ремонт,4% были распределены по остальным статьям расходов, определенным бюджетной классификацией/39/.

Таким образом, исходя из вышеизложенного, мы видим, что в КБ №1 ГУ «ЮОМЦ Минздрава РФ» ведется работа по привлечению внебюджетных источников финансирования, рост которых увеличивается в течение трех лет и является дополнением к бюджетному финансированию, восполняя недостаток бюджетных средств, способствует финансовой стабильности больницы.

Похожие работы

... ". Если возвратная тара приобреталась в прошлом году, заказчик эту сумму вносит в доход соответствующего бюджета. Таким образом, ведение бухгалтерского учета материальных запасов в учреждениях здравоохранения позволяет организовать учет на высоком уровне. Что позволяет регулировать и координировать поток материальных запасов в МУЗ. 2.ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ В МУЗ ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... противоречит задаче обеспечения эффективного использования бюджетных средств, если размер выделяемых средств не покрывает всех расходов бюджетополучателей и не связан с результирующими показателями их деятельности. Для решения указанной задачи нужно отказаться от сметного финансирования и внедрить иной механизм финансирования учреждений здравоохранения, обеспечивающий прямую увязку и сбалансирован

... (снижение смертности, особенно в трудоспособном возрасте, смертности детей, заболеваемости и инвалидности, увеличение средней продолжительности жизни). 5). Важнейшие направления развития экономики здравоохранения: – Определение видов, объемов медицинских услуг и их организационно-правовое обеспечение; – Экономическая оценка эффективности использования ресурсов здравоохранения; – Финансовое ...

0 комментариев