Навигация

Формы отчетности организации о своей деятельности: Пояснительная записка. Бухгалтерский баланс

48675

знаков

5

таблиц

0

изображений

2. Формы отчетности организации о своей деятельности: Пояснительная записка. Бухгалтерский баланс.

Основным (а в ряде случаев и единственным) источником информации об экономической и финансовой деятельности предприятия является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия.

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

В систему плановых балансов входят материальные, денежные и трудовые. При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств и трудовых ресурсов. Балансы используются для проведения факторного анализа при изучении жестко детерминированных зависимостей. Так, при сравнительном изучении планового и отчетного товарных балансов выявляется влияние на изменение реализации товаров таких факторов, как запасы на начало и конец анализируемого периода, объем поступления товаров, величина не документируемого расхода. В подобных балансах может и не быть равенства итогов. Например, могут быть балансы активные (превышение вывоза товаров над ввозом) и пассивные (с перевесом ввоза над вывозом).

Значение бухгалтерского баланса при анализе финансового состояния предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности. Средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и так далее. Наиболее важные классификационные признаки хозяйственных средств: 1) состав (вид); 2) источники формирования.

Хозяйственные средства по составу подразделяются на внеоборотные и оборотные, а по источникам формирования – на собственные и привлеченные. Что такое собственные средства, видно из названия. Привлеченные средства не собственность организации, и используют их временно в течение определенного срока, по окончании которого они возвращаются собственникам.

Первая часть баланса называется активом, а вторая пассивом.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же – хозяйственные средства организации, но с разных сторон: в активе показывается состав средств, а в пассиве – источники, за счет которых они сформированы.

В рыночной экономике под активами баланса понимается имущественная масса, которая должна активно работать и приносить прибыль. Статьи актива располагаются по определенной системе.

Раздел 1 “Внеоборотные активы” объединяет разные по своему экономическому значению статьи баланса и содержит сведения о средствах, вложенных в основные фонды и на другие цели. Объединение их в одном разделе обусловлено принадлежностью к наименее ликвидным активам.

Статья “Основные средства” включает стоимость основных средств как действующих, так и находящихся в запасе.

По статье “Нематериальные активы” показываются активы, не имеющие материальной формы, но имеющие значительную стоимость: права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.

Статья “Незавершенные капитальные вложения” предназначена для отражения фактических затрат предприятия на капитальное строительство, по монтажу оборудования.

По статье “Долгосрочные финансовые вложения” отражаются финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев.

Раздел 2 “Оборотные активы” включает оборотные активы предприятия, вовлекаемые в производственно-технологический процесс, долговые права предприятия, а также краткосрочные финансовые обязательства и денежные средства. Основные статьи раздела следующие.

В группе “Запасы” показываются запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий; отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др.

Во втором разделе учитывается также дебиторская задолженность, которая образуется из расчетных взаимоотношений предприятия с хозяйственными организациями. Дебиторская задолженность является важной частью оборотных средств. При наличии конкуренции и сложностей сбыта продукции предприятия могут продавать ее.

По статье “Краткосрочные финансовые вложения” показываются краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров.

По статьям группы “Денежные средства” указывается сумма денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия, размер наличности которой сводится до возможного минимума. Основная часть денежных средств находится на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия.

В рыночной экономике пассив баланса показывает, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия, кто и в какой мере участвовал в создании имущественной массы предприятия.

Привлечение средств в виде банковских кредитов, займов и кредиторской задолженности отражается в разделах 4 и 5 пассива.

По статье “Заемные средства” раздела “Долгосрочные обязательства” показываются согласованные с банком суммы задолженности по полученным от них долгосрочным (со сроком погашения более 1 года) кредитам: на затраты по техническому совершенствованию, расширению производства, на техническое перевооружение, улучшение организации производства; показываются средства, полученные в результате выпуска акций, облигаций.

Пятый раздел “Краткосрочные обязательства” включает краткосрочные (до 1 года) кредиты банков и займы, а также привлеченные в ходе расчетов средства кредиторов. Они погашаются в течение года за счет текущих активов.

Между активом и пассивом баланса существует тесная взаимосвязь. В аналитическом плане значительный интерес представляют взаимосвязи балансовых статей.

Состав статей баланса постоянно меняется. Изменения идут по двум направлениям. Первое направление связано с агрегированием ряда статей, существенным уменьшением количества показателей в балансе. Многие статьи (производственные запасы, товары и др.) ранее приводились в балансах в развернутом виде. Второе направление связано с введением в баланс новых видов активов и источников покрытия. Это обусловлено введением отдельных элементов рыночной экономики, выходом все большего числа предприятия на международный рынок. Так, например, статьями актива баланса, характеризующими становление рыночных отношений .являются расчеты с дебиторами по векселям полученным и с дочерними предприятиями.

2.1.Отчет о прибылях и убытках.

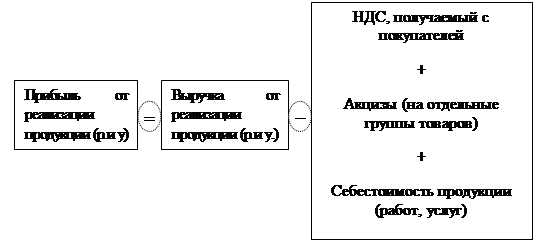

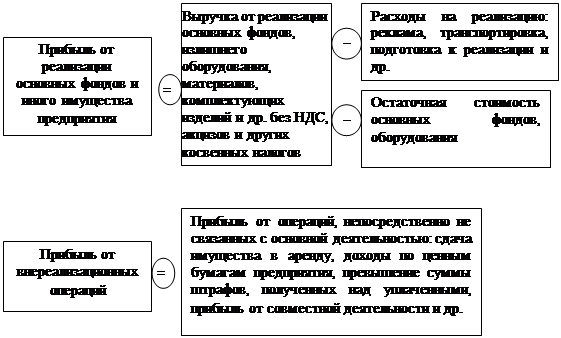

Функционирование предприятия любой организационно-правовой формы определяется его способностью создавать прибыль. Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой финансовой и инвестиционной. Они составляют основу экономического развития и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов.

1. горизонтальный анализ показателей;

2. оценку структуры показателей прибыли;

3. изучение, хотя бы в самом общем виде, динамики изменения показателей за ряд отчётных периодов;

4. выявление факторов и причин изменения показателей прибыли и их качественная оценка.

Чтобы управлять прибылью, необходимо проводить объективный систематизированный анализ формирования, распределения и использования прибыли, который позволяет выявить резервы её роста. Такой анализ представляет интерес, как для внутренних, так и внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Рост прибыли создаёт финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надёжности и финансового благополучия, как партнёра

Отчёт о прибылях и убытках, как и пояснительная записка, – это информационные источники для проведения внешнего анализа финансовых результатов деятельности предприятия. Если такой анализ проводится самим хозяйствующим субъектом, то он будет основан на более широкой информационной базе: с привлечением аналитических ведомостей по счетам бухгалтерского учёта, разработочных таблиц, первичных документов.

Отчет о прибылях и убытках я покажу на примере моей организации – ООО «Лайт» (см. Таблицу 2.)

Таблица 2. Отчет о прибылях и убытках

| Наименование показателя | код строки | за отчетный период | за аналогичный период предыдущего года |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 010 | 12410 | 9035 | |

| Себестоимость проданных товаров, продукции, услуг | 020 | (11484) | (8395) |

| Валовая прибыль | 029 | 926 | 640 |

| Управленческие расходы | 040 | (420) | (370) |

| Прибыль (убыток) от продаж (строки 010 - 020 - 030 - 040 ) | 050 | 506 | 270 |

| 2. Операционные доходы и расходы | |||

| Прочие операционные доходы | 090 | 10 | |

| Прочие операционные расходы | 100 | (120) | (105) |

| 3. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 10 | |

| Внереализационные расходы | 130 | (110) | |

| Прибыль (убыток) до налогообложения ( строки 050 + 060 - 070 +080 + 090 - 100 + 120 -130 ) | 140 | 276 | 185 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | (66) | (65) |

| Прибыль (убыток) от обычной деятельности | 160 | 210 | 120 |

| 4. Чрезвычайные доходы и расходы | |||

| Чистая прибыль ( нераспределенная прибыль (убыток) отчетного периода ) строки (160 + 170 -180) | 190 | 210 | 120 |

По данным таблицы, можно сделать вывод, что предприятие достигло лучших результатов в хозяйственной деятельности в отчётном году по сравнению с прошлым периодом, о чём свидетельствует увеличение общей суммы прибыли от продаж на 236 тыс.руб., прибыли от обычной деятельности на 90 тыс.руб. и и чистой нераспределенной прибыли на 90 тыс. руб.

Далее в своей работе я подробнее рассчитаю показатели деятельности организации, сделаю вывод о результатах деятельности ООО «Лайт».

Похожие работы

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

... (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия» Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

0 комментариев