Навигация

Анализ финансовых результатов предприятия

37599

знаков

4

таблицы

0

изображений

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы анализа хозяйственной деятельности.

1.1. Формирование прибыли предприятия

1.2. Методика анализа финансовых результатов предприятия

Глава 2. Оценка финансовых результатов предприятия

2.1. Анализ состава и динамики балансовой прибыли

2.2. Анализ финансовых результатов от реализации продукции

2.3. Анализ рентабельности предприятия

Заключение

Список используемой литературы

Приложения

ВВЕДЕНИЕ

Изучение явлений природы невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analizis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей.

В настоящее время, когда развивается рыночная экономика нашей страны, появляется довольно много коммерческих организаций, которым необходим анализ их хозяйственной деятельности.

Первые специальные книги по АХД появились в начале XX века. Они были посвящены анализу баланса и имели явно методическую направленность, что можно принять за точку отсчета развития АХД, В СССР основными учеными, которые начали разработку анализа хозяйственной деятельности стали Н.Р. Вейцман, С.К. Татур, М.И. Баканов и др.

Большой вклад в развитие методологии комплексного анализа хозяйственной деятельности внесли такие ученые-экономисты, как М.И. Баканов, А.Д. Шеремет, С.Б. Барнгольц, В.Ф. Палий, И.И. Поклад, П.И. Савичев, И.И. Каракоз, Е.В. Долгополов, М.Ф. Дьячков, А.Ш. Маргулис, А.И. Муравьев, В.И. Самборский, Н.В. Дембинский, Г.М. Таций, Н.Г. Чумаченко, В.И. Стражев, С.Г. Овсянников, Н.А. Русак, Л.И. Кравченко, Б.И. Майданчик, Р.С. Сайфулин, А.Ф. Аксененко и другие.

Основной целью написания данной курсовой работы является применение теоретических основ анализа хозяйственной деятельности на практике, в данном случае анализ финансовых результатов деятельности производственного предприятии «Викинг».

Основные задачи данной курсовой работы это:

Провести анализ финансовых результатов предприятия;

осуществить контроль за выполнением планов реализации продукции и получением прибыли;

определение влияния как объективных, так субъективных факторов на финансовые результаты;

провести анализ рентабельности предприятия;

произвести оценку работы предприятия.

В своей курсовой работе я использовала труды отечественных и зарубежных экономистов, которые занимались разработкой теоретических основ анализа хозяйственной деятельности, в том числе и рассматриваемой мной темой анализа финансовых результатов предприятия, а также периодической печатью для нахождения информации по вопросу увеличения суммы прибыли и повышения рентабельности предприятия.

Произведенные расчеты могут послужить хорошей базой для разработки и применению мероприятий по устранению определенных статей невыполненного плана и осуществлению контроля за финансовыми результатами деятельности предприятия и их изменением после принятых мер.

ГЛАВА 1. Теоретические основы анализа хозяйственной деятельности.

1.1. Формирование прибыли предприятия

Прибыль предприятия – важнейший показатель эффективности его деятельности, источник финансирования производственных и социальных расходов, дополнительного вознаграждения работников.

Система прибылей определена Законом РФ «О налоге предприятий на прибыль и организаций» от 27 декабря 1991г. №2116-1 и последующими нормативными документами. В этих документах определяются основные условия формирования распределения прибыли предприятия.

В условиях рыночных отношений имеются три основных источника получения прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции и (или) уникальности продукта. Второй источник связан с непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Третий источник связан с инновационной деятельностью предприятия.

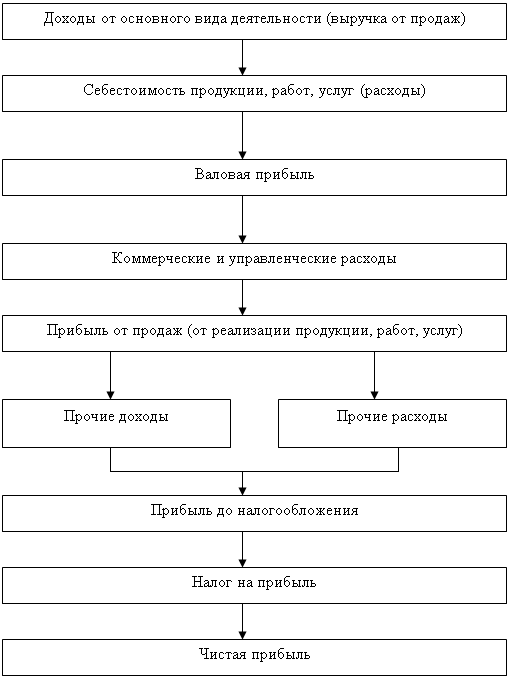

На предприятии прибыль формируется как сумма финансовых результатов по всем видам его деятельности.

Балансовая прибыль – характеризуется финансовым результатом деятельности предприятия за неопределенный период; отражается в балансе предприятия.

Валовая прибыль – расчетный показатель для налогообложения. В отличии от балансовой прибыли на сумму убытков (сумму сомнительных долгов, то есть дебиторскую задолженность предприятия, которая не погашена в срок и не обеспечена соответствующими гарантиями). Валовая прибыль предприятия равна сумме прибыли о реализации продукции (работ, услуг), прибыли от реализации основных фондов( в том числе земельных участков), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции (работ, услуг) равна разнице между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов, и затратами на производство и реализацию., включаемыми в себестоимость продукции (работ, услуг). При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница между продажной ценой и первоначальной или остаточной на индекс инфляции.

Доходы (расходы) от внереализационных операций: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков. Внереализационные расходы: штрафы, пени, неустойки, отрицательные курсовые разницы на валютных счетах, убытки от снижения безнадежной дебиторской задолженности, судебные издержки и арбитражные сборы.

Прибыль, облагаемая налогом, - это валовая прибыль, уменьшенная на суммы дивидендов, резервов, льгот. Сумма налога на прибыль предприятия определяется произведением величины налогооблагаемой базы на ставку налога на прибыль, устанавливаемую законодательством РФ.

Чистая прибыль – прибыль, образующаяся после уплаты из валовой прибыли налогов и других обязательных платежей. Эта прибыль остается в распоряжении предприятия и используется для технического его совершенствования, расширения производства и социального развития.[1]

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

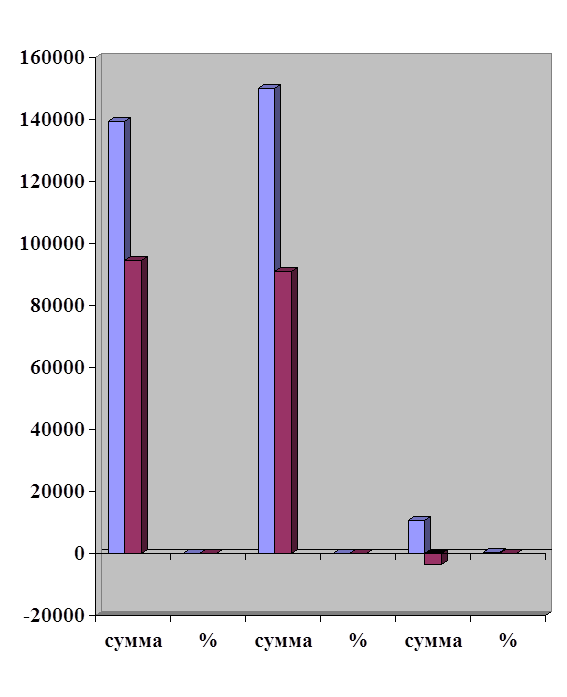

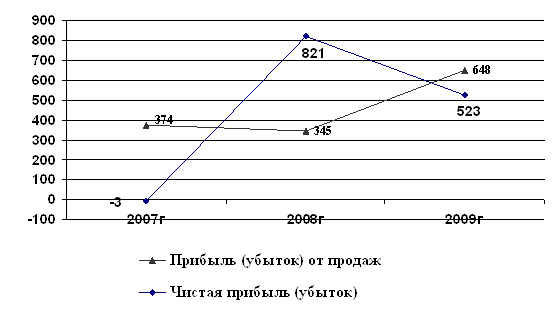

... негативного влияния. Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис». 2.4 Анализ прочих доходов и расходов На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев