Финансово-экономическая характеристика предприятия

Организация бухгалтерского учёта на ОАО «Племзавод им. В.И. Чапаева»

Методика анализа

Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

Анализ рентабельности

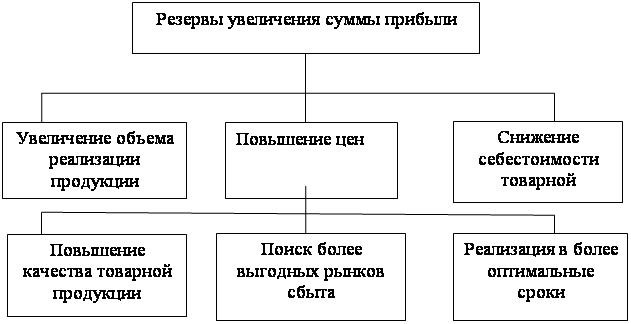

Пути повышения прибыли и рентабельности на предприятии

Навигация

Финансово-экономическая характеристика предприятия

Анализ финансовых результатов прибыли и рентабельности на ОАО "Племзавод им. В.И. Чапаева"

61325

знаков

7

таблиц

0

изображений

1.2 Финансово-экономическая характеристика предприятия

Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. ОАО «Племзавод им. В.И. Чапаева» является экономически устойчивым предприятием, регулярно и в срок оплачивая труд своих работников, не задерживая выплат поставщикам, подрядчикам и другим подобным организациям. В собственности хозяйства находится множество подсобных и складских помещений, каждое из которых построено собственными средствами. В современных условиях рынка очень сложно справляться со всеми трудностями и обязанностями, которые принимает на себя крупное предприятие. Проследим, как же удаётся существовать в рыночном мире организации с гордым названием ОАО «Племзавод им. В.И. Чапаева».

На нынешний момент завод функционирует уже 75 лет, достаточно солидный возраст для бывшего колхоза. В 21 век – век инновационных компьютерных чипов, искусственного интеллекта и нейронных микросхем всё больше времени и средств уделяется цифровым технологиям. На ОАО «Племзавод им. В.И. Чапаева» это направление занимает один из основных приоритетов. Компьютеризация предприятия, революционно новые методы работы дают восхитительные результаты.

Хозяйство имеет 10582 га сельхозугодий, в этом числе под пашни отпущено 10289 га земли. На этой огромной территории выращиваются основные виды сельскохозяйственных культур: пшеница, кукуруза, сахарная свекла, подсолнечник, картофель, соя, различные овощи, плоды, ягоды. За последние три года повышена средняя урожайность на 48,1 центнера с гектара, что составляет 7,3%. Большое внимание уделяется животноводству. За тот же период увеличилась его продуктивность: если в 2002 году удой молока на 1 корову составлял 5308 тонн, то по данным 2004 года он исчисляется уже 6000 кг, а это на 13,04% больше. В то же время не в пример снизилось производство основных видов животноводства: молока – на 337 тонн, скота и птицы в живом весе (реализация) – на 903 тонны, а производство яиц вовсе прекратилось.

ОАО «Племзавод им. В.И. Чапаева» является одним из крупнейших налогоплательщиков в Краснодарском крае. Только за 2004 год было выплачено государству налогов в размере 37502 тыс. рублей, из них в консолидированный бюджет края 23752 тысячи рублей.

Исходя из вышеизложенного даже не вооружённым глазом видно, что это хозяйство имеет весьма большие перспективы развития, стабильную экономическую систему и грамотных руководителей. Я не сомневаюсь, что при дальнейшей подобной тенденции развития оно добьётся самых высоких результатов по краю, а возможно и во всей Российской Федерации.

Таблица 1 – Экономические показатели ОАО «Племзавод им. В.И. Чапаева»

| Экономические показатели | Годы | Абсолютное отклонение | Темп роста, % | ||

| 2002 | 2003 | 2004 | |||

| 1. Выручка от реализации | 212132 | 218734 | 300627 | 88495 | 141.71 |

| 2. Себестоимость от реализации продукции, т.р. | 60040 | 56652 | 74953 | 14913 | 124.83 |

| 3. Результат от реализации продукции | 152092 | 162082 | 225674 | 73582 | 148.37 |

| 4. Материальные затраты | 28909,26 | 27277,94 | 36089,86 | 7180,61 | 125.73 |

| 5. Среднегодовая стоимость ОПФ | 286431 | 294305 | 374793 | 88362 | 130.84 |

| 6. Среднесписочная численность работников | 256 | 261 | 207 | -49 | 80.85 |

| 7. Прибыль до налогообложения | 82667 | 81398 | 116737 | 34070 | 141.21 |

| 8. Затраты на 1 руб. реализованной продукции, тыс. р. | 0,283031 | 0,258999 | 0,249322 | -0,033709 | 80.08 |

| 9. Фондоотдача | 0,740604 | 0,743222 | 0,802114 | 0,06151 | 108.30 |

| 10. Материалоотдача | 7,337856 | 8,018714 | 8,329957 | 0,992101 | 113.52 |

| 11. Производительность труда | 828,6406 | 838,0613 | 1452,304 | 623.6634 | 175.26 |

| 12. Рентабельность продукции | 0,716968 | 0,741000 | 0,750677 | 0,033709 | 104.70 |

| 13. Рентабельность основной деятельности | 2,533177 | 2,861011 | 3,010873 | 0,477696 | 129.85 |

| 14. Средние остатки оборотных средств | |||||

| А) Всего | 1506655 | 1548073 | 1971448 | 464793 | 130.84 |

| Б) В ТМЦ | 171608 | 176325 | 224547 | 52939 | 131.52 |

| 15. Рентабельность производственных фондов, % | 33,2050 | 34,4393 | 37,6537 | 4,4487 | 133.39 |

| 16. Коэффициент оборачиваемости оборотных средств, в оборотах | 0.140796 | 0.141294 | 0.152490 | 0.011694 | 108.30 |

| 17. Длительность коэффициента оборачиваемости, дни | 2592.40 | 2583.26 | 2393.59 | -198.81 | 92.33 |

| 18. Количество отработанных дней, дн. | 297 | 301 | 299 | 2 | 100.67 |

| 19. Продолжительность рабочего дня, час | 8.1 | 7.9 | 8 | -0.1 | 98.76 |

| 20. Фонд рабочего времени, час | 615859.2 | 620631.9 | 495144 | -120715.2 | 80.39 |

| 21. Фондовооружённость | 1118,871 | 1127,605 | 1810,594 | 691,723 | 161,82 |

Также, сделав анализ таблицы 1, можно выделить несколько преимуществ, одним из которых стало увеличение рентабельности всех производственных фондов за взятые три года его функционирования на 4,4487%, что характеризует предприятие как прибыльное, перспективное. Заметно увеличились и другие показатели рентабельности: рентабельность продукции по данным 2002 года составляла 0,716968 ед., а в 2004 году это значение стало 0,750677, что на 4,7% больше; амплитуда роста рентабельности основной деятельности достигла за три года 29,85%, а это неплохой результат, учитывая, что среднегодовая стоимость ОПФ поднялась на 88362 тыс. руб., а материальные затраты на 7180,61 тыс. руб. Повысилась прибыль на 34070 тысяч рублей которые равны 41%, правда себестоимость тоже увеличилась на 12%, что довольно значительно, даже с учётом инфляции, но в любом положительном событии найдутся и отрицательные стороны. Естественно поднялось и количество налогов государству.

Можно заметить тот факт, что абсолютное отклонение показателей, в большинстве своём, имеет положительное значение, которое не всегда означает улучшение. К примеру себестоимость реализованной продукции возросла на 14913 тыс. рублей в год, но судя по всему это мало сказалось на выручке предприятия, ведь она тоже увеличилась на 88495 тыс. руб.

Одним из немногочисленных показателей, которые в 2004 году были ниже, чем в 2002 стала среднегодовая численность работников. Понижение значения этого показателя очень положительно откликнулось на производительности труда, ведь она напрямую зависит от него и от выручки от реализации. Чем выше выручка и ниже среднесписочная численность работников, тем производительность выше, а значит и всё производство рентабельнее.

К 2004 году на предприятии наблюдается значительное улучшение результата от реализации продукции: если в 2002 году он составлял 152092 тыс. руб., то в 2004 уже 225674 тыс. руб., что на 48,37% больше, а в денежном эквиваленте этот процент выражается в сумме 73582 тыс. руб. Параллельно с результатом от реализации, только в обратную сторону изменяются затраты на 1 руб. реализованной продукции, а именно они падают на 0,033709 тыс. руб. Эти два показателя тесно связаны между собой, т. к. зависят от одних и тех же факторов – выручка и себестоимость от реализации продукции.

К сожалению, ясно видится увеличение среднего остатка оборотных средств – на 464793 тыс. руб., что очень негативно отразилось на коэффициенте оборачиваемости оборотных средств. Только за счёт увеличения выручки от реализации этот коэффициент не падает, а даже немного возрастает – на 0,011694. Но зато длительность коэффициента падает на 198, 81 дня, что не может не радовать.

Изучив цепь экономических показателей предприятия ОАО «Племзавод им. В.И. Чапаева» напрашивается вывод: в целом предприятие имеет отличные показатели, улучшающиеся с каждым годом, и при соблюдении образовавшихся темпов, ближайшее время банкротства уму не грозит. Фирме стоит обратить побольше внимание на оборотные средства, ведь их оборачиваемость играет одну из главных ролей в увеличении деловой активности предприятия. Оборотные средства не должны залёживаться, они обязаны находиться в постоянном движении, а если хозяйство имеет постоянно растущие остатки оборотных средств, то стоит задуматься над их уменьшением или компенсацией за счёт повышения рентабельности. А рентабельность, в свою очередь, очень трудно увеличить при регулярно повышающихся материальных затратах и себестоимости продукции. Исходя из этого у предприятия есть два пути повышения деловой активности: увеличение оборачиваемости оборотных средств и уменьшение затрат на выпуск продукции, а лучше делать всё сразу.

Похожие работы

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... предприятий и племенных хозяйств; выращивание высококачественного племенного молодняка для собственного ремонта стада и пополнения маточных стад дочерних хозяйств. Основной метод работы со стадом в племенных заводах — чистопородное разведение (с высшей формой племенной работы — разведением по линиям). При подборе животных для спаривания здесь широко используют умеренный инбридинг, не исключая во ...

0 комментариев