Финансово-экономическая характеристика предприятия

Организация бухгалтерского учёта на ОАО «Племзавод им. В.И. Чапаева»

Методика анализа

Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

Учёт формирования и использования конечного финансового результата ОАО «Племзавод им. В.И. Чапаева»

Анализ рентабельности

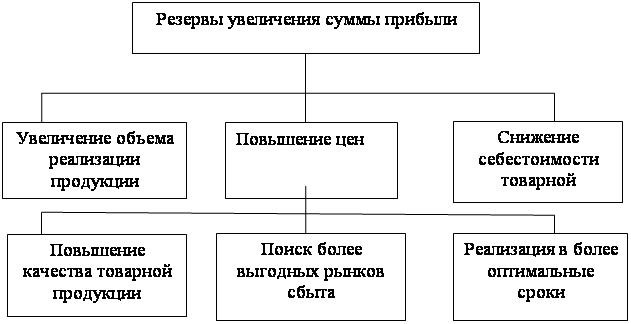

Пути повышения прибыли и рентабельности на предприятии

Навигация

Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

Анализ финансовых результатов прибыли и рентабельности на ОАО "Племзавод им. В.И. Чапаева"

61325

знаков

7

таблиц

0

изображений

2. Оценка состояния учёта финансовых результатов прибыли и рентабельности ОАО «Племзавод им. В.И. Чапаева»

2.1 Учёт финансовых результатов от основных видов деятельности

Финансовый результат от продажи продукции ОАО «Племзавод им. В.И. Чапаева» определяет по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

– готовой продукции, полуфабрикатам собственного производства и товарам;

– работам и услугам промышленного и непромышленного характера;

– покупным изделиям (приобретенным для комплектации);

– строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т.п. работам;

– услугам связи и по перевозке грузов и пассажиров;

– транспортно-экспедиционным и погрузочно-разгрузочным операциям;

– предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

В дебет счета 90 списывают фактическую себестоимость продукции с кредита счетов учета затрат на производство продукции. По окончании года определяют отклонение фактической себестоимости продукции от плановой и выявленное отклонение списывают в дебет счета 90 с кредита счетов учета затрат на производство продукции (дополнительной проводкой или способом «красное сторно»).

К счету 90 «Продажи» могут быть открыты субсчета:

90–1 «Выручка»;

90–2 «Себестоимость продаж»;

90–3 «Налог на добавленную стоимость»;

90–4 «Акцизы»;

90–9 «Прибыль/убыток от продаж».

На субсчетах 90–1, 90–2, 90–3, 90–4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданной продукции, начисленные НДС и акцизы. Субсчет 90–9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 90–1, 90–2, 90–3, 90–4, производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90–2, 90–3, 90–4 и кредитового оборота по субсчету 90–1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90–9 на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90–9), закрываются внутренними записями на субсчёт 90–9 «Прибыль\убыток от

продаж».

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям.

Существует ряд основных проводок, используемых на предприятии:

1) Д90 К10. 1,2,3,4,8,9 – списаны материалы на продажу

2) Д90 К11 – проданы животные на откорме

3) Д90 К23 – списаны расходы по вспомогательному производству на продажу

4) Д90 К25 – списаны общехозяйственные расходы на продажу

5) Д90 К29 – списаны затраты обслуживающего производства и хозяйства на продажу

6) Д90 К41 – проданы товары

7) Д90 К43 – списана готовая продукция на продажу

2.2 Учёт прочих доходов и расходов предприятия

Прочие доходы и расходы, включаемые в конечный финансовый результат ОАО «Племзавод им. В.И. Чапаева», отражаются в учете обособленно от финансового результата продаж, на счете 91 путем развернутого отражения отдельных статей доходов и расходов в течение отчетного периода.

Счет 91 предназначен для обобщения информации и прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов. Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансово-хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Прочие операционные и внереализационные доходы отражаются на кредите счета 91 в корреспонденции с дебетом соответствующих счетов денежных средств, расчетов, товарно-материальных ценностей и т.п. Записи по счету 91 осуществляются накопительным методом с начала отчетного года, чтобы обеспечить формирование необходимой информации для составления отчета о прибылях и убытках ф. №2.

К данному счету официально предложены Минфином РФ следующие субсчета:

· 91–1 «Прочие доходы»;

· 91–2 «Прочие расходы»;

· 91–9 «Сальдо прочих доходов и расходов» – учитывается финансовый результата за отчетный период.

Записи на субсчетах 91–1 и 91–2 ведутся нарастающим итогом в течение отчетного года.

Можно организовать учет прочих доходов и расходов через субсчета, но возможен вариант учета без применения субсчетов.

Ниже приведён пример отражения в проводках процесса выбытия станка. В данном случае методом продажи его по договорной стоимости.

1) Д62 К91 – 66000 – отражена договорная стоимость проданного станка

2) Д91 К68 – 10678 – отражён НДС по проданному станку.

3) Д01 «в» К01 – 900000 – списана первоначальная стоимость станка

4) Д02 К01 «в» – 180000 – списана амортизация по выбывшему станку

5) Д91 К01 «в» – 720000 – списана остаточная стоимость станка

6) Д91 К70 – 10000 – начислена з\п за демонтаж ОС

7) Д91 К69 – 3560 – начислен ЕСН

8) Д91 К10 – 1000 – использованы материалы на упаковку станка

9) Д91 К76 – 3000 – начислено за доставку

10) Д99 К91 – 51940 – выявлен убыток от реализации станка

При расчётах использованы примерные данные. Документация, в которой содержатся основные операции ОАО «Племзавод им. В.И. Чапаева» со счётом 91 за квартал, находится в Приложении 2.

Похожие работы

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... предприятий и племенных хозяйств; выращивание высококачественного племенного молодняка для собственного ремонта стада и пополнения маточных стад дочерних хозяйств. Основной метод работы со стадом в племенных заводах — чистопородное разведение (с высшей формой племенной работы — разведением по линиям). При подборе животных для спаривания здесь широко используют умеренный инбридинг, не исключая во ...

0 комментариев