Навигация

4. Ошибки и пропуски

Система двойной записи предполагает формальное отсутствие расхождений между размерами сальдо по кредитовым и дебетовым статьям. На практике такое состояние недостижимо. Из-за сложности полного охвата всех сделок, неоднородности цен, разницы во времени регистрации сделок и др. неизбежны различные искажения. Этим обусловлено введение в платежный баланс специальной статьи «Ошибки и пропуски». Как правило, сумма по этой статье относительно невелика и стабильна, однако она резко возрастает и может достигать внушительной величины в странах со слабым контролем за предоставлением отчетов участниками внешнеэкономических связей для статистики платежного баланса. В этом случае величина пропусков и ошибок дает представление о незарегистрированном оттоке (притоке) капиталов.

5. Классификация статей платежного баланса

Принцип двойного счета, используемый в платежном балансе, предполагает два действия (сделки), чему соответствую записи. Одно действие дополняет или является результатом другого. Например, покупая товар, покупатель расплачивается за него деньгами. При этом важно, что первичным было решение приобрести товар, как следствие – передать за него продавцу деньги, а не наоборот. Аналогичным образом при импорте товаров и услуг первичным будет желание воспользоваться услугами и вторичным – оплата услуг.

Этому соответствует деление всех статей на основные (автономные) и компенсирующие (балансирующие). Главным моментом, определяющим вид сделки, служит первичность или производность их возникновения.

Наилучшим правилом для отнесения к какому-либо виду той или иной сделки было бы выявление ее мотивов. Практически это сделать невозможно.

К основным (автономным) относят статьи, отражающие движение товаров или капитала, объясняемые обычными коммерческими соображениями. Основные статьи охватывают экспорт и импорт товаров и услуг, поскольку это первичные операции, выполняемые на базе переговоров и оценки качества товаров. Аналогично первичными (основными) будут инвестиции в создание производственных филиалов. Можно сделать вывод о том, что в основных статьях фиксируются текущие операции и движение долгосрочного капитала.

К компенсирующим (балансирующим) статьям относятся статьи, отражающие перевод средств на обеспечение движения товаров или капитала. В балансирующих статьях отражаются методы и источники урегулирования сальдо платежного баланса, включая движение валютных резервов, изменение объемов краткосрочных активов, государственную помощь, государственные займы и кредиты международных финансовых организаций.

Сальдо по основным статьям, свидетельствующее о притоке иностранных денежных средств и капитала в страну («+») и, наоборот, об их оттоке («-«), - есть то «сальдо платежного баланса», которое рассматривается в экономической литературе и в официальных документах.

Следует отметить, что деление статей на основные и балансирующие, несмотря на внешне четкие критерии, на практике может таковым и не быть. Например, правительство может поставить вопрос о получении долгосрочного займа в связи с отрицательным сальдо платежного баланса. В этом случае долгосрочный заем будет, по существу, относиться к балансирующей статье. Аналогично введение национальным правительством «залоговой системы» оплаты товаров означает краткосрочное кредитование, которое в платежном балансе будет находиться в основных статьях.

6. Виды платежных балансов

Итоговое равновесие не означает наличие дисбаланса по отдельным группам статей. Многое зависит от того, где будет проведена сальдирующая средняя линия, так как при общем подсчета учитываются лишь позиции, оказавшиеся выше средней линии; позиции ниже нее исключаются из рассмотрения. В результате можно получить несколько различных видов балансов. (табл. 1).

Таблица 1.

Виды балансов.

| Базисный баланс | Баланс автономных счетов | Баланс ликвидности | |||

| составляющие | источники покрытия | составляющие | источники покрытия | составляющие | источники покрытия |

| Баланс текущих счетов | Баланс движения краткосрочного капитала | Базисный баланс | Баланс движения счетов официальных резервов | Базисный баланс | Краткосрочный национальный капитал, находящийся у иностранных резидентов |

| Базисный баланс | Баланс автономных счетов | Баланс ликвидности | |||

| составляющие | источники покрытия | составляющие | источники покрытия | составляющие | источники покрытия |

| Баланс движения краткосрочного капитала | Баланс движения счетов официальных резервов Статья «ошибки и пропуски | Баланс движения краткосрочного капитала | Статья «ошибки и пропуски» | Краткосрочный капитал, находящийся в руках у национальных резидентов | Баланс движения счетов официальных резервов |

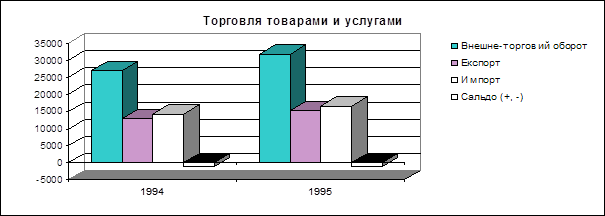

При оценке положения страны в международных расчетах прежде всего определяется отношение экспорта и импорта. Подведение черты под объемами поступления и продажи товаров за границу позволяет получить торговый баланс.

Торговый баланс может подводиться регулярно по мере того, как таможенные органы собирают и обрабатывают статистику по торговле.

Вместе с тем торговый баланс как разница между экспортом и импортом содержит минимум информации. Однако он является важнейшим исходным показателем общей ситуации, поскольку на долю торговли приходится около 80% всего объема международных экономических отношений. Некоторые сложности подсчетов при подведении сальдо по торговому балансу возникают в связи с тем, что экспорт в мировой статистике учитывается в ценах фоб, т.е. не включает стоимость транспорта, страхования и т.д. импорт подсчитывается в ценах сиф, включает и страхование, и фрахт. Разница в стоимости фрахта и страхования, составляющая около 10% общей стоимости предоставляемых товаров, вычитается при подсчете. Торговое сальдо во многом определяет общий итог платежного баланса, однако отрицательное торговое сальдо не обязательно означает общий дефицит.

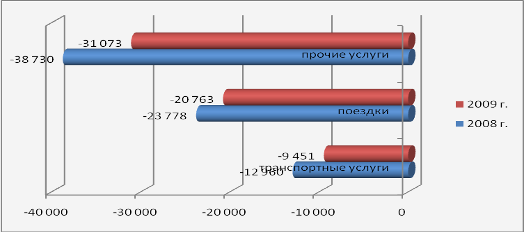

Торговля услугами включает расходы, связанные с зарубежными путешествиями, морскими перевозками и финансами. Например. Русский турист, находящийся за границей и приобретающий там иностранные товары и услуги, расходует деньги на импорт, так же как и его соотечественник, приобретающий импортные товары в России. Аналогично продает свои услуги российская транспортная фирма «Балтийское пароходство», предоставляющая суда в аренду иностранным фирмам.

В странах, через территорию которых проходят большие туристические потоки, большую роль могут играть поступления от туризма. В Греции и Испании поступления от иностранных туристов составляет 60-80% объема стоимости товарного экспорта.

В отличие от торговли товарами информацию о продаже услуг можно получить только в результате косвенных подсчетов, что ведет к некоторой задержке с публикацией баланса.

Баланс по торговле и услугам представляет интерес прежде всего как показатель агрегированных потребностей (расходов) при расчете национального дохода. Значение показателя также ограничено и он обычно используется в комбинации с другими.

Положение страны в международных расчетах характеризуют также суммы, перечисляемые в виде пенсий, даров, безвозмездных субсидий. Фактически под этим подразумевается импорт в страну иностранных товаров в форме безвозмездной помощи. Важно, что все сделки такого рода односторонни, и страна, перечисляющая средства, ничего не получает взамен.

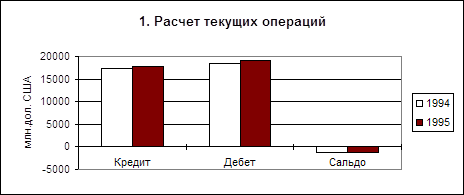

Прибавление к балансу товаров и услуг сумм по односторонним переводам и дарам позволяет получить баланс по текущим операциям. Здесь над сальдирующей средней линией оказываются все статьи, связанные с движением средств по товарам и услугам; под линией – с движением резервов как частных, так и государственных.

Баланс по текущим операциям (счетам) даем достаточно полный объем информации относительно экономического положения страны. Положительное сальдо баланса по текущим операциям свидетельствует о том, что страна продает произведенные ею товары и услуги другим странам в большем объеме, чем покупает. В качестве примера можно представить семью, обладающую финансовыми средствами в количестве, достаточном для того, чтобы оставлять часть сбережений на случай непредвиденных обстоятельств или оказания помощи (кредитования) соседям.

Дефицит же баланса по текущим операциям отражает увеличение задолженности страны другим странам. По аналогии можно представить семью, живущую за счет займов и кредитов или использующую ранее накопленные сбережения.

Итак, можно сделать вывод, что баланс по текущим операциям показывает нетто-изменения в иностранных средствах, находящихся в распоряжении страны. Положительное сальдо (избыток средств) свидетельствует о наличии инвестиционного потенциала, отрицательное сальдо, наоборот, - об оттоке средств. Страна становится нетто-должником по отношению к остальному миру.

Примером страны, где постоянное отрицательное сальдо по текущим операциям имело негативные последствия, приведшие к кризису задолженности, является Мексика. Баланс по текущим операциям постоянно сводился с отрицательным сальдо до 1982 г. Депрессия в США, кризис неплатежей в большинстве развивающихся стран усугубили общую экономическую ситуацию. Мексика оказалась вынужденной выплачивать крупные суммы (основную часть экспортных доходов) за предоставленные ранее кредиты, а это привело к кризису неплатежей.

Дополнение баланса по текущим операциям статьями по долгосрочным платежам и переводам позволяет вывести базисный баланс.

Введенные в баланс позиции отражают в той или иной форме важнейшие макроэкономические показатели страны: соотношение внешних и внутренних цен, курс валюты, величину дохода, темпы роста, склонность к сбережениям. Эти показатели стабильны и изменяются редко. В соответствии с общим подходом в перспективе базисный баланс должен быть равен нулю; в противном случае стране придется столкнуться с изменением ее задолженности.

Добавление к базисному балансу статьи «краткосрочная задолженность» вызывает ряд проблем. Краткосрочный капитал более гибко реагирует на изменение процентной ставки (хотя это и не всегда так). Основная часть краткосрочного капитала связана с обеспечением торговли товарами и услугами.

Краткосрочная задолженность свидетельствует о наличии или, наоборот, краткосрочных долговых обязательств (их еще иногда называют международными резервами). Этими обязательствами можно воспользоваться для того, чтобы обменять их на иностранную валюту в связи с изменениями в балансе, вызванными циклическими трудностями, долгосрочными обязательствами и т.д. в кризисных обстоятельствах активы по краткосрочным резервам могут использоваться для погашения задолженности.

Большой объем краткосрочных обязательств может поставить страну в тяжелое положение, даже если она располагает значительными суммами привлеченных долгосрочных займов. Такую ситуацию можно сравнить с положением должника, истратившего все текущие средства, но обладающего недвижимостью; быстро продавать ее по нормальной цене с целью уплаты долга оказывается невозможным.

Страна, имеющая превышающий норму объем краткосрочной задолженности, будет вынуждена привлекать иностранные краткосрочные кредиты или даже произвести временную девальвацию своей валюты.

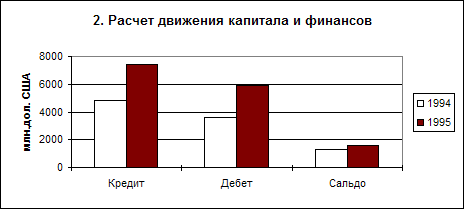

Прибавление к базисному балансу статьи «движение краткосрочного капитала» дает баланс автономных счетов. Важность такого баланса связана с тем, что движение международного краткосрочного капитала может быть не временным явлением, но следствием развития экономики страны.

Особо следует остановиться на статье «ошибки и пропуски». Эта статья появляется для «приведения к нулю» разницы между активами и пассивами. Если для составления полноценного баланса каждая сделка теоретически должна отражаться в нем два раза, то практически это требование часто не выполняется.

Лица, занимающиеся сбором статистических данных для составления платежного баланса, зачастую не обладают достаточно полной информацией о содержании всех сделок. Например, расходы туристов оцениваются на базе выборочных опросов, заполнения опросных листов, что не всегда отражает реальную ситуацию. Неучтенными могут оказаться денежные переводы, которые сознательно скрываются с целью избежать уплаты налогов или в связи с противозаконными сделками.

Таков и контрабандный вывоз за пределы России сырьевых товаров. Активная часть этой сделки должна проходить по статье «экспорт товаров». По понятным причинам она не регистрируется. Однако пассивная часть сделки выявится в виде долларов, которые, пройдя через посредников, окажутся, например, в одном из американских банков, принадлежащим нерезидентам США. Средства на счетах иностранцев в американских (других иностранных) банках будут должным образом зарегистрированы, но без соответствующей активной части.

Величина сумм по статье «ошибки и пропуски» колеблется в зависимости от качества статистической службы, уровня ведения документации и т.д. Эти суммы могут быть очень большими.

Еще одна разновидность – баланс ликвидности – отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся в руках у нерезидентов, и иностранные краткосрочные обязательства, находящиеся у резидентов станы (см. табл. 1).

Далее остановимся на статье «государственные резервы». В число национальных резервов, накапливаемых государством на счетах национального банка, включаются золото, запасы иностранной валюты (доллары США, немецкие марки, швейцарские и французские франки и т.д.), резервные квоты МВФ и СПЗ («специальные права заимствования» в МВФ).

Роль государственных резервов многогранна. Сюда относится выполнение таких функций, как обеспечение поддержания курса национальной валюты, страхование от неожиданных потерь при неурожаях, стихийных бедствиях, гражданских беспорядках, военных действиях. Резервы гарантируют кредитоспособность нации и при использовании в форме кредита обеспечивают дополнительную прибыль в бюджет страны.

Поддержание курса национальной валюты зависит от продажи валютных резервов при образовании отрицательного сальдо платежного баланса. Что касается гарантированного снабжения страны, когда происходят неожиданные потрясения, то наиболее ярким примером может быть использование государственных резервов в большинстве промышленно развитых стран в связи с резким подорожанием нефти.

В ряде случаев страны предпочитают не продавать свои резервы, сдавая их в «аренду» под проценты. Это аналогично тому, как нуждающийся предпочитает не продавать свои ценности, а сдавать их в ломбард для получения ссуды. Примером подобного использования государственных валютных резервов является возмездная передача Россией части золотого запаса на условиях «своп», т.е. с гарантией последующего выкупа. Такие активы по краткосрочным резервам позволяют «пережить» временные трудности с платежным балансом.

Увеличение золото-валютных резервов положительно влияют на международный престиж страны, свидетельствуя об устойчивости и надежности ее экономического положения. Сам же по себе рост резервов не представляет собой положительного явления во всех случаях.

Накопление резервов особенно бесперспективно, когда речь идет об иностранных валютах, подверженных девальвации. Даже при получении в обмен на реальные товары полновесной валюты, ситуация далеко не всегда однозначно положительна, поскольку страна получает в свое распоряжение «мертвый капитал», потребность в котором может и не возникнуть.

Следует заметить, что изменение в резервах национального банка и одновременное движение капитала по долгосрочным и краткосрочным счетам – зеркальное отражение баланса по текущим операциям. Такая ситуация вполне понятна, если вспомнить, что продажа товаров, услуг и предоставление даров соответствует долгосрочным и краткосрочным переводам капитала и займов.

Рассмотренные виды не исключают возможности введения и иных платежных балансов для решения какой-либо национальной задачи.

В практике отдельных стран используется баланс международной инвестиционной задолженности. Он фиксирует увеличение или, наоборот, отток обязательств и средств. Такой баланс может быть определен как сумма всех прошлых дебетовых и кредитовых счетов в разделе движения капитала.

Похожие работы

... устранение нежелательного чрезмерного активного сальдо. Для этого применяют меры, противоположные вышеописанным, в целях расширения импорта и сдерживания экспорта товаров, услуг, капиталов.[11] ГЛАВА 2 Принципы составления платежного баланса и его оценка на примере Российской Федерации 2.1 Методология составления платежного баланса Методологической основой составления платежного баланса ...

... резидентами нерезидентами, касающиеся товаров, услуг и доходов, финансовых обязательств и требований данной страны к остальному миру, а также дары, классифицируемые как трансферты…». При составлении платежного баланса все участники международных сделок делятся на две категории – резидентов и нерезидентов. С позиций конкретной страны все остальные ее партнеры по международным экономическим сделкам ...

... активным и пассивным платежным балансом. VI. Платежный баланс Украины. Платежный баланс СССР являлся секретным документом и не опубликовывался. Делались лишь неофициальные оценки. Платежный баланс Украины впервые был составлен за 1992 г. по методологии МВФ и опубликован. Основным источником валютных поступлений Украины является экспорт товаров. Его состояние влияет на размер импорта ...

... 3. 2. Обязательства Монетизация/демонетизация золота 4. Резервные активы Распределение/аннулирование СПЗ* Изменения, которые произошли в результате переоценки Платежный баланс в России уже несколько лет составляется в соответствии с рекомендациями МВФ. В бывшем СССР его отдельные фрагменты составлялись в ...

0 комментариев