СУЩНОСТЬ МЕЖДУНАРОДНОГО КРЕДИТНОГО РЫНКА

Формы и виды международного кредита

Структура международного кредитного рынка

Сущность международных кредитных отношений и их роль в финансировании национальной экономики

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ МЕЖДУНАРОДНОГО КРЕДИТНОГО РЫНКА В РЕСПУБЛИКЕ БЕЛАРУСЬ

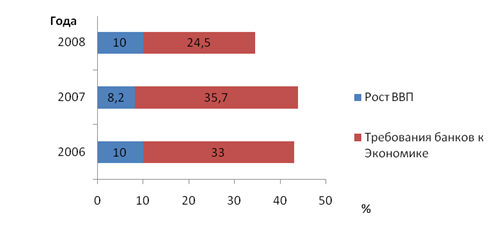

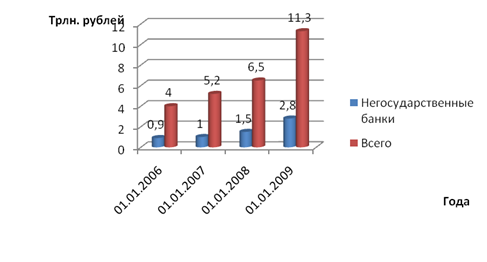

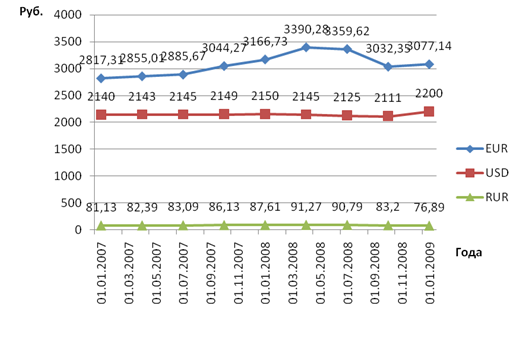

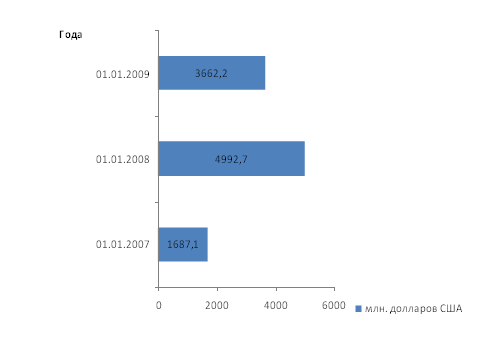

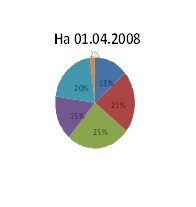

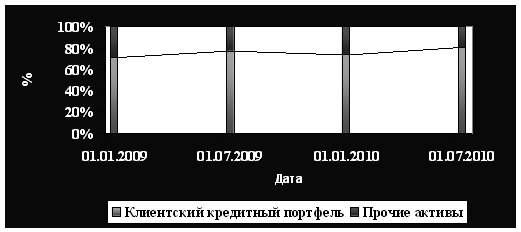

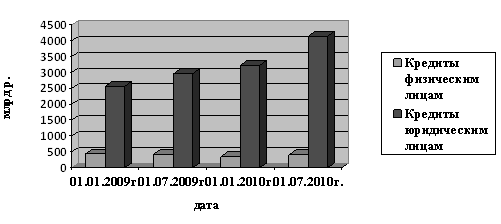

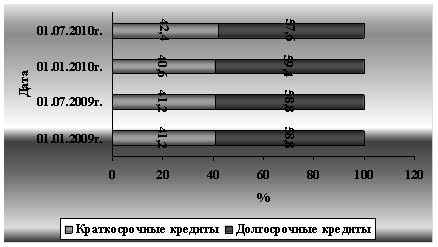

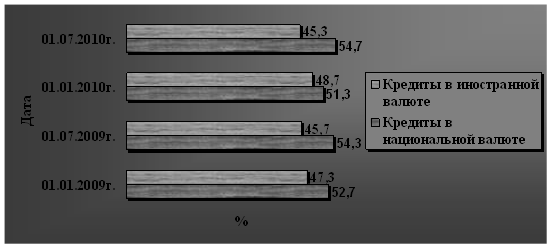

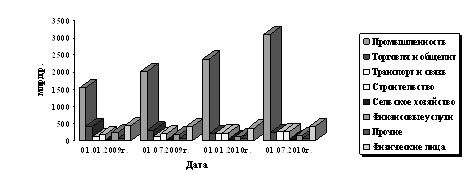

Анализ использования международных кредитных ресурсов банковской системой РБ

Европейского банка реконструкции и развития (ЕБРР)

СПОСОБЫ ПРИВЛЕЧЕНИЯ МЕЖДУНАРОДНЫХ КРЕДИТНЫХ РЕСУРСОВ В НАЦИОНАЛЬНУЮ ЭКОНОМИКУ РЕСПУБЛИКИ БЕЛАРУСЬ

Выпуск еврооблигаций, как источник финансирования дефицита бюджета

Расширение ресурсной базы банков за счет международного кредитного рынка

Навигация

Формы и виды международного кредита

Международный кредитный рынок и оценка его потенциала для финансирования национальной экономики

95197

знаков

4

таблицы

5

изображений

1.2 Формы и виды международного кредита

Финансовые кредиты. Одной из форм финансовых кредитов являются облигационные займы, размещаемые иностранными заемщиками на международном и национальных рынках ссудных капиталов с помощью банков. Финансовые кредиты могут предоставляться в валютах страны-кредитора и страны-должника, а также в валютах третьих стран или в нескольких валютах. Государство участвует в международном кредитовании развитых стран не только как заемщик и кредитор, но и как гарант. В частности, широко практикуется государственное гарантирование экспортных кредитов.

Коммерческий кредит вступает как разновидность расчетов т.е. с рассрочкой платежей. Основными видами коммерческого кредита являются: фирменный кредит; вексельный кредит; учетный кредит; кредит по открытому счету; факторинг; форфетирование; овердрафт; акцептный кредит.

Фирменный кредит — традиционная форма кредитования экспорта, при которой экспортер предоставляет кредит на срок от двух до семи лет иностранному покупателю (импортеру) в форме отсрочки платежа за товары и оформляется векселем или по открытому счету.

При вексельном кредите экспортер выставляет переводный вексель (тратту) на импортера, который акцептует его при получении коммерческих документов. Кредит по открытому счету оформляется в виде записи на счете покупателя его задолженности по ввезенным товарам и обязательстве погасить кредит в определенный срок. Такой кредит применяется при регулярных поставках и доверительных отношениях между контрагентами.

Разновидностью фирменного кредита является авансовый платеж (аванс) покупателя (импортера), который выплачивается экспортеру после подписания контракта. Фирменные кредиты обычно предоставляются частными фирмами, поэтому их иногда называют частными кредитами [9, c. 183].

Учетный кредит — это кредит, предоставляемый банком векселедержателю путем покупки векселя до наступления по нему срока платежа. Покупка векселя сопровождается индоссаментом векселедержателя, в результате чего вексель, а вместе с ним и право требования платежа по нему полностью переходят в распоряжение банка.

Лизинг (англ. leasing — долгосрочная аренда, сдача в наем) — соглашение об аренде движимого и недвижимого имущества сро ком от трех до пятнадцати лет. В отличие от традиционной аренды объект лизинговой сделки выбирается лизингополучателем, а лизингодатель приобретает (производит) оборудование за свой счет. По истечении срока лизинга клиент может продолжать аренду на льготных условиях или купить имущество по остаточной стоимости. В мировой практике лизингодателем обычно является лизинговая компания, а не коммерческий банк. Различают два вида (формы) лизинговых операций: оперативный и финансовый.

Оперативный лизинг — это соглашение об аренде, срок действия которой короче установленного срока службы (физического износа) данного оборудования, т.е. меньше нормативного амортизационного периода. Финансовый лизинг — соглашение об аренде с полной окупаемостью арендуемых основных средств. Оно предусматривает покрытие полной стоимости амортизации оборудования в течение периода своего действия.

С экономической точки зрения финансовый лизинг похож на долгосрочный банковский кредит, предоставленный на закупку оборудования (для обеспечения возвратности кредита банк или иная кредитная организация может сохранить за собой залоговое право собственности на имущество). По существу, это кредит в форме функционирующего капитала. Лизинг выполняет функции финансирования, избавляя лизингополучателя от необходимости нести одноразовые крупные расходы на приобретение дорогостоящих видов машин и оборудования [9, c. 185].

Факторинг — специфическая разновидность краткосрочного кредитования экспорта и посреднической коммерческой деятельности, представляющая собой торгово-комиссионные и посреднические услуги банка. Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Факторинг включает: взыскивание дебиторской задолженности клиента (покупателя), предоставление ему краткосрочного кредита и освобождение его от кредитных рисков по экспортным операциям.

Форфетирование — это особая форма кредитования экспорта банком или финансовой компанией путем покупки на полный срок на заранее оговоренных условиях векселей (тратт) и других долговых требований по внешнеторговым операциям. Тем самым экспортер передает форфетору (банку или финансовой компании) коммерческие риски, связанные с неплатежеспособностью импортера. Форфетирование — это форма трансформации коммерческого векселя в банковский вексель. В результате продажи портфеля долговых требований снижается дебиторская задолженность экспортера, сокращаются сроки инкассации требований, бухгалтерские и административные расходы [9, c. 188].

Акцептный кредит (acceptance credit) — это банковский кредит, получаемый экспортером или импортером путем передачи банку своих векселей, выставленных на данный банк. Это кредит, предоставляемый банком в форме акцепта переводного векселя, выставляемого на банк экспортерами и импортерами. При этом экспортер получает возможность выставлять на банк векселя на определенную сумму в рамках кредитного лимита. Разновидностью акцептного кредита является акцептно-рамбурсный кредит. Он основывается на сочетании акцепта и возмещения (рамбурсирования) импортером средств банку-акцептанту. Рамбурс (франц. rembourser) в международной торговле означает оплату приобретаемого товара через посредство банка в форме акцепта банком импортера тратт, выставленных экспортером. Термин «акцептно-рамбурсный кредит» применяется в тех случаях, когда банки акцептуют тратты, выставляемые на них иностранными коммерческими фирмами [9, c. 191].

Похожие работы

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

... сектора, противодействия внешним шокам, а также обеспечения адекватными инвестиционными услугами белорусской экономики эффективность национальной банковской системы представляется невысокой. Национальный банк Республики Беларусь постоянно реализует меры, связанные с восстановлением и дальнейшим развитием финансовых рынков, которые так же, как национальная банковская система, восстанавливаются ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

... рынок еврокредитов сроком от 1 года до 15 лет и более. мировой финансовый рынок - эмиссия и купля-продажа ценных бумаг. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией с секъютеризации, т. е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств ...

0 комментариев