Навигация

Фінансовий ринок та ризик

11730

знаков

0

таблиц

1

изображение

1 ФІНАНСОВИЙ РИНОК ТА РИЗИК. ОБЛІГАЦІЇ. ТЕПЕРІШНЯ ВАРТІСТЬ ОБЛІГАЦІЙ.

Для стислого описання теоретичних зведень по темі практичного заняття треба поділити теоретичний матеріал на кілька підтем:

- нарощування простих відсотків;

- нарощування складних відсотків;

- потоки платежів, рента;

- облігації;

При нарощуванні простих відсотків формула розрахунку майбутніх сум ![]() по початковому внеску

по початковому внеску ![]() по ставці

по ставці ![]() до кінця одиничного періоду має вид:

до кінця одиничного періоду має вид:

![]() , (1.1)

, (1.1)

тобто на ![]() , до кінця

, до кінця ![]() -го проміжку обчислення ця сума стане

-го проміжку обчислення ця сума стане ![]() - кожна наступна сума більше попередньої на частку

- кожна наступна сума більше попередньої на частку ![]() від початкової суми

від початкової суми ![]() .

.

Нарощена таким способом послідовність сум ![]() є арифметична прогресія з початковим членом

є арифметична прогресія з початковим членом ![]() і різницею

і різницею ![]() .

.

Сума ![]() , нарощена по ставці

, нарощена по ставці ![]() простих відсотків, через

простих відсотків, через ![]() проміжків нарахування стане

проміжків нарахування стане ![]() .

.

Перерахування майбутньої суми до дійсного моменту називається дисконтуванням чи розрахунком її сучасної величини.

Для простого нарощування відсотків коефіцієнт ![]() - дисконтування дорівнює

- дисконтування дорівнює

![]() ,

,

а для формули складного –

.

.

Крім простого і складного нарощування відсотка на практиці використовують безупинні нарощування по ставці ![]() , тобто збільшення суми в

, тобто збільшення суми в ![]() раз за одиничний проміжок часу, і в

раз за одиничний проміжок часу, і в ![]() раз за

раз за ![]() проміжків нарахування.

проміжків нарахування.

Безперервним дисконтуванням називається операція, зворотна безперервному нарощенню, тобто зменшенню суми в ![]() раз за

раз за ![]() проміжків.

проміжків.

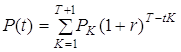

Потік платежів – це послідовність величин самих платежів і моментів часу, коли вони здійснені. Величиною потоку в момент Т називається сума платежів потоку, дисконтованих до цього моменту :

(1.2)

(1.2)

Якщо знайти величину потоку в момент Т, тоді в будь-який інший момент ![]() величина потоку

величина потоку ![]() . Величина

. Величина ![]() називається сучасною (поточною) величиною потоку. Якщо є останній платіж, то величина потоку в момент цього платежу називається скінченою величиною потоку.

називається сучасною (поточною) величиною потоку. Якщо є останній платіж, то величина потоку в момент цього платежу називається скінченою величиною потоку.

Потік платежів С с постійними проміжками між ними називається рентою.

Кінцева річна рента.

Це найпростіша рента: у неї тільки один платіж С в рік, тривалість її ![]() років, річна процентна ставка

років, річна процентна ставка ![]() . На рентні платежі нараховуються складні відсотки. Сучасна величина ренти

. На рентні платежі нараховуються складні відсотки. Сучасна величина ренти ![]() дорівнює:

дорівнює:

![]() , (1.3)

, (1.3)

де З – розмір платежу.

«Вічна» річна рента. Під «вічною» річною рентою розуміється рента, послідовність платежів якої необмежена, передбачається, що рента буде виплачуватися необмежено довго. Нарощена величина цієї ренти нескінченна, але сучасна величина дорівнює

![]() .

.

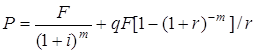

Облігації – це цінні папери, що характеризуються такими параметрами, як номінал (![]() - зазначений на лицьовій стороні облігації), проміжними платежами (купонами) і терміном погашення. Продаються і купуються облігації по поточній вартості

- зазначений на лицьовій стороні облігації), проміжними платежами (купонами) і терміном погашення. Продаються і купуються облігації по поточній вартості ![]() . Під поточною вартістю облігації розуміють такий депозитний внесок

. Під поточною вартістю облігації розуміють такий депозитний внесок ![]() , що при ставці відсотка

, що при ставці відсотка ![]() до моменту погашення дає номінал

до моменту погашення дає номінал ![]() . Для

. Для ![]() - периодной облігації - поточна вартість

- периодной облігації - поточна вартість

.

.

Часто облігації мають купон, що характеризується купонною ставкою ![]() , що дає власнику купонний доход. Наприклад, якщо

, що дає власнику купонний доход. Наприклад, якщо ![]() , а

, а ![]() у.о., то разовий купонний доход дорівнює 100 у.о. Поточна вартість ціна такої облігації складається з дисконтованих до сучасного моменту номіналу

у.о., то разовий купонний доход дорівнює 100 у.о. Поточна вартість ціна такої облігації складається з дисконтованих до сучасного моменту номіналу ![]() і купонних виплат

і купонних виплат ![]() , тобто :

, тобто :

(1.4)

(1.4)

Задача 1.

У ході судового засідання з'ясувалося, що з вини пенсійного фонду гр.N протягом ![]() років недоплачували

років недоплачували ![]() грн. пенсії щомісяця.

грн. пенсії щомісяця.

Суд поставив за обов'язок фонду виплачувати всі недоплачені гроші з відсотками (![]() річних). Яка сума виплати?

річних). Яка сума виплати?

Рішення. Шукана сума є нарощена величина ренти з одиничним платежем 100 грн. та числом платежів 120. Ця сума дорівнює :

![]() (1.5)

(1.5)

По формулі складного нарахування відсотків ця сума ![]() дорівнює

дорівнює

![]() грн.

грн.

Задача 2

Оцінити поточну прибутковість вкладень у безкупонну облігацію з номіналом ![]() і курсовою вартістю

і курсовою вартістю ![]() , що здобувається на весь термін до строку погашення, який дорівнює

, що здобувається на весь термін до строку погашення, який дорівнює ![]() днів. Курс облігації вказується у відсотках до її номіналу. Для розрахунку поточної прибутковості до погашення по ставці простого відсотка слід скористатися формулою:

днів. Курс облігації вказується у відсотках до її номіналу. Для розрахунку поточної прибутковості до погашення по ставці простого відсотка слід скористатися формулою:

(1.6)

(1.6)

Похожие работы

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

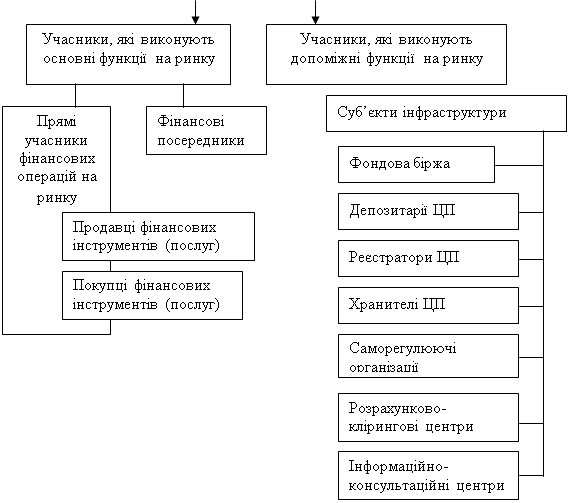

... відповідних законодавчих та нормативних документів та спостерігати за їх дотриманням. ГЛАВА 3. ПРОБЛЕМИ ПОДАЛЬШОГО РОЗВИТКУ ФОНДОВОГО РИНКУ УКРАЇНИ 3.1. ІНФРАСТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ Як зазначалось нами в першій главі, під інфраструктурою фінансового ринку слід розуміти весь комплекс елементів і видів діяльності, які створюють умови для ...

... активно досліджуваних областей і серед представників університетської науки. За останні роки було розроблено кілька альтернативних методик виміру ризику в корпораціях, серед них слід зазначити методики, засновані на застосуванні регресійного аналізу. На сьогодні у світі для хеджування валютного ризику нефінансові корпорації найчастіше використовують такий вид валютних деривативів, як форвардні ...

0 комментариев