Навигация

ВИДИ ЦІННИХ ПАПЕРІВ. АКЦІЇ

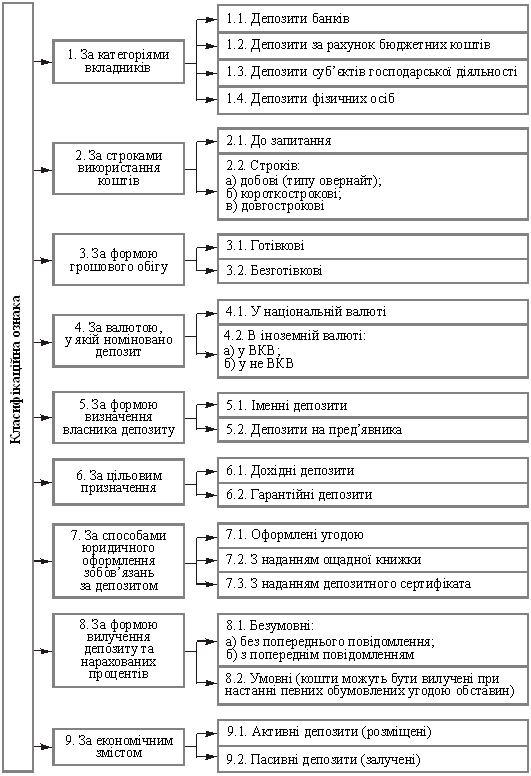

11730

знаков

0

таблиц

1

изображение

2 ВИДИ ЦІННИХ ПАПЕРІВ. АКЦІЇ

Ринок акцій надає зацікавленим особам можливості для вигідного чи вкладення залучення грошей. Акція – це ризикований цінний папір. Акція дає власнику акції певний дохід. Ризик акцій полягає в тому, що міняється їх курсова вартість під впливом ринкових механізмів, а також розмір дивідендів може коливатися. Так, для простих (звичайних) акцій він залежить від прибутку підприємства.

Зі збільшенням ризику, як відомо, вимоги інвестора до очікуваної прибутковості зростають.

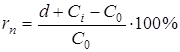

Для розрахунку прибутковості цінного папера потрібно зіставити одержуваний по ній доход з ціною придбання. У випадку, коли в розрахунок приймається повний доход, отриманий інвестором як у вигляді дивидендів (![]() ), так і за рахунок різниці в цінах продажу

), так і за рахунок різниці в цінах продажу ![]() і покупки (

і покупки (![]() ), визначають повну прибутковість :

), визначають повну прибутковість :

(2.1)

(2.1)

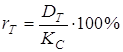

Показник поточної прибутковості ![]() , визначається з урахуванням поточного доходу

, визначається з урахуванням поточного доходу ![]() , і поточного курсу

, і поточного курсу ![]() , тобто :

, тобто :

(2.2)

(2.2)

Акції характеризуються істотно більш високим, ніж облігації, ступенем невизначеності як по дивідендах, так і по зміні її ціни.

Курсові вартості виявляються на ринку цінних паперів у ході взаємодії попиту з пропозицією і являють собою ціни, по яких ці цінні папери продаються і купуються. Можна сказати, що формування курсових вартостей завжди відбувається під впливом цінових переваг його учасників.

Варто скасувати фундаментальну закономірність фондового ринку: вартість акцій зростає з ростом дивіденду (![]() ) і падає пропорційно розміру банківської ставки

) і падає пропорційно розміру банківської ставки ![]() .

.

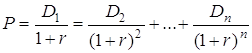

Формула для розрахунку курсу така:

, (2.3)

, (2.3)

тобто курсова вартість оцінюється сумою всіх дисконтованих доходів. Так, ціна привілейованої чи простої акції з відомим розміром дивіденду визначається як поточна вартість «вічної» облігації, тобто ![]() . Ця формула отримана виходячи з того, що акція емітентом не погашається,

. Ця формула отримана виходячи з того, що акція емітентом не погашається,

![]() , а

, а ![]() .

.

3 ДИВЕРСИФІКОВАНІСТЬ ПОРТФЕЛЮ ЦІННИХ ПАПЕРІВ. ОПТИМАЛЬНИЙ РИНКОВИЙ ПОРТФЕЛЬ. ЦІНА РИЗИКУ І b ЦІННОГО ПАПЕРУ

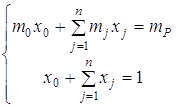

Під портфелем цінних паперів розуміють частковий розклад інвестицій ![]() , що входять у портфель. Створення портфеля цінних паперів забезпечує зниження ризику й дає можливість одержати портфель нульового ризику. Це можливо, якщо в портфель об'єднати різнорідні цінні папери (з коефіцієнтом кореляції

, що входять у портфель. Створення портфеля цінних паперів забезпечує зниження ризику й дає можливість одержати портфель нульового ризику. Це можливо, якщо в портфель об'єднати різнорідні цінні папери (з коефіцієнтом кореляції ![]() ).

).

Однокритеріальна модель ефективності портфеля (модель Марковица).

Хай ![]() частки

частки ![]() ой цінного папера в портфелі,

ой цінного папера в портфелі, ![]() - очікувана прибутковість

- очікувана прибутковість ![]() ой цінного папера,

ой цінного папера, ![]() - коваріація доходностей

- коваріація доходностей ![]() тої і

тої і ![]() тої цінних паперів. Задача Марковица формулюється таким чином: знайти частки

тої цінних паперів. Задача Марковица формулюється таким чином: знайти частки ![]() розподілу вихідного капіталу, минимизуючі варіацію

розподілу вихідного капіталу, минимизуючі варіацію ![]() ефективності портфеля:

ефективності портфеля:

, (3.1)

, (3.1)

за умови, що забезпечується задане значення ![]() очікуваної ефективності портфеля :

очікуваної ефективності портфеля :

, (3.2)

, (3.2)

і виконується бюджетний баланс:

. (3.3)

. (3.3)

При комбінуванні в портфелі двох видів ризикових цінних паперів з характеристиками прибутковості ![]() і ризику

і ризику ![]() , тобто

, тобто ![]() й

й ![]() і коефіцієнтом кореляції

і коефіцієнтом кореляції ![]() модель Марковица має вид :

модель Марковица має вид :

![]() , (3.4)

, (3.4)

![]()

![]() .

.

Модель ефективного портфеля з без ризиковим компонентом (задача Тобина).

Ця задача відрізняється від моделі (3.1)-(3.3) тим, що інвестор крім ризикових цінних паперів враховує також можливість безризикових вкладень з ефективністю ![]() в частках

в частках ![]() . Задача Тобина формулюється в такий спосіб: знайти частки

. Задача Тобина формулюється в такий спосіб: знайти частки ![]() , що минимизують

, що минимизують ![]() ризик портфеля :

ризик портфеля :

, (3.5)

при обмеженнях:

(3.6)

(3.6)

З задачі Тобина випливає поняття ![]() цінного папера. Величина

цінного папера. Величина ![]()

![]() того цінного папера показує, яка частина ринкової прибутковості приходиться на прибутковість

того цінного папера показує, яка частина ринкової прибутковості приходиться на прибутковість ![]() тої фірми:

тої фірми:

, (3.7)

, (3.7)

де ![]() - коваріація доходностей

- коваріація доходностей ![]() тої фірми і ринкового портфеля;

тої фірми і ринкового портфеля;

![]() - ризик

- ризик ![]() того цінного папера і ринкового портфеля.

того цінного папера і ринкового портфеля.

Тоді прибутковість ![]() того цінного папера, що входить у портфель, визначається по формулі :

того цінного папера, що входить у портфель, визначається по формулі :

![]() (3.8)

(3.8)

Якщо ![]() , то це значить, що прибутковість

, то це значить, що прибутковість ![]() того цінного папера більше ринкової; при

того цінного папера більше ринкової; при ![]() - її прибутковість дорівнює ринкової; при

- її прибутковість дорівнює ринкової; при ![]() - прибутковість цінного папера менше ринкової, але більше, ніж безризиковий відсоток

- прибутковість цінного папера менше ринкової, але більше, ніж безризиковий відсоток ![]() .

.

Ринкова ціна ![]() ризику визначається у виді:

ризику визначається у виді:

, (3.9)

, (3.9)

де ![]() - прибутковості портфеля цінних паперів і безризикова прибутковість;

- прибутковості портфеля цінних паперів і безризикова прибутковість;

![]() - ризик портфеля.

- ризик портфеля.

Задача.

Знайти оптимальний портфель ![]() на траєкторії ефективних комбінацій із двох ризикових цінних паперів з характеристиками

на траєкторії ефективних комбінацій із двох ризикових цінних паперів з характеристиками

![]() ,

, ![]() ;

; ![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Вказівки для рішення задачі

1. Записати рівняння ризику портфеля, скориставшись формулою (3.4).

2. Виключити ![]() , записати рівняння ефективної траєкторії.

, записати рівняння ефективної траєкторії.

3. Знайти абсцису крапки дотику на границі ефективності, записавши рівняння дотичної до функції в крапці дотику ![]() :

:

![]() .

.

4. З огляду на те, що пряма проходить через крапку з координатами ![]() ,

, ![]() , записати рівняння для невідомої прибутковості оптимального портфеля.

, записати рівняння для невідомої прибутковості оптимального портфеля.

5. Вирішити рівняння й одержати структуру оптимального портфеля.

3 ОПЦІОННІ КОНТРАКТИ ТА ЇХ ВИДИ. ЦІНА ОПЦІОНУ.БІНОМІНАЛЬНА МОДЕЛЬ ВИЗНАЧЕННЯ ЦІНИ ОПЦІОНУ

Опціонні контракти – це термінові цінні папери, що представляють собою угода між двома сторонами про майбутнє постачання предмета контракту. Це умовна угода, при якій покупець контракту здобуває право чи виконати відмовитися від виконання контракту. За це право покупець опціону платить продавцю опціонну премію. Опціонна премія – це плата продавцю на той випадок, коли покупець відмовиться від виконання контракту. Існує опціон на покупку – це коллопціон і опціон на продаж – путо-опціон. Розрізняють європейський і американський типи опціонів колл і пута. У проблемі купівлі-продажу опціону центральним питанням є визначення його ціни.

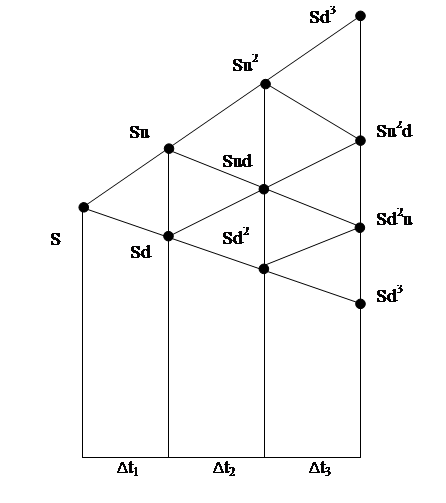

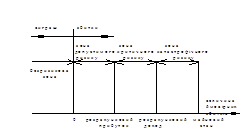

Для розрахунку ціни опціону використовують біноміальну модель. Відповідно неї, увесь період дії опціонного контракту розбивається на рядок інтервалів часу, протягом кожного з яких курс акцій S може зростати з імовірністю Р або спадати з імовірністю (1 - Р). У кінці періоду акція відповідно стане Su i Sd, де u i d – це відсотки приросту і падіння курсової вартості акцій, ![]() . На малюнку 5.2 наведено дерево розподілу ціни акції для трьох часових періодів.

. На малюнку 5.2 наведено дерево розподілу ціни акції для трьох часових періодів.

Рисунок 5.2 – Дерево розподілу ціни акції

Початкова ціна акції дорівнює S. За перший період ![]() її курс може бути Su або Sd. За другий

її курс може бути Su або Sd. За другий ![]() ,

, ![]() або Sud і так далі.

або Sud і так далі.

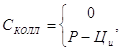

До моменту закінчення контракту ціна С0 опціону приймає два значення. Для опціону кол:

(4.1)

(4.1)

де ![]() - ціна акції у момент виконання контракту;

- ціна акції у момент виконання контракту;

![]() - ціна виконання контракту.

- ціна виконання контракту.

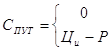

А для опціону пут опціонна ціна дорівнює:

(4.2)

(4.2)

Для того, щоб розрахувати вартість опціону на початку періоду Т, необхідно визначити вартість опціону для початку кожного періоду ![]() , тобто в кожній крапці перехрещення гілок дерева. Дану задачу розв’язують послідовним дисконтуванням. Розрахунок ціни опціону починають з кінця дерева розподілу ціни.

, тобто в кожній крапці перехрещення гілок дерева. Дану задачу розв’язують послідовним дисконтуванням. Розрахунок ціни опціону починають з кінця дерева розподілу ціни.

Ціна опціону на початку періоду ![]() , тобто у крапках Su2 i Sd2 уявляє собою дисконтовану вартість ціни, що очікується, у кінці цього періоду і так далі для кожного попереднього відтінку часу. Ціна опціону

, тобто у крапках Su2 i Sd2 уявляє собою дисконтовану вартість ціни, що очікується, у кінці цього періоду і так далі для кожного попереднього відтінку часу. Ціна опціону ![]() на початку періоду

на початку періоду ![]() визначається за формулою:

визначається за формулою:

![]() , (4.3)

, (4.3)

де ![]() - сума добутку значень ціни опціону, що очікується у кінці періоду

- сума добутку значень ціни опціону, що очікується у кінці періоду ![]() , на їх імовірність.

, на їх імовірність.

Ціну опціону для кожної крапки на дереві розподілу зобразити другим рядком.

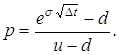

Для розрахунку відсотків росту, спаду акцій та їх імовірностей слід використовувати наступні формули:

![]()

![]()

![]()

(4.4)

(4.4)

ПЕРЕЛІК ПОСИЛАНЬ

1. Капитоненко В. В. «Фінансова математика і її додатки». – М.: «Видавництво ПРІОР», 2009. – 144 с.

2. Малыхин В. И. «Фінансова математика». – М.: ЮНИТИ-ДАНА, 2000. – 247 с.

3. Шапкин А. С. «Економічні і фінансові ризики». – М.: Видавничо-торгова корпорація «Дашков і ДО0», 2008. – 544 с.

4. Буренин А. Н. «Ф'ючерсні, форвардні й опціонні ринки». – М.: Триола, 2008. – 240 с.

Похожие работы

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

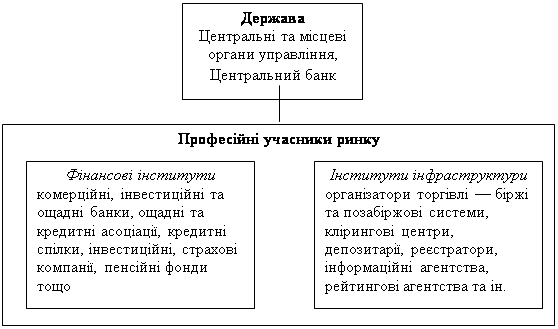

... відповідних законодавчих та нормативних документів та спостерігати за їх дотриманням. ГЛАВА 3. ПРОБЛЕМИ ПОДАЛЬШОГО РОЗВИТКУ ФОНДОВОГО РИНКУ УКРАЇНИ 3.1. ІНФРАСТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ Як зазначалось нами в першій главі, під інфраструктурою фінансового ринку слід розуміти весь комплекс елементів і видів діяльності, які створюють умови для ...

... активно досліджуваних областей і серед представників університетської науки. За останні роки було розроблено кілька альтернативних методик виміру ризику в корпораціях, серед них слід зазначити методики, засновані на застосуванні регресійного аналізу. На сьогодні у світі для хеджування валютного ризику нефінансові корпорації найчастіше використовують такий вид валютних деривативів, як форвардні ...

0 комментариев