Навигация

СОДЕРЖАНИЕ

ЗАДАЧА 1.

ЗАДАЧА 2.

ЗАДАЧА 3.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ЗАДАЧА 1.

По данным представленным в таблице, изучается зависимость результативного признака (У) от факторного (У).

Номера результативного, факторного признаков, наблюдений определяются в соответствии с номером варианта.

| № п/п | Запасы влаги в почве, мм | Бонитировочный балл |

| Номер признака | Х | У |

| 1 | 144 | 75 |

| 2 | 110 | 54 |

| 3 | 110 | 61 |

| 4 | 177 | 64 |

| 5 | 186 | 72 |

| 6 | 112 | 69 |

| 7 | 148 | 79 |

| 8 | 151 | 73 |

| 9 | 110 | 60 |

| 10 | 151 | 72 |

| 11 | 131 | 54 |

| 12 | 113 | 77 |

| 13 | 110 | 57 |

| 14 | 127 | 72 |

| 15 | 136 | 72 |

| 16 | 136 | 67 |

| 17 | 144 | 72 |

| 18 | 100 | 55 |

| 19 | 148 | 68 |

| 20 | 129 | 68 |

Задание

1. Рассчитайте параметры парной линейной регрессии.

2. Оцените тесноту связи с помощью показателей корреляции и детерминации.

3. Оцените с помощью средней ошибки аппроксимации качество уравнений.

4. Оцените статистическую значимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдента.

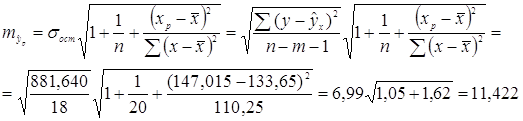

5. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня (![]() ). Определите доверительный интервал прогноза для уровня значимости

). Определите доверительный интервал прогноза для уровня значимости ![]() .

.

6. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение

Для решения задачи составим вспомогательную таблицу:

| № п/п | Запасы влаги в почве, мм | Бонитировочный балл | ||||||||

| х | у | ху | х2 | у2 |

|

|

|

|

| |

| 1 | 144 | 75 | 10800 | 20736 | 5625 | 68,798 | 6,202 | 38,465 | 10,350 | 107,123 |

| 2 | 110 | 54 | 5940 | 12100 | 2916 | 63,256 | -9,256 | 85,674 | -23,650 | 559,323 |

| 3 | 110 | 61 | 6710 | 12100 | 3721 | 63,256 | -2,256 | 5,090 | -23,650 | 559,323 |

| 4 | 177 | 64 | 11328 | 31329 | 4096 | 74,177 | -10,177 | 103,571 | 43,350 | 1879,223 |

| 5 | 186 | 72 | 13392 | 34596 | 5184 | 75,644 | -3,644 | 13,279 | 52,350 | 2740,523 |

| 6 | 112 | 69 | 7728 | 12544 | 4761 | 63,582 | 5,418 | 29,355 | -21,650 | 468,723 |

| 7 | 148 | 79 | 11692 | 21904 | 6241 | 69,45 | 9,55 | 91,202 | 14,350 | 205,923 |

| 8 | 151 | 73 | 11023 | 22801 | 5329 | 69,939 | 3,061 | 9,370 | 17,350 | 301,023 |

| 9 | 110 | 60 | 6600 | 12100 | 3600 | 63,256 | -3,256 | 10,602 | -23,650 | 559,323 |

| 10 | 151 | 72 | 10872 | 22801 | 5184 | 69,939 | 2,061 | 4,248 | 17,350 | 301,023 |

| 11 | 131 | 54 | 7074 | 17161 | 2916 | 66,679 | -12,679 | 160,757 | -2,650 | 7,023 |

| 12 | 113 | 77 | 8701 | 12769 | 5929 | 63,745 | 13,255 | 175,695 | -20,650 | 426,423 |

| 13 | 110 | 57 | 6270 | 12100 | 3249 | 63,256 | -6,256 | 39,138 | -23,650 | 559,323 |

| 14 | 127 | 72 | 9144 | 16129 | 5184 | 66,027 | 5,973 | 35,677 | -6,650 | 44,223 |

| 15 | 136 | 72 | 9792 | 18496 | 5184 | 67,494 | 4,506 | 20,304 | 2,350 | 5,522 |

| 16 | 136 | 67 | 9112 | 18496 | 4489 | 67,494 | -0,494 | 0,244 | 2,350 | 5,522 |

| 17 | 144 | 72 | 10368 | 20736 | 5184 | 68,798 | 3,202 | 10,253 | 10,350 | 107,123 |

| 18 | 100 | 55 | 5500 | 10000 | 3025 | 61,626 | -6,626 | 43,904 | -33,650 | 1132,323 |

| 19 | 148 | 68 | 10064 | 21904 | 4624 | 69,45 | -1,45 | 2,103 | 14,350 | 205,923 |

| 20 | 129 | 68 | 8772 | 16641 | 4624 | 66,353 | 1,647 | 2,713 | -4,650 | 21,623 |

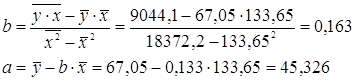

| итого | 2673 | 1341 | 180882 | 367443 | 91065 | 1342,22 | -1,219 | 881,640 | 10,500 | 110,250 |

| Средн. Знач | 133,65 | 67,05 | 9044,1 | 18372,2 | 4553,25 | |||||

|

| 509,827 | 57,548 | ||||||||

|

| 22,579 | 7,586 |

1. Построение уравнения регрессии сводятся к оценке ее параметров. Для оценки параметров регрессии, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических ![]() минимальна т.е

минимальна т.е

Для линейных уравнений, решается следующая система уравнений:

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

Уравнение регрессии: ![]()

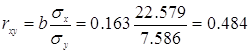

2.Рассчитаем линейный коэффициент парной корреляции:

Значение коэффициентов парной корреляции лежит в интервале от -1 до +1. его положительное значение свидетельствует о прямой связи, отрицательное – об обратной, т.е. когда растет одна переменная, другая уменьшается. Чем ближе значение к 1, тем теснее связь. Связь считается достаточно сильной, если коэффициент корреляции по абсолютной величине превышает 0,7, и слабой, если меньше 0,4. При равенстве его нулю связь полностью отсутствует. Это коэффициент дает объективную оценку тесноты связи лишь при линейной зависимости переменных.

Рассчитаем коэффициент детерминации. Он показывает долю вариации результативного признака, находящего под воздействием изучаемых факторов.

![]()

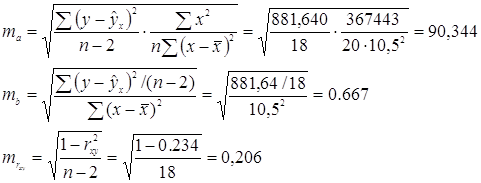

3. Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения ![]() . Найдем величину средней ошибки аппроксимации

. Найдем величину средней ошибки аппроксимации ![]() , которая показывает среднее отклонение расчетных значеий от фактических. Допустимый предел ее значений 8-10%.

, которая показывает среднее отклонение расчетных значеий от фактических. Допустимый предел ее значений 8-10%.

![]()

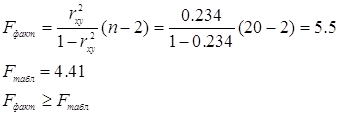

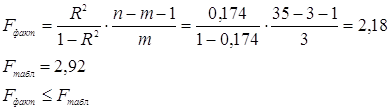

4. Рассчитаем F-критерий Фишера, применяемый для оценки качества уравнения регрессии. Выполняется сравнение Fфакт и критического (табличного) Fтабл значений F-критерия Фишера. Если табличное значение меньше фактического, то признается статистическая значимость и надежность характеристик, если наоборот, то признается статистическая незначимость, ненадежность уравнения регрессии.:

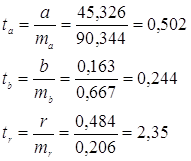

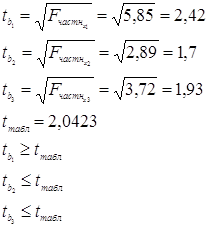

Рассчитаем t-критерий Стьюдента, применяемый для оценки статистической значимости коэффициентов регрессии и корреляции. Если табличное значение показателя меньше фактического, то значения коэффициентов не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора х, Если наоборот, то признается случайная природа формирования коэффициентов.

![]() для числа степеней свободы

для числа степеней свободы ![]() и

и ![]() .

.

Определим случайные ошибки:

тогда

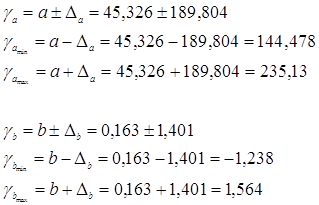

Рассчитаем доверительный интервал для a и b. Для этого определим предельную ошибку для каждого показателя:

Доверительные интервалы:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр признается нулевым, т.к. он не может одновременно принимать отрицательное и положительное значение.

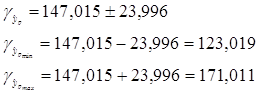

5. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение фактора составит ![]() тогда прогнозное значение результата будет

тогда прогнозное значение результата будет ![]()

Ошибка прогноза составит:

Предельная ошибка прогноза:

![]()

Доверительный интервал прогноза:

6. Аналитическая записка:

Линейный коэффициент парной корреляции равен 0,484, следовательно связь изучаемых явлений является умеренной, прямой.

Коэффициент детерминации равен 0,234, т.е. вариация результата на 23,4% объясняется вариацией фактора х.

Средняя ошибка аппроксимации равна 4,010%, что попадает в допустимый предел значений 8-10% и говорит о том, что расчетные значения отклоняются от фактических примерно на 4%.

Полученное значение F-критерия превышает табличное, следовательно параметры уравнения и показателя тесноты статистически незначимы.

Полученные значения t-критерия показывают, что параметры a и b статистически незначимы, т.к. их фактические значения t-критерия меньше табличного. А коэффициент парной корреляции статистически значим, т.к. фактическое значение его t-критерия больше табличного.

Определение доверительных интервалов показало, что параметр b является статистически незначимым и равен нулю, т.к. в границы его доверительного интервала попадает ноль:

ЗАДАЧА 2.

По данным, представленным в таблице, изучается зависимость бонитировочного балла (У) от трех факторов .

| № п/п | Внесено минеральных удобрений на посевную площадь, ц | Коэффициент износа основных средств | Запасы влаги в почве, мм | Бонитировочный балл |

| Х1 | Х2 | Х3 | У | |

| 1 | 13,9 | 57,6 | 144 | 75 |

| 2 | 8,8 | 41,6 | 110 | 54 |

| 3 | 4 | 66,5 | 110 | 61 |

| 4 | 0,01 | 52,8 | 177 | 64 |

| 5 | 4,2 | 51,6 | 186 | 72 |

| 6 | 0,7 | 37,3 | 112 | 69 |

| 7 | 6,7 | 44,2 | 148 | 79 |

| 8 | 15,9 | 46,3 | 151 | 73 |

| 9 | 1,9 | 39,6 | 110 | 60 |

| 10 | 1,9 | 28,3 | 151 | 72 |

| 11 | 0,01 | 64,6 | 131 | 54 |

| 12 | 0,01 | 49,4 | 113 | 77 |

| 13 | 0,01 | 58,4 | 110 | 57 |

| 14 | 1,2 | 58,9 | 127 | 72 |

| 15 | 0,01 | 49,6 | 136 | 72 |

| 16 | 0,01 | 51,9 | 136 | 67 |

| 17 | 3,7 | 49,7 | 144 | 72 |

| 18 | 0,01 | 37,6 | 100 | 55 |

| 19 | 0,01 | 50,3 | 148 | 68 |

| 20 | 1,6 | 43,2 | 129 | 68 |

| 21 | 2,5 | 36,2 | 125 | 73 |

| 22 | 0,01 | 53,5 | 113 | 61 |

| 23 | 6,3 | 49,6 | 129 | 70 |

| 24 | 0,01 | 54,3 | 168 | 70 |

| 25 | 13,1 | 42,9 | 125 | 69 |

| 26 | 0,4 | 31,1 | 125 | 75 |

| 27 | 0,01 | 49,7 | 131 | 47 |

| 28 | 0,8 | 24,6 | 146 | 70 |

| 29 | 0,01 | 58,7 | 88 | 66 |

| 30 | 0,01 | 56,3 | 127 | 66 |

| 31 | 0,5 | 48,4 | 113 | 69 |

| 32 | 0,01 | 50,6 | 151 | 68 |

| 33 | 2,3 | 49,4 | 129 | 68 |

| 34 | 0,01 | 56,8 | 177 | 67 |

| 35 | 0,01 | 40,1 | 131 | 46 |

Задание следует решить с помощью ППП MS EXCEL или любого другого статистического пакета прикладных программ.

Задание.

1. Постройте матрицу парных коэффициентов корреляции. Установите какие факторы мультиколлинеарны.

2. Постройте уравнение множественной регрессии в линейной форме с полным набором факторов.

3. Оцените статистическую значимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдента.

4. Отберите информативные факторы по пунктам 1 и 3. Постройте уравнение регрессии со статистически значимыми факторами.

5. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение.

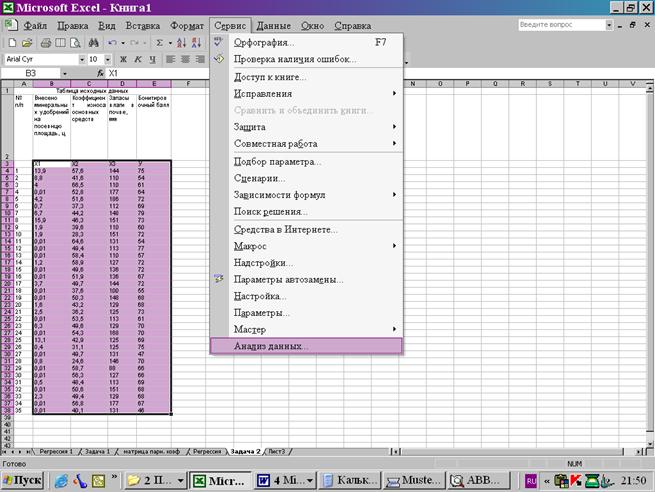

Для проведения корреляционного анализа воспользуемся программой «Excel»:

1) загрузить среду Excel ;

2) выделить рабочее поле таблицы;

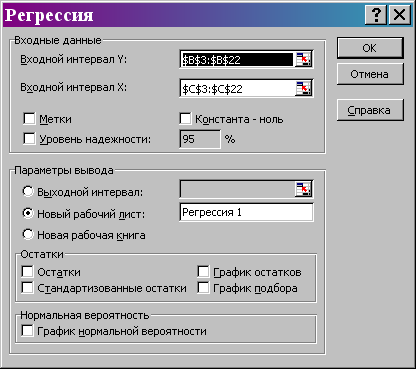

3) выбрать пункт меню «Сервис» и в появившемся меню выбрать «Анализ данных» (рис. 1);

Рис. 1 Меню «Сервис».

4) в появившемся диалоговом окне «Анализ данных» (рис. 2) выбрать «Корреляция;

Рис. 2. Диалоговое окно «Анализ данных».

5) в появившемся диалоговом окне «Корреляция» (рис. 3) убедиться, что все проставленные в нем установки соответствуют таблице исходных данных. После выполнения этих операций нажать клавишу «ОК»;

Рис. 3. Диалоговое окно «Корреляция».

В результате получим:

|

| Х1 | Х2 | Х3 | У |

| Х1 | 1 | |||

| Х2 | -0,03376 | 1 | ||

| Х3 | 0,098684 | 0,033191 | 1 | |

| У | 0,26943 | -0,13538 | 0,312057 | 1 |

Анализ полученных коэффициентов парной корреляции показывает, что зависимая переменная, т.е. бонитировочный балл имеет слабую прямую связь со всеми независимыми переменными, т.к. значения коэффициентов парной корреляции ниже 0,4.

Мультиколлинеарность отсутствует

2.Для проведения регрессионного анализа, также используем Excel.

1) загрузить среду Excel ;

2) выделить рабочее поле таблицы;

3) выбрать пункт меню «Сервис» и в появившемся меню выбрать «Анализ данных» (рис. 4);

Рис. 4. Меню «Сервис».

4) в появившемся диалоговом окне «Анализ данных» (рис. 5) выбрать «Регрессия»;

Рис. 5. Диалоговое окно «Анализ данных».

5) в появившемся диалоговом окне «Регрессия» (рис. 6) убедиться, что все проставленные в нем установки соответствуют таблице исходных данных. После выполнения этих операций нажать клавишу «ОК»;

Рис. 6. Диалоговое окно «Регрессия».

В результате получим:

| ВЫВОД ИТОГОВ | ||||||||

| Регрессионная статистика |

| |||||||

| Множественный R | 0,416713 | |||||||

| R-квадрат | 0,17365 | |||||||

| Нормированный R-квадрат | 0,09368 | |||||||

| Стандартная ошибка | 7,58219 | |||||||

| Наблюдения | 35 | |||||||

| Дисперсионный анализ | ||||||||

|

| df | SS | MS | F | Значимость F | |||

| Регрессия | 3 | 374,508 | 124,836 | 2,171453 | 0,111346483 | |||

| Остаток | 31 | 1782,178 | 57,4896 | |||||

| Итого | 34 | 2156,686 | ||||||

|

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% |

| Y-пересечение | 56,84826 | 10,01268 | 5,677626 | 3,08E-06 | 36,42724917 | 77,26927 | 36,42725 | 77,26927 |

| Х1 | 0,440965 | 0,306967 | 1,436523 | 0,16087 | -0,185098139 | 1,067027 | -0,1851 | 1,067027 |

| Х2 | -0,11314 | 0,13485 | -0,83899 | 0,407899 | -0,388166847 | 0,161891 | -0,38817 | 0,161891 |

| Х3 | 0,104629 | 0,058561 | 1,786669 | 0,083775 | -0,014806871 | 0,224065 | -0,01481 | 0,224065 |

Уравнение регрессии полученное с помощью Excel, имеет вид:

![]()

3. По данным проведенного корреляционного и регрессионного анализа оценим статистическую значимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдента.

Общий F-критерий проверяет гипотезу о статистической значимости уравнения регрессии. Анализ выполняется при сравнении фактического и табличного значения F-критерия Фишера.

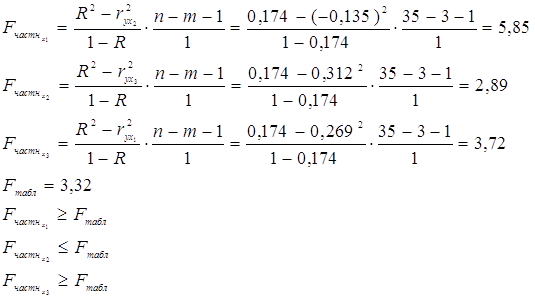

Частные F-критерии оценивают статистическую значимость присутствия факторов в уравнении регрессии, оценивают целесообразность включения в уравнение одного фактора после другого.

t-критерий проверяет гипотезу о статистической значимости факторов уравнения регрессии.

4. Согласно проведенному анализу информативными факторами являются х1 и х2, а также коэффициенты b1 и b2. Следовательно уравнение регрессии со статистически значимыми факторами будет иметь вид:

![]()

Похожие работы

... ). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. 1.3. ...

... эконометрические исследования и преподавание эконометрики. Экономисты, менеджеры и инженеры, прежде всего специалисты по контроллингу, должны быть вооружены современными средствами информационной поддержки, в том числе высокими статистическими технологиями и эконометрикой. Очевидно, преподавание должно идти впереди практического применения. Ведь как применять то, чего не знаешь? Приведем два ...

а возникла в результате взаимодействия и объединения трех компонент: экономической теории, статистических и экономических методов. Задачей данной работы является рассмотрение эконометрики как науки в целом, то есть рассмотрение ее объекта, принципов, целей и задач в частности. 1. Определение эконометрики Эконометрика – быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы ...

... стал выполнять компьютер, а эконометристу осталась главным образом: постановка задачи, выбор соответствующих моделей и методов её решения, интерпретации результатов.Под системой эконометрических уравнений обычно понимается система одновременных, совместных уравнений. Ее применение имеет ряд сложностей, которые связаны с ошибками спецификации модели. В виду большого числа факторов, влияющих на ...

0 комментариев