Навигация

Експертиза інноваційних проектів

100785

знаков

0

таблиц

0

изображений

6 Експертиза інноваційних проектів

Завдання експертизи – оцінити інноваційний та науково-технічний рівні проекту, а також реальну можливість його виконання та ефективність. На підставі експертизи приймають рішення про доцільність та обсяги фінансування проекту.

Для експертизи інноваційних проектів, що фінансуються з бюджету, використовують такі методи: описовий; порівняння положень об'єкта "до" і "після"; порівняльних експертиза.

Описовий метод широко використовують у багатьох країнах. Суть його полягає в тому, що розглядають потенційний вплив результатів проектів, що реалізуються за складної ситуації у певному сегменті ринку товарів і послуг. Одержані дані узагальнюються, враховуються побічні явища, складаються прогнози. Цей метод дозволяє врахувати безліч чинників, наприклад, взаємодія сфери НДДКР із патентним правом і податковим законодавством, освітою, підготовкою та перепідготовкою кадрів.

Метод порівняння положень "до" і "після" дозволяє враховувати не тільки кількісні, а й якісні показники різноманітних проектів. Однак при використанні цього методу можлива суб'єктивна інтерпретація інформації і прогнозів.

Порівняльна експертиза полягає у порівнянні соціально-економічного становища підприємств і організацій, які отримують державне фінансування і не отримують його. Головне в цьому методі – порівнянність потенційних результатів здійснюваного проекту, що дозволяє перевірити економічну обгрунтованість конкретних рішень по фінансуванню короткострокових і швидко окупається проектів. Цей метод має також недоліки, наприклад, він непридатний при виробленні довгострокових пріоритетів державної політики.

Спеціальною комісією Організації економічного співробітництва та розвитку рекомендується керуватися принципами проведення експертизи, основними з яких є наступні:

- незалежність групи дослідників, що є арбітрами у спірних ситуаціях з підбору експертів, методів контролю та результатами експертизи;

- при розрахунках доданої вартості діяльність в області досліджень і нововведень розглядається як виробнича;

- попереднє прогнозування та планування витрат на середньострокову перспективу з метою визначення ефективності і часу проведення контролю;

- методи контролю необхідно пов'язувати з майбутнім розвитком системи управління науково-технічною політикою на державному рівні.

Експерти мають право вимагати будь-яку інформацію про проект. До кожної експертної групи може бути підключений представник замовника експертизи. Експерти мають право контролювати виконання робіт за проектом. Експертну оцінку проектів та контроль за їх виконанням, як правило, виконують організації, які фінансують проект. Обов'язковими параметрами при цьому є терміни завершення окремих етапів проекту і проекту в цілому, а також ступінь ризику, пов'язаного із здійсненням проекту. [2, с. 112-115]

Державні фонди фундаментальних досліджень проводять експертизу на основі порівняльного аналізу кількох проектів, де передбачені три рівні експертизи.

Перший рівень – попередній розгляд та відбір проектів для участі в експертизі другого рівня; складання мотивованих висновків по відхиленим проектам; визначення експертів по кожному проекту, який претендує на індивідуальний рівень експертизи.

Другий рівень – визначення рейтингу індивідуального проекту.

Третій рівень – складання висновку по проекту (вносяться корективи в загальний рейтинг, приймається рішення про фінансування).

Індивідуальний рейтинг проекту розраховується за формулою

Подані інвесторам інноваційні проекти повинні бути проаналізовані за єдиною системою показників. З усіх варіантів проекту інформаційна база, точність і методи визначення вартісних і натуральних показників повинні бути порівнянні.

Порівнянність представлених проектів визначається:

- обсягом робіт, що виконуються із застосуванням інновацій;

- якісними параметрами інновацій;

- фактором часу;

- рівнем цін, тарифів та умов оплати праці.

Вартісні показники за варіантами проектів розраховуються з урахуванням інфляційного чинника. Варіанти інноваційних проектів повинні мати однакову маркетингове опрацювання, однаковий підхід до оцінки ризику інвестиційних вкладень і невизначеність вихідної інформації.

Порівнянність варіантів забезпечується приведенням до одного обсягу виробленої продукції, як правило, за новим варіантом, до одних термінів, одного рівня якості.

Багатоваріантність заходів по проекту – найважливіший принцип менеджменту. Завжди треба пам'ятати про мультиплікативне співвідношення 1: 10: 100: 1000, коли один долар економлять на прийнятті спрощеного рішення на стадії його формування, а 10, 100, 1000 дол. втрачають на наступних стадіях життєвого циклу рішення. [8, с. 102-105]

В умовах ринкової економіки варіант інноваційного проекту вибирається з урахуванням інтересів інвестора на підставі вітчизняного та зарубіжного досвіду, а також досвіду вітчизняних конкурентів.

При порівнянні варіантів необхідно дотримуватися принципів системного підходу; одним з найважливіших серед них є емерджентність системи, коли обумовлюється нерівність сукупного ефекту в порівнянні з ефектами, отриманими від роздільного проведення заходів за проектом. Інноваційний проект вимагає врахування всього комплексу заходів.

Інший принцип системного підходу показує, що значна тривалість життєвого циклу інновацій призводить до економічної нерівноцінності здійснюваних у різний час витрат і отриманих результатів. Це протиріччя можна усунути за допомогою методу приведеної вартості, або дисконтування, що складається в приведенні витрат і результатів до одного моменту. У якості такого моменту можна приймати рік початку реалізації інноваційного проекту і дані цього року. Дисконтування показує, що будь-яка сума грошей, яка буде отримана в майбутньому, в даний час має меншу цінність. Гроші реальні тільки за їх наявності. Метод дисконтування (приведення вартості) дозволяє врахувати фактор часу в багатьох фінансових обчисленнях, і для фірми, наприклад, гроші важливо отримати сьогодні, а не завтра. Взагалі відкладати одержання грошей ризиковано: при несприятливих обставинах вони принесуть менший прибуток, ніж очікувалося, а можуть і зовсім не вступити.

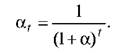

Різниця між майбутньою вартістю і поточною вартістю називається дисконтом. Коефіцієнт дисконтування розраховують за формулою складних відсотків:

При позитивній нормі відсотка t на капітал коефіцієнт дисконтування а (завжди менше одиниці (у противному випадку гроші сьогодні коштували б менше, ніж завтра).

Величина відсоткової ставки, за якою проводиться дисконтування, і сучасна величина капіталу знаходяться у зворотній залежності. Чим вище відсоткова ставка, тим менше сучасна величина капіталу за інших рівних умов.

Метод нарахування по складних відсотках полягає в тому, що в першому періоді нарахування проводиться на початкову суму кредиту. Потім до суми додаються нараховані відсотки, і в кожному наступному періоді відсотки нараховуються на вже нарощені суму. Отже, база для нарахування відсотків постійно змінюється.

Даний метод іноді називають "відсоток на відсоток". Чим нижче ставка процента і менше період часу I, тим вище сучасна величина майбутніх доходів. Таким чином, за допомогою дисконтування визначається чиста поточна вартість проекту. Її називають також чистим приведеним доходом. [2, с. 115-118]

Існують стандартні таблиці дисконтних множників, що полегшує процедуру дисконтування та обґрунтування вибору проекту.

Інноваційні проекти повинні відбиратися з урахуванням інфляційного чинника.

Інфляція, або підвищення рівня цін, в економіці вимірюється або індексом зміни цін, або рівнем інфляції. Індекс зміни цін характеризується співвідношенням цін, а рівень інфляції – відсотком підвищення цін. При розгляді ролі ставки відсотка та прийнятті рішення щодо інноваційного проекту умовно передбачалося відсутність інфляції. Однак у випадку інфляції номінальна і реальна процентні ставки розрізняються.

Номінальна ставка – це поточна ринкова ставка відсотка без урахування темпів інфляції, або просто процентна ставка, виражена в гривнях (доларах США) за поточним курсом.

Реальна ставка – це номінальна ставка за винятком очікуваних (передбачуваних) темпів інфляції.

Ця відмінність важливо враховувати при порівнянні очікуваного рівня доходу на капітал (норми прибутку) та ставки відсотка, тобто порівнювати доцільніше з реальною, а не номінальною ставкою.

Загальне правило при ухваленні рішення щодо інноваційного проекту: інновації необхідно здійснювати, якщо очікуваний рівень доходу на капітал не нижче (або дорівнює) ринкової ставки відсотка за позиками. Порівняння рівня доходу на капітал із процентною ставкою – один із способів обґрунтування ефективності інновацій.

Крім чистого приведеного доходу для відбору інноваційних проектів використовують і інші показники: термін окупності; період окупності; внутрішню норму прибутковості; рентабельність.

Термін окупності показує, за який час можуть окупитися інвестиції в інноваційний проект з урахуванням первинних капітальних вкладень.

Період окупності – це відрізок часу, протягом якого сума чистих доходів, дисконтованих на момент завершення інвестицій, буде рівна сумі інвестицій. Показник застосовується у міжнародній практиці замість терміну окупності.

Внутрішня норма прибутковості – це розрахункова ставка процентів, при якій капіталізація регулярно отримуваного доходу дає суму, рівну інвестиціям, тобто коли інвестиції окупаються. Рекомендується відбирати проекти, внутрішня норма прибутковості яких не нижче 15-20%.

Рентабельність визначається як співвідношення ефекту від реалізації результатів проекту та витрат на нього.

У західній практиці оцінки інноваційних проектів розраховують відношення приведених доходів до інвестиційних витрат, і цей показник називають індексом прибутковості.

Для відбору ефективного варіанту інноваційних заходів використовують показники порівняльної економічної ефективності, які враховують лише змінюються по порівнюємо варіантами вартісні частини: наведені витрат; термін окупності додаткових інвестицій в інновації; коефіцієнт ефективності додаткових інвестицій в інновації.

У практиці управління інноваційними проектами застосовуються наступні способи зниження ризику:

- розподіл ризику між учасниками проекту (передача частини ризику співвиконавцями);

- страхування ризику;

- резервування коштів на покриття непередбачених витрат. Розподіл ризику здійснюється при розробці фінансового плану проекту та контрактних документів. При цьому учасники проекту приймають рішення щодо збільшення або зменшення кількості потенційних інвесторів. Тут повинна виявлятися певна гнучкість учасників переговорів.

Страхування ризику означає передачу певних ризиків страховим компаніям. Це робиться тоді, коли великий проект може мати затримки в реалізації, що призводить до збільшення вартості робіт, що перевищує початкову вартість проекту.

Резервування коштів на покриття непередбачених витрат передбачає встановлення співвідношення між потенційними ризиками, які впливають на вартість проекту, та витратами, необхідними для подолання збоїв у виконанні проекту. При цьому необхідно враховувати точність первісної вартості проекту і його елементів. Оцінка непередбачених витрат дозволяє звести до мінімуму перевитрата коштів. Структура резерву на покриття непередбачених витрат визначається двома методами:

• резерв поділяється на загальний і спеціальний;

• непередбачені витрати розподіляються за видами витрат.

Загальний резерв покриває зміни в кошторисі та інші витрати. Спеціальний резерв включає в себе надбавки на покриття підвищення цін, збільшення витрат по позиціях, оплату позовів по контрактах. Цей метод особливо важливий в умовах інфляції.

Диференціація резерву за видами витрат дозволяє визначити ступінь ризику, пов'язаного з кожним видом витрат, і в подальшому врахувати ризик на окремих етапах проекту. Детальне поділ робіт сприяє набуттю досвіду і створює базу даних для коректування непередбачених витрат.

План фінансування проекту повинен враховувати: ризик нежиттєздатність проекту; податковий ризик; ризик незавершення проекту. [8, с. 106-118]

Висновки

Інноваційний проект – це система взаємопов'язаних цілей і програм їхнього досягнення, що являють собою комплекс науково-дослідних, дослідно-конструкторських, виробничих, організаційних, фінансових, комерційних й інших заходів, відповідним чином організованих, оформлених комплектом проектної документації і забезпечуючих ефективне вирішення конкретного науково-технічного завдання, вираженого в кількісних показниках і приводить до інновації. До основних елементів інноваційного проекту відносяться:

Різноманіття можливих цілей і завдань науково-технічного розвитку визначає і розмаїтість видів інноваційних проектів. Загальноприйнятої класифікації їх не існує. Доцільно класифікувати інноваційні проекти за такими ознаками, як період реалізації проекту, характер цілей проекту, вид потреби, що задовольняється, тип інновацій і рівень прийнятих рішень.

Для того щоб реалізувати будь-який інноваційний проект, необхідно скласти

бізнес-план. У ньому обґрунтовуються все, майбутні аспекти діяльності, аналізуються можливі проблеми, які можуть виникнути. Актуальність бізнес-плану залежить від особливостей інноваційних проектів.

Успіх інноваційного проекту залежить від ефективної взаємодії менеджерів та спеціалістів проекту.

Управління інноваційним проектом не відбувається поза зв'язком зі стратегією фірми. Воно має бути саме вбудовано в стратегію фірми. Однак при цьому можуть виникати проблеми різного роду.

При виборі структури управління проектом необхідно забезпечити оперативність у прийнятті рішень і на цій основі домогтися ефективності інновацій, повинна бути забезпечена раціоналізація структури управління, ефективне використання фахівців в рамках обраної структури проекту.

Одним із найважливіших аспектів розробки інноваційного проекту є визначення обсягу коштів для його реалізації і оптимізація джерел і термінів їх надходження, від чого значною мірою залежить швидкість виведення нового товару на ринок, а отже — його комерційний успіх.

План фінансування проекту повинен враховувати: ризик нежиттєздатність проекту; податковий ризик; ризик незавершення проекту.

Інвестори завжди повинні бути впевнені, що можливі доходи від проекту будуть достатні для покриття витрат, виплати заборгованості, забезпечення окупності капіталовкладень.

На мікрорівні інноваційному менеджеру основну увагу слід приділити комерційної ефективності проекту, яка визначається як відношення фінансових витрат та результатів

Список використаної літератури

1. Інноваційний менеджмент / За. ред. С.Д. Ильенковой. – М.: ЮНИТИ, 2004р.

2. Гриньов В.Ф. Інноваційний менеджмент: Навчальний посібник. – К.: МАУП, 2001р.

3. Фатхутдінов Р.А. Інноваційний менеджмент: Підручник. – М.: ЗАТ «Бізнес-школа», 2006р.

4. Василенко В.О. Інноваційний менеджмент: Навчальний посібник. – К.:ЦУЛ, 2003р.

5. Інновації: теорія, механізм розробки та комерціалізації: Антонюк Л.Л., Савчук В.С. – КНЕУ, 2003р.

6. Краснокутська Н.В. Інноваційний менеджмент: Навчальний посібник. – КНЕУ, 2003р.

7. Федоренко В.Г. Інвестування. – К.: Науковий світ, 2002р.

8. Федоренко В.Г. Інноваційний менеджмент. – К.МАУП, 1999р.

9. Данілов О.Д., Івашина Г.М. Інвестування: Навчальний посібник. – Ірпінь, 2001р.

10. Стадник В.В., Йохна М.А. Інноваційний менеджмент: Навчальний посібник. – «Альма-матер», 2006р.

11. Кириченко О. Фінансовий менеджмент на підприємствах України: принципи забезпечення позитивної динаміки. / О.Кириченко//Банківська справа. – 2007. - № 5. – с.3-17

12. Череп А.В. Фінансовий менеджмент як необхідна передумова ефективності управління підприємством // Економіка, фінанси, право. – 2005. - № 3. – с. 13-16

Похожие работы

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... введення нового чи удосконаленого методу виробництва; - створення нового ринку; - освоєння нового джерела постачання сировини чи напівфабрикатів; - реорганізація структури управління. Приналежність інноваційного проекту до того чи іншого виду визначає його специфічний зміст і використання особливих методів формування й управління проектом. Разом з тим єдність проектних принципів дозволяє ...

... поняття та економічне технологічних парків, деякі організаційно-економічні аспекти формування та діяльності технопарків в Україні, зокрема порядок розгляду реєстрації інвестиційних та інноваційних проектів, що реалізуються за пріоритетними напрямами діяльності технологічних парків. 1. Поява та розвиток технологічних парків в Україні На початку 90-х років інноваційна діяльність в ...

... до нього поставиться, зате є шанси на досягнення великого комерційного успіху. У цьому розділі обговорюється стратегія керування інноваційним проектом, заснованим на створенні нового наукомісткого продукту, який пов'язаний з використанням прав інтелектуальної власності. Для прогнозування успіху інноваційного проекту необхідний Прогноз розвитку конкретного товару на конкретному ринку. Витрати на ...

0 комментариев