Формирование кадровой политики

Стратегия управления персоналом сферы услуг

Кадровый контроллинг и кадровое планирование работников сферы услуг

Характеристика компании «СибАвтоМоторс»

Технология найма, оценки и отбора персонала в компании

Оценка эффективности управления кадрами

Проблемы подбора и расстановки персонала в компании

Проблемы управления деловой карьерой и системой служебно-профессионального продвижения

Проблемы мотивации и стимулирования трудового поведения работников компании

Навигация

Оценка эффективности управления кадрами

Кадровая политика в организациях сферы услуг

95174

знака

7

таблиц

0

изображений

2.3 Оценка эффективности управления кадрами

В своей работе с кадрами руководства компании «СибАвтоМоторс» ориентируется в первую очередь на эффективность требуемых материальных и финансовых затрат и организационных усилий.

Эффективность означает результативность. Экономическая эффективность – это получение больших результатов при тех же затратах или снижение затрат при получении того же результата. Следовательно, обращаясь к проблеме эффективности управления персоналом, необходимо прежде всего выяснить, что представляют собой затраты и что следует понимать под экономическим эффектом.

Затраты на персонал организации – интегральный показатель, который включает в себя расходы, связанные с привлечением, вознаграждением, стимулированием, использованием, развитием, социальным обеспечением, организацией труда и улучшением его условий труда, увольнением персонал.

В условиях действующей системы учета затрат на оказание услуг в компании «СибАвтоМоторс» осуществить оценку затрат на персонал весьма не просто, так как для этого следует произвести выборку данных из многочисленных форм бухгалтерской отчетности и других документов первичного учета. Часть затрат на персонал относится на себестоимости услуг, часть затрат осуществляется за счет прибыли компании.

Положение о составе затрат по реализации услуг, включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г. № 552, позволяет указать основные статьи затрат на персонал компании «СибАвтоМоторс»:

1) расходы на оплату труда работников, занятых оказанием услуг, включая премии сотрудникам за результаты, стимулирующие и компенсирующие выплаты. В том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

2) затраты по обеспечению выполнения санитарно-гигиенических требований;

3) затраты по обеспечению нормальных условий труда и техники безопасности;

4) затраты на содержание работников аппарата управления организации и ее структурных подразделений, материально-техническое и транспортное обслуживание их деятельности;

5) затраты на командировки, связанные с коммерческой деятельностью, включая расходы выездных документов;

6) расходы по оплате услуг связи;

7) расходы по оплате консультативных, информационных и аудиторских услуг;

8) расходы по содержанию и обслуживанию технических средств управления: вычислительных центров, местных АТС, узлов связи, средств сигнализации;

9) затраты связанные с подготовкой и переподготовкой кадров;

10) затраты, связанные с набором работников;

11) единый социальный налог (взнос);

12) платежи (страховые взносы) по добровольному страхованию;

13) начисления на заработную плату;

14) затраты по возмещению вреда;

15) выплаты работникам, высвобождаемым из компании в связи с их реорганизацией, сокращением численности работников и штатов.

Данная классификация расходов на персонал компании «СибАвтоМоторс» представляется компактной и способной охватывать все статьи расходов, в бухгалтерской и статистической отчетности.

Анализ результатов обследования позволит выявить особенности социальной политики в зависимости от отрасли экономики. Размера данной организации, территорий, формы собственности.

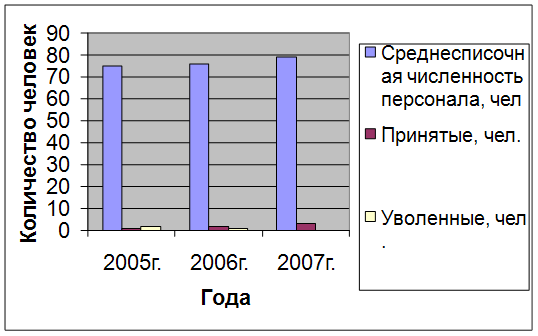

Управление персоналом в компании «СибАвтоМоторс», работающем в условиях самофинансирования, ставит задачу конкретизации затрат на рабочую силу, учета и анализа всех издержек, связанных с ее функционированием. Расходы, связанные с формированием, развитием и использованием персонала, весьма многообразны они распределяются на основные расходы, и дополнительные которые, делятся на социальные и расходы на основании тарифов и законодательства.

Расходы на персонал в компании «СибАвтоМоторс» подразделяют на основные и дополнительные приведены в таблице 2.2 .

Таблица 2.2 – Укрупненная классификация расходов на персонал компании «СибАвтоМоторс»

| Основные расходы | Дополнительные расходы | |

| На основании тарифов и законодательства | Социальные | |

| *Заработная плата сдельная и повременная. *Оклады штатных сотрудников (руководители, специалисты, служащие). *Выплаты внештатным сотрудникам. *Поощрительные выплаты. *Прочие выплаты | *Единый социальный налог *Платежи (страховые взносы) по добровольному страхованию от несчастных случаев. *Оплата отпусков. *Оплата инвалидности, больничных листов. *Затраты по обеспечению нормальных условий труда и техники безопасности. *Затраты по обеспечению выполнения санитарно-гигиенических требований. *Оплата за обучение, повышение квалификации и переподготовку персонала (наем, отбор, увольнение). *Прочие расходы. | *Оплата транспортных расходов. *Оплата жилищно-коммунальных услуг. *Оплата медико-оздоровительных услуг. *Оплата за питание. *Оплата спецодежды. *Производственный фонд социального обеспечения. *Прочие расходы. |

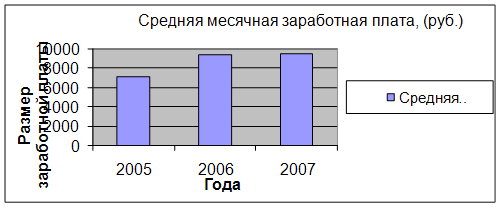

Структура затрат на персонал в компании «СибАвтоМоторс» выглядит следующим образом в (таблице 2.3).

Таблица 2.3 – Структура затрат на персонал «СибАвтоМоторс»

| Направление затрат | Уд. Вес в общей сумме затрат, % | Сумма затрат, руб. |

| Затраты в расчете на один отработанный чел. – час. Из них: | 100,0 | 11 450 |

| Заработная плата – всего. В том числе: | 64,9 | 7 435 |

| Оплата за отработанное время Оплата за неотработанное время Единовременные поощрительные выплаты Оплата стоимости питания | 58,2 | 6 667 |

| 5,9 | 673 | |

| 0,8 | 95 | |

| - | - | |

| Расходы на жилье Расходы на социальную защиту, всего в том числе обязательные отчисления | - | - |

| 31,3 | 3 585 | |

| 24,9 | - | |

| 24,9 | 2 855 | |

| Расходы на профессиональное обучение | 0,4 | 41 |

| Расходы на культурно-бытовое обслуж. | 1,5 | 177 |

| Прочие расходы | 1,9 | 212 |

На практических примерах показано, насколько важен анализ и определение структуры затрат на персонал с точки зрения выявления направлений совершенствования работы с кадрами. Путем улучшения структуры таких расходов можно управлять кадровым потенциалом не только отдельной организацией, но и экономики в целом.

Наиболее часто для оценки эффективности применяется показатель эффективности затрат труда рассчитывается по формуле (2.1).

Пт = Оу / Т. Эффективность производства (2.1)

где Пт - показатель производительности труда.

Оу – объем оказанных услуг в течение определенного календарного периода (руб).

Т – затраты труда (чел. –ч, чел. –дн., средняя списочная численность работников.

Однако этот показатель изменяется под влиянием многих факторов.

Представляется, что более обоснованные выводы об эффективности работ в области управления персоналом даст подход к оценки через стоимость затрат предприятия на рабочую силу. Действительно, чтобы процесс труда состоялся, компания должна пойти на существенные издержки.

На различных предприятиях стоимость единицы труда Ст далеко не одинакова, поскольку различен объем затрат на рабочую силу определяется по формуле (2.2).

Ст =З / Т. Стоимость затрат труда (2.2)

где Ст – стоимость единицы труда.

С организацией соответствующего учета на предприятии можно рассчитать показатель, характеризующий объем оказанных услуг, на 1 руб. затрат на рабочую силу (Ф).

а) либо как частное от деления объема оказанных услуг в стоимостном выражении (в текущих ценах) на объем затрат на рабочую силу этот показатель определяется по формуле (2.3).

Ф = Оу /З. Объем затрат на рабочую силу (2.3)

где Ф – затраты на рабочую силу.

б) либо путем деления уровня производительности труда (в стоимостном выражении) на величину издержек, приходящихся на ту же единицу труда определяется по формуле (2.4).

Ф = Пт / Ст . Величина издержек на единицу труда (2.4)

По аналогии с известным показателем фондоемкости оказания услуг можно рассчитывать показатель, представляющей собой «удельную затратоемкость оказанных услуг» рассчитывается по формуле (2.5).

Ур = З / Оп . Показатель удельной затратоемкости (2.5)

где Ур – в качестве затрат принимаются издержки компании на содержание рабочей силы.

Показатель удельной затратоемкости Ур является обратным по отношению к показателю объема оказанных услуг в расчете на 1 руб. затрат Ф и характеризует затраты на рабочую силу (в руб.), необходимые для получения 1 руб. услуг.

Динамика показателя объема оказанных услуг в расчете на рубль затрат на рабочую силу Ф позволяет контролировать изменение эффективности этих затрат: рост оказанных услуг на единицу затрат говорит об их целесообразности. При снижении отдачи затрат необходим анализ причин, чтобы выяснить влияние как внешних, так внутренних факторов, т.е. рационально ли использовало созданный благодаря производственным затратам трудовой потенциал своих работников само предприятие. На рисунке 2.1 показана зависимость между издержками на рабочую силу в расчете на единицу труда Ст и объем оказанных услуг в расчете на единицу затрат на рабочую силу Ф.

![]() Ст

Ст

![]()

Ф

Рисунок 2.1 – Зависимость объема оказанных услуг в расчете на единицу затрат на рабочую силу от издержек на рабочую силу в расчете на единицу затрат труда

Таким образом, проводя анализ определение структуры затрат на персонал с точки зрения выявление направлений совершенствования работы с кадрами мы видим насколько важен этот анализ. Путем улучшение структуры таких расходов можно управлять кадровым потенциалом не только отдельной организации, но и экономикой в целом.

Из этого следует что:

- постоянно меняющиеся рыночные условия заставляют руководителей высшего, среднего и низшего звена управления по-новому строить свои отношения поставленных целей;

- если руководитель рассчитывает на экономический успех своего предприятия, то он должен уметь использовать не только привычные методы и формы управления но и освоить предлагаемые новые методы.

ГЛАВА 3 Проблемы и пути совершенствования кадровой политики сферы услуг компании «СибАвтоМоторс»

Похожие работы

... в границах организации осуществляется ведущим менеджером либо под его непосредственным контролем, а кадровая работа реализуется функциональным структурным подразделением - отделом кадров. Формирование кадровой политики организации неразрывно связано с решением задач стратегического планирования и выступает его важнейшей частью. Оно базируется на анализе и оценке состояния рынка труда, а также на ...

... фондов, оборотных средств, инвестиций и трудовых ресурсов, а также рассчитывается обобщающий показатель, характеризующий экономическую эффективность работы предприятия в целом. 6. Значение кадровой политики в современных условиях функционирования экономики Главный потенциал предприятия заключен в кадрах. Какие бы прекрасные идеи, новейшие технологии, самые благоприятные внешние условия не ...

... , стимулировать персонал, вовремя повышать квалификацию работников СУ-451, т.е. существуют все условия для совершенствования кадровой политики организации. 3 Разработка рекомендаций по совершенствованию кадровой политики и ее планирования в СУ-451 3.1 Кадровая стратегия предприятия В условиях бурного развития новых технологий все большее значение приобретает обеспечение организации ...

... регламентирующего документа, либо как известный и признанный руководством и сотрудниками свод правил, норм, целей, приоритетов в области управления персоналом. Поэтому определение кадровой политики как целостной стратегии управления персоналом справедливо как нормативное, присущею организациям с высоким уровнем менеджмента, как кадрового, так и стратегического. 1.2 Понятие стратегического ...

0 комментариев