Методы стратегического финансового контроллинга

Показатели рентабельности

Показатели оборачиваемости

Внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений одного и того же предприятия

Портфельный анализ

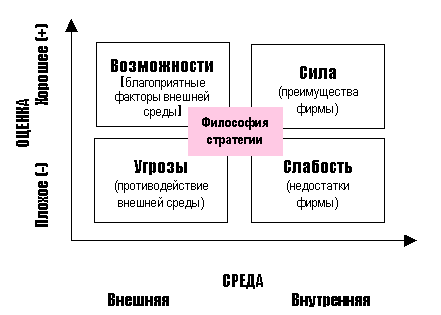

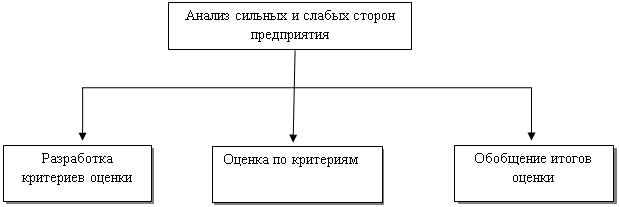

Анализ сильных и слабых мест на предприятии

Навигация

Методы стратегического финансового контроллинга

Методы стратегического финансового контроллинга

69179

знаков

20

таблиц

8

изображений

Методы стратегического финансового контроллинга.

1. Сущность контроллинга

Одной из причин возникновения кризисной ситуации на многих украинских предприятиях является низкий уровень менеджмента. Именно неквалифицированные и ошибочные действия руководства привели большое количество субъектов ведения хозяйства на границу банкротства. Существенным фактором, который предопределяет принятие неправильных управленческих решений, есть отсутствие на отечественных предприятиях эффективной системы контроллинга.

Контроллинг — это специальная саморегулирующая система методов и инструментов, которая направлена на функциональную поддержку менеджмента предприятия и включает информационное обеспечение, планирование, координацию, контроль и внутренний консалтинг.

Финансовый контроллинг сориентированный на функциональную поддержку финансового менеджмента, что определяет его содержание и основные задания. Ведущей целью финансового контроллинга есть ориентация управленческого процесса на максимизацию прибыли и стоимости капитала владельцев при минимизации риска и сохранении ликвидности и платежеспособности предприятия.

Реализация положенных на финансовый контроллинг заданий достигается в ходе выполнения службами контроллинга своих функций и использования специфических методов. В зависимости от выполняемых функций и методологической поддержки финансовый контроллинг разделяют на стратегический и оперативный.

2. Сущность стратегического контроллинга.

2.1 Концептуальные основы стратегического контроллинга

В условиях становления рыночных отношений любое предприятие вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия как субъекта рыночных отношений предопределяет объективный процесс возрастания роли и значения функций управления: они наполняются новым содержанием. В этой связи особенно актуальным является решение вопросов изучения сущности стратегического контроллинга и определения его места в системе управления предприятием.

Отсутствие согласованности ученых в трактовке понятия "стратегический контроллинг" ставит перед необходимостью формирования основных направлений, характеризующих систему стратегического контроллинга. К ним относятся:

* поиск информации за пределами предприятия (внешней) о конкурентах и ее анализ;

* определение зависимости между стратегической позицией, выбранной компанией, и ожидаемым применением внутренней отчетности предприятия с точки зрения стратегического позиционирования;

* получение конкурентного преимущества за счет анализа способов сокращения расходов и (или) цепочке ценности и оптимизации факторов затрат.

Для формирования концептуальных основ стратегического контроллинга примем за основу утверждение, что стратегический контроллинг — это определенный способ отражения финансовых и учетных проблем предприятия Стратегический контроллинг фокусируется на определенных ключевых элементах деятельности предприятия, позволяющей создавать экономические ценности. Этот процесс можно представить в виде модели "С-цикла". Сущность модели заключается в том, что она концентрируется на четырех основных элементах стратегического контроллинга: обязательствах, потенциальных возможностях, затратах и контроле.

Следует отметить, что теория стратегического контроллинга концентрирует внимание на обязательствах предприятия и альтернативных возможностях. Их конкретизация заключается в следующем.

1) Предприятия берут на себя ряд деловых обязательств, которые в результате приводят к обмену экономическими ценностями посредством деловых операций.

Эффект от анализа подобного рода обязательств заключается в том, что становится понятным, как изменяются цены на предприятии за определенный период времени, а также степень подверженности предприятия риску.

Стратегический контроллинг можно определить как финансовый анализ проблем, связанных с четырьмя факторами: обязательствами, контролем, денежными потоками (затратами) и потенциалом предприятия.

Нельзя не отметить, что сегодняшние экономические проблемы имеют специфические формы проявления. Как свидетельствует мировая практика, неизбежным проявлением любого современного рынка, который использует несостоятельность в качестве рыночного инструмента перераспределения капитала, является банкротство. Подобного рода кризисные явления в экономике хозяйственных систем предопределены самой сущностью предпринимательства, которое всегда сопряжено с неопределенностью достижения конечных результатов, а значит, и с риском потерь.

2.2. Цель и объекты стратегического контроллинга

Стратегический контроллинг должен обеспечивать руководство предприятия и других пользователей значимой информацией о стратегии предприятия (изменении текущих показателей в стратегическом положении). Так, с точки зрения стратегического контроллинга, такой показатель, как прибыль, рассматривается не как внутренний показатель, характеризующий результат деятельности предприятия, а как внешний показатель (результат), характеризующий положение предприятия по отношению к существующим и возможным конкурентам.

Следовательно, целью стратегического контроллинга является формирование информации о возможных приоритетных направлениях развития стратегии бизнеса предприятия путем выявления причинно-следственных связей при сопоставлении данных о затратах, ценах, спросе, финансовом положении и других с аналогичными данными конкурентов, а также принятие мер по регулированию возникших отклонений и оптимизации соотношения "затраты - прибыль".

Вышеизложенное определяет объекты стратегического контроллинга. К ним относятся относительные данные (сопоставимые с данными конкурентов) о затратах, ценах, спросе, финансовом положении, как в масштабе структурных подразделений предприятия, так и предприятия в целом.

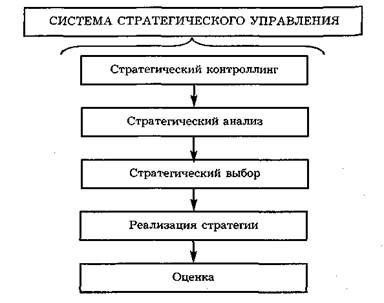

2.3. Этапы процесса накопления информации в системе стратегического контроллинга

Изучение сущности стратегического контроллинга ставит перед необходимостью исследования структуры и состава процесса накопления информации в системе стратегического управления. Этот процесс состоит из следующих этапов (рис. 2.1).

Этап реализации стратегического анализа (1 этап) предполагает определение:

* цели предприятия;

* внешних условий работы предприятия для выявлении возможностей рисков и потенциальных возможностей;

* ресурсов предприятия для выяснения его сильных и слабых сторон;

* организационной структуры предприятия.

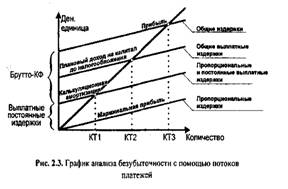

Рис. 2.1 Этапы накопления информации (стратегический контроллинг) в системе стратегического управления

Похожие работы

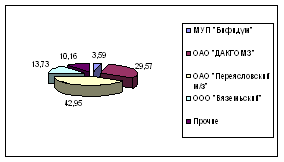

... 132,0 288% 98 9. Прочие в т.ч. 4020,0 3959,0 -2% -61 Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ». Необходимые мероприятия на рынках реализации Наименование рынка Мероприятия Комсомольск-на-Амуре Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

... осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они ...

... С чем бороться Направления, в которых у компании есть преимущества, но имеются угрозы Что исключить Направления, в которых компания имеет слабости, и присутствуют серьезные угрозы Также проведем анализ сильных и слабых сторон организации (Банка) по методу экспертного опроса (приложение В). Выявив слабые и сильные стороны, возможности и угрозы, делаем следующие выводы: Банк « ...

0 комментариев