Рекомендации совершенствования систем оплаты коллективного труда

Организация труда, ее сущность, структура и значение

Особенности коллективной организации труда

Виды, формы и системы оплаты труда, порядок ее начисления

Организация заработной платы в коллективных системах

Материально-техническая характеристика ОАО "АШАСВЕТ "

Анализ трудовых показателей ОАО «АШАСВЕТ»

Заработная плата. Структура заработной платы

Оценка состояния организации коллективной формы оплаты труда работников ОАО «Ашасвет»

Рекомендации совершенствования систем оплаты коллективного труда

Предложения по улучшению учёта, планирования трудовых показателей

Навигация

Заработная плата. Структура заработной платы

Коллективная форма организации оплаты труда, особенности ее использования и развития на примере ОАО "Ашасвет" машиностроительной отрасли

128101

знак

7

таблиц

12

изображений

2.3 Заработная плата. Структура заработной платы.

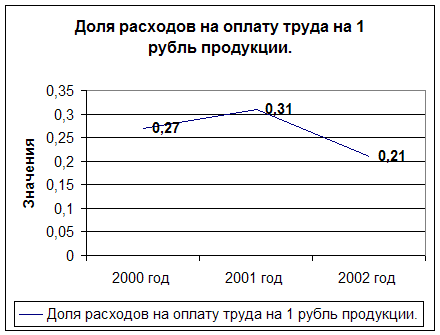

Сопоставим отчётные и базисные показатели затрат по заработной плате

С00ЗП = ФЗП00ППП/Q00 = 12855000/47790000 = 0,27 руб.

С01ЗП = ФЗП01ППП/Q01 = 15906000/50705000 = 0,31 руб.

С02ЗП = ФЗП02ППП/Q02 = 13203000/62337000 = 0,21 руб.

Покажем на диаграмме 2.6 данную динамику доли расходов на оплату труда за период 2000-2002 на ОАО «Ашасвет»

Диаграмма 2.6.

Индекс

JСзп01 = С01ЗП/ С00ЗП = 0,31/0,27 = 1,148

JСзп02 = С02ЗП/ С01ЗП = 0,21/0,31 =0,677

Вывод: в целом затраты заработной платы на рубль произведённой продукции уменьшились. Для выяснения причин нужно провести детальный анализ по всем показателям. Данный факт говорит о несовершенстве системы оплаты труда работникам исследуемого предприятия.

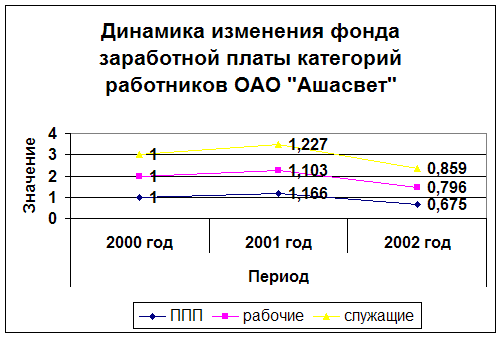

Для обеспечения объективного анализа изменения фонда заработной платы необходимо скорректировать величину запланированного фонда заработной платы с учётом фактического изменения объёма производства

Сделаем расчёт скорректированного планового фонда промышленно-производственного персонала

ФЗПпланскор. ППП = ФЗПплан ППП * JQ

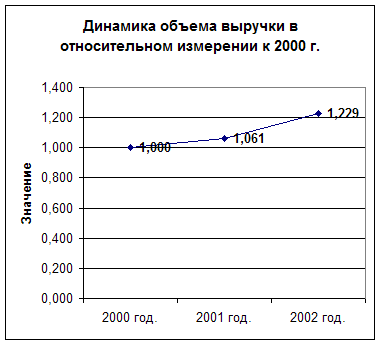

JQ01 = Q01 /Q00 = 50705000/47790000 = 1,061

JQ02 = Q02 /Q01 = 62337000/50705000 = 1,229

Диаграмма 2.7.

Отчетливо видно, что объем производства товаров, работ и услуг ОАО «Ашасвет» непрерывно возрастает.

Выясним абсолютное отклонение

∆ФЗПскор01 = ФЗП01 – ФЗПпланскор01.

∆ФЗПскор02 = ФЗП02 – ФЗПпланскор02

∆ФЗПскорППП01 = 15906000 – 13639155 = + 2266845 руб.

∆ФЗПскорслуж.01 = 8543000 – 6962282 = + 1580718 руб.

∆ФЗПскорраб.01 = 7363000 – 6676873 = + 686127 руб.

∆ФЗПскорППП02 = 13203000 – 19548474 = - 6345474 руб.

∆ФЗПскорслуж.02 = 7340000 – 8543000 = - 1203000 руб.

∆ФЗПскорраб.02 = 5863000 – 7363000 = - 1500000 руб.

Определим относительное отклонение

JФЗПскор.01 = ФЗП01/ФЗПпланскор00.

JФЗПскор.02 = ФЗП02/ФЗПпланскор01

JФЗПскор.ППП01 = 15906000/13639155 = 1,166

JФЗПскор.служ.01 = 8543000/6962282 = 1,227

JФЗПскор.раб.01 = 7363000/6676873 = 1,103

JФЗПскор.ППП02 = 13203000/19548474 =0,675

JФЗПскор.служ.02 = 7340000/8543000 = 0,859

JФЗПскор.раб.02 = 5863000/7363000 = 0,796

Диаграмма 2.8.

Сведем полученные результаты в сводную таблицу (Приложение 2).

Из данной таблицы можно видеть, что фонд заработной платы 2002 года всех категорий работников довольно низкий по сравнению с скорректированными значениями фонда заработной платы 2001 года.

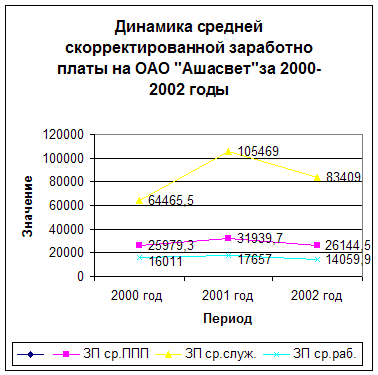

Происходит изменение и заработной платы

Таблица №2.3.

| Показатели | 2000 год (скорр.) | 2001 год | 2002 год | Отклонение | Индекс | ||

| 2000-2001 | 2001-2002 | 01/00 | 02/01 | ||||

| ЗП ср.ППП | 25979,3 | 31939,7 | 26144,5 | 5670,4 | 5795,2 | 1,230 | 0,818 |

| ЗП ср.служ. | 64465,5 | 105469 | 83409 | 41003,5 | -22060 | 1,102 | 0,791 |

| ЗПср.раб. | 16011 | 17657 | 14059,9 | -1646 | -3597,1 | 1,636 | 0,796 |

Графически данные показатели можно представить следующим образом:

Диаграмма 2.9

Вывод: в соответствии с проведённым анализом отмечаем превышение отчётных показателей средней заработной платы над плановыми скорректированными показателями средней заработной платы в отдельные периоды. Однако, в целом оплата труда рабочих основного производства ОАО «Ашасвет» остается на довольно низком уровне, что говорит о несовершенстве системы оплаты труда. Особенно сильно снизилась оплата труда работников всех категорий в 2002 году.

0 комментариев