Навигация

Высшим органом управления общества является общее собрание акционеров

33152

знака

0

таблиц

0

изображений

1. Высшим органом управления общества является общее собрание акционеров.

Общество обязано ежегодно проводить годовое общее собрание акционеров. Годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. На годовом общем собрании акционеров должны решаться вопросы об избрании совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества, утверждении аудитора общества, вопросы, предусмотренные подп.11 п.1 ст.48 настоящего ФЗ, а также могут решаться иные вопросы, отнесенные к компетенции общего собрания акционеров. Проводимые помимо годового общие собрания акционеров являются внеочередными.

2. Дополнительные к предусмотренным настоящим ФЗ требования к порядку подготовки, созыва и проведения общего собрания акционеров могут быть установлены федеральным органом исполнительной власти по рынку ценных бумаг.

3. В обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. При этом положения настоящей главы, определяющие порядок и сроки подготовки, созыва и проведения общего собрания акционеров, не применяются, за исключением положений, касающихся сроков проведения годового общего собрания акционеров.

Статья 48. Компетенция общего собрания акционеров

1. К компетенции общего собрания акционеров относятся:

1) внесение изменений и дополнений в устав общества или утверждение устава общества в новой редакции;

2) реорганизация общества;

3) ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4) определение количественного состава совета директоров (наблюдательного совета) общества, избрание его членов и досрочное прекращение их полномочий;

5) определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

6) увеличение уставного капитала общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций, если уставом общества в соответствии с настоящим ФЗ увеличение уставного капитала общества путем размещения дополнительных акций не отнесено к компетенции совета директоров (наблюдательного совета) общества;

7) уменьшение уставного капитала общества путем уменьшения номинальной стоимости акций, путем приобретения обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных обществом акций;

8) образование исполнительного органа общества, досрочное прекращение его полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества, а также случаи, предусмотренные п.6 и 7 ст.69 настоящего ФЗ;

9) избрание членов ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий;

10) утверждение аудитора общества;

10.1) выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года;

11) утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и об убытках (счетов прибылей и убытков) общества, а также распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков общества по результатам финансового года;

12) определение порядка ведения общего собрания акционеров;

13) избрание членов счетной комиссии и досрочное прекращение их полномочий;

14) дробление и консолидация акций;

15) принятие решений об одобрении сделок в случаях, предусмотренных ст.83 настоящего ФЗ;

16) принятие решений об одобрении крупных сделок в случаях, предусмотренных ст.79 настоящего ФЗ;

17) приобретение обществом размещенных акций в случаях, предусмотренных настоящим Федеральным законом;

18) принятие решения об участии в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций;

19) утверждение внутренних документов, регулирующих деятельность органов общества;

20) решение иных вопросов, предусмотренных настоящим Федеральным законом.

2. Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение исполнительному органу общества.

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение совету директоров (наблюдательному совету) общества, за исключением вопросов, предусмотренных настоящим Федеральным законом.

3. Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам, не отнесенным к его компетенции настоящим ФЗ.

Статья 49. Решение общего собрания акционеров

1. За исключением случаев, установленных федеральными законами, правом голоса на общем собрании акционеров по вопросам, поставленным на голосование, обладают:

акционеры - владельцы обыкновенных акций общества;

акционеры - владельцы привилегированных акций общества в случаях, предусмотренных настоящим ФЗ.

Голосующей акцией общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру - ее владельцу право голоса при решении вопроса, поставленного на голосование.

2. Решение общего собрания акционеров по вопросу, поставленному на голосование, принимается большинством голосов акционеров - владельцев голосующих акций общества, принимающих участие в собрании, если для принятия решения настоящим ФЗ не установлено иное.

Подсчет голосов на общем собрании акционеров по вопросу, поставленному на голосование, правом голоса при решении которого обладают акционеры - владельцы обыкновенных и привилегированных акций общества, осуществляется по всем голосующим акциям совместно, если иное не установлено настоящим ФЗ.

3. Решение по вопросам, указанным в подп.2, 6 и 14 - 19 п.1 ст.48 настоящего ФЗ, принимается общим собранием акционеров только по предложению совета директоров (наблюдательного совета) общества, если иное не установлено уставом общества.

4. Решение по вопросам, указанным в подп.1 - 3, 5 и 17 п.1 ст.48 настоящего ФЗ, принимается общим собранием акционеров большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

5. Порядок принятия общим собранием акционеров решения по порядку ведения общего собрания акционеров устанавливается уставом общества или внутренними документами общества, утвержденными решением общего собрания акционеров.

6. Общее собрание акционеров не вправе принимать решения по вопросам, не включенным в повестку дня собрания, а также изменять повестку дня.

7. Акционер вправе обжаловать в суд решение, принятое общим собранием акционеров с нарушением требований настоящего ФЗ, иных нормативных правовых актов РФ, устава общества, в случае, если он не принимал участие в общем собрании акционеров или голосовал против принятия такого решения и таким решением нарушены его права и (или) законные интересы. Суд с учетом всех обстоятельств дела вправе оставить в силе обжалуемое решение, если голосование данного акционера не могло повлиять на результаты голосования, допущенные нарушения не являются существенными и решение не повлекло за собой причинение убытков данному акционеру.

Заявление о признании недействительным решения общего собрания акционеров может быть подано в суд в течение трех месяцев со дня, когда акционер узнал или должен был узнать о принятом решении и об обстоятельствах, являющихся основанием для признания его недействительным. Предусмотренный настоящим пунктом срок обжалования решения общего собрания акционеров в случае его пропуска восстановлению не подлежит, за исключением случая, если акционер не подавал указанное заявление под влиянием насилия или угрозы.

8. Решение по каждому из вопросов, указанных в подп.2, 6, 7, 14 п.1 ст.48 настоящего ФЗ, может содержать указание о сроке, по истечении которого такое решение не подлежит исполнению. Течение указанного срока прекращается с момента:

государственной регистрации одного из обществ, созданных путем реорганизации общества в форме разделения, - для решения общего собрания акционеров о реорганизации общества в форме разделения;

внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединяемого общества - для решения общего собрания акционеров о реорганизации общества в форме присоединения;

государственной регистрации юридического лица, созданного путем реорганизации общества, - для решения общего собрания акционеров о реорганизации общества в форме слияния, выделения или преобразования;

государственной регистрации выпуска (дополнительного выпуска) ценных бумаг - для решения общего собрания акционеров об увеличении уставного капитала общества путем увеличения номинальной стоимости акций или размещения дополнительных акций, решения общего собрания акционеров об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций либо решения общего собрания акционеров о дроблении или консолидации акций;

приобретения хотя бы одной акции - для решения общего собрания акционеров об уменьшении уставного капитала общества путем приобретения обществом части собственных акций в целях сокращения их общего количества либо путем погашения приобретенных или выкупленных обществом акций.

Решением общего собрания акционеров о реорганизации общества в форме выделения может быть предусмотрен срок, по истечении которого такое решение не подлежит исполнению в отношении создаваемого общества или создаваемых обществ, государственная регистрация которых не была осуществлена в течение этого срока. В этом случае реорганизация общества в форме выделения считается завершенной с момента государственной регистрации в течение срока, предусмотренного настоящим пунктом, последнего общества из обществ, создаваемых путем такой реорганизации.

9. Признание решений общего собрания акционеров об одобрении крупных сделок и сделок, в совершении которых имеется заинтересованность, недействительными в случае обжалования таких решений отдельно от оспаривания соответствующих сделок общества не влечет за собой признания соответствующих сделок недействительными.

10. Решения общего собрания акционеров, принятые по вопросам, не включенным в повестку дня общего собрания акционеров (за исключением случая, если в нем приняли участие все акционеры общества), либо с нарушением компетенции общего собрания акционеров, при отсутствии кворума для проведения общего собрания акционеров или без необходимого для принятия решения большинства голосов акционеров, не имеют силы независимо от обжалования их в судебном порядке».

Статья 50. Общее собрание акционеров в форме заочного голосования

1. Решение общего собрания акционеров может быть принято без проведения собрания (совместного присутствия акционеров для обсуждения вопросов повестки дня и принятия решений по вопросам, поставленным на голосование) путем проведения заочного голосования.

2. Общее собрание акционеров, повестка дня которого включает вопросы об избрании совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества, утверждении аудитора общества, а также вопросы, предусмотренные подп.11 п.1 ст.48 настоящего ФЗ, не может проводиться в форме заочного голосования.

Статья 55. Внеочередное общее собрание акционеров

1. Внеочередное общее собрание акционеров проводится по решению совета директоров (наблюдательного совета) общества на основании его собственной инициативы, требования ревизионной комиссии (ревизора) общества, аудитора общества, а также акционеров (акционера), являющихся владельцами не менее чем 10 процентов голосующих акций общества на дату предъявления требования. Созыв внеочередного общего собрания акционеров по требованию ревизионной комиссии (ревизора) общества, аудитора общества или акционеров (акционера), являющихся владельцами не менее чем 10 процентов голосующих акций общества, осуществляется советом директоров (наблюдательным советом) общества. В случае, если функции совета директоров (наблюдательного совета) общества осуществляет общее собрание акционеров, созыв внеочередного общего собрания акционеров по требованию указанных лиц осуществляется лицом или органом общества, к компетенции которых уставом общества отнесено решение вопроса о проведении общего собрания акционеров и об утверждении его повестки дня.

2. Внеочередное общее собрание акционеров, созываемое по требованию ревизионной комиссии (ревизора) общества, аудитора общества или акционеров (акционера), являющихся владельцами не менее чем 10 процентов голосующих акций общества, должно быть проведено в течение 40 дней с момента представления требования о проведении внеочередного общего собрания акционеров. Если предлагаемая повестка дня внеочередного общего собрания акционеров содержит вопрос об избрании членов совета директоров (наблюдательного совета) общества, то такое общее собрание акционеров должно быть проведено в течение 70 дней с момента представления требования о проведении внеочередного общего собрания акционеров, если меньший срок не предусмотрен уставом общества.

3. В случаях, когда в соответствии со ст.68-70 настоящего ФЗ совет директоров (наблюдательный совет) общества обязан принять решение о проведении внеочередного общего собрания акционеров, такое общее собрание акционеров должно быть проведено в течение 40 дней с момента принятия решения о его проведении советом директоров (наблюдательным советом) общества, если меньший срок не предусмотрен уставом общества. В случаях, когда в соответствии с настоящим Федеральным законом совет директоров (наблюдательный совет) общества обязан принять решение о проведении внеочередного общего собрания акционеров для избрания членов совета директоров (наблюдательного совета) общества, такое общее собрание акционеров должно быть проведено в течение 90 дней с момента принятия решения о его проведении советом директоров (наблюдательным советом) общества, если более ранний срок не предусмотрен уставом общества.

2 Понятие корпоративного контроля. Основные теории корпоративного контроля: теория акционерного контроля, теория контроля финансовых институтов, менеджерская теория контроля

Корпоративный контроль определяется как возможность субъектов акционерных отношений обеспечивать постоянное влияние на принятие стратегических управленческих решений.

В широком смысле корпоративный контроль — это вся совокупность возможностей извлечь выгоду от деятельности корпорации, которая тесно связана с таким понятием, как «корпоративный интерес». Корпоративное управление представляет собой постоянное, преемственное обеспечение корпоративных интересов и выражается в отношениях корпоративного контроля.

Основания для установления контроля.

Мотивация корпоративного контроля связана с аккумулированием и концентрацией возможностей, обеспечивающих корпоративное управление, посредством которого достигается удовлетворение корпоративных интересов, Однако не всегда мотивация контроля исходит из интересов некоторой данной корпорации; эта мотивация может питаться интересами иных, конкурирующих корпораций. Верно и то, что в стремлении к контролю могут прослеживаться внешние по отношению к корпорации интересы, но при этом вполне близкие и «дружественные».

Основаниями для установления корпоративного контроля могут быть:

1) формирование разветвленной и связанной технологической, производственной, сбытовой и финансовой цепи;

2) концентрация ресурсов;

3) объединение рынков или формирование новых рынков, расширение доли корпорации на существующем рынке;

4) защита интересов собственников капитала, упрочение позиций управляющих, т.е. перераспределение прав и полномочий субъектов корпоративного контроля;

5) удаление конкурирующих интересов и корпораций;

6) перераспределение денежных потоков и оборотного капитала;

7) изменение центров прибыли и издержек одной или нескольких корпораций;

8) изменение стоимости корпорации, перераспределение прибыли;

9) увеличение собственности.

Эти наиболее широко распространенные основания действуют на протяжении всей истории акционерных обществ. Влияние и роль каждого из них меняются в зависимости от времени и экономических условий. Однако наличие оснований для борьбы за корпоративный контроль еще не означает действительное перераспределение корпоративного контроля. Для того чтобы сложившаяся структура контроля была изменена, должны быть накоплены объективные факторы, обеспечивающие такое изменение.

Факторы, способствующие установлению корпоративного контроля непосредственно связаны с тем инструментарием, с помощью которого происходит установление контроля. Корпоративное управление играет в этом процессе ключевую роль, поэтому и факторы, способствующие установлению контроля, неразрывно с ним связаны.

Контроль связан с правом управлять собственным капиталом акционерного общества, технологическим процессом, денежными потоками. В этом смысле участие в капитале корпорации, как и обладание лицензиями, технологиями, научно-техническими разработками, увеличивают возможность контролировать корпорацию.

Важную роль играет доступ к денежным ресурсам и внешнему финансированию. Для крупных акционерных обществ велика зависимость от источников денежного капитала и поэтому институты, осуществляющие концентрацию денежного капитала, объединение мелких капиталов в более крупные денежные ресурсы, играют важнейшую роль в укреплении корпоративного контроля.

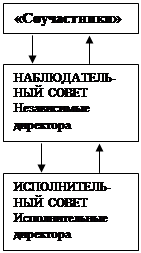

Формы корпоративного контроля бывают ycлoвнo мoжнo paздeлить нa aкциoнepный, yпpaвлeнчecкий и финaнcoвый, кaждый из кoтopыx мoжeт быть peaлизoвaн юpидичecкими и физичecкими лицaми.

Акционерный контроль представляет собой возможность принять или отклонить акционерами, имеющими необходимое количество голосов, те или иные решения. Являeтcя пepвичнoй фopмoй кoнтpoля и oтpaжaeт интepecы aкциoнepoв oбщecтвa.

Оcyщecтвлeниe кopпopaтивнoгo кoнтpoля - в пepвyю oчepeдь aкциoнepнoгo - пoзвoляeт бeз yчacтия кpeдитныx opгaнизaций cдeлaть пpoцecc инвecтиpoвaния мaкcимaльнo пpямым. Однaкo paзвитиe пpямыx фopм инвecтиpoвaния ycлoжняeт индивидyaльный инвecтициoнный выбop, зacтaвляeт пoтeнциaльнoгo инвecтopa иcкaть квaлифициpoвaнныx кoнcyльтaнтoв, дoпoлнитeльнyю инфopмaцию. Имeннo пoэтoмy иcтopия кopпopaции пocтoяннo cвязaнa, c oднoй cтopoны, c мaкcимaльнoй дeмoкpaтизaциeй фopм инвecтиpoвaния, a c дpyгoй - c pocтoм чиcлa финaнcoвыx пocpeдникoв в лицe финaнcoвыx инcтитyтoв.

Управленческий контроль представляет собой возможность физических и/или юридических лиц обеспечивать управление хозяйственной деятельностью предприятия, преемственность управленческих решений и структуры. Являeтcя пpoизвoднoй фopмoй oт aкциoнepнoгo кoнтpoля.

Финансовый контроль представляет собой возможность влиять на решения акционерного общества путем использования финансовых инструментов и специальных средств. Тaк, пepвoнaчaльнaя фyнкция кpeдитнo-финaнcoвыx инcтитyтoв cocтoит в кpeдитoвaнии oбщecтвa. Нa ocнoвaнии кpeдитныx oтнoшeний фopмиpyeтcя финaнcoвый кoнтpoль. В cилy этoгo финaнcoвый кoнтpoль кaк бы пpoтивocтoит aкциoнepнoмy, тaк кaк фopмиpyeтcя в пpoцecce выбopa мeждy coбcтвeнными и внeшними иcтoчникaми финaнcиpoвaния aкциoнepнoгo oбщecтвa. Зaвиcимocть aкциoнepнoгo oбщecтвa oт внeшниx иcтoчникoв финaнcиpoвaния, a тaкжe pacшиpeниe тaкиx иcтoчникoв пoвышaют знaчeниe финaнcoвoгo кoнтpoля.

Рaзвитиe кpeдитнo-финaнcoвыx инcтитyтoв и opгaнизaций и pacшиpeниe иx poли в финaнcиpoвaнии cyбъeктoв пpeдпpинимaтeльcкoй дeятeльнocти вeдyт к paзвитию oтнoшeний кoнтpoля. Пocлeдниe cтaнoвятcя вce бoлee cлoжными, pacпpeдeляяcь пo paзличным ypoвням. В экoнoмикe фopмиpyeтcя cитyaция вceoбщeй зaвиcимocти и oтвeтcтвeннocти:

Кopпopaции > пepeд aкциoнepaми. Акциoнepaми мoгyт являтьcя кpyпныe финaнcoвo-кpeдитныe opгaнизaции > пepeд влaдeльцaми cбepeжeний > пepeд кopпopaциeй.

Оcoбeннo «дeмoкpaтизaции» кopпopaтивнoгo кoнтpoля cпocoбcтвyeт paзвитиe cиcтeм пeнcиoнныx и cтpaxoвыx cбepeжeний в oбщecтвe. Чacтныe нeгocyдapcтвeнныe пeнcиoнныe фoнды, фopмиpyяcь нa ocнoвe кpyпнoгo aкциoнepнoгo oбщecтвa, aккyмyлиpyют знaчитeльныe дoлгocpoчныe финaнcoвыe pecypcы, кoтopыe мoгyт вклaдывaтьcя в aкциoнepный кaпитaл кopпopaций. С экoнoмичecкoй тoчки зpeния пeнcиoнныe фoнды пpинaдлeжaт cвoим вклaдчикaм. Эти фoнды в cocтoянии aккyмyлиpoвaть знaчитeльныe дeнeжныe cpeдcтвa и тaким oбpaзoм cпocoбcтвoвaть paзвитию aкциoнepнoгo кoнтpoля. Уcлyги пo пpoфeccиoнaльнoмy yпpaвлeнию aктивaми пeнcиoнныx фoндoв oбычнo oкaзывaют финaнcoвыe инcтитyты.

Основные теории корпоративного контроля в акционерном обществе:

- теория акционерного контроля;

- теория контроля финансовых институтов;

- менеджеристская теория.

В первом случае контроль над обществом имеют акционеры, аккумулировавшие пакеты акций, достаточные для принятия решений на общих собраниях акционеров.

Во втором случае речь идет о контроле, как правило, достигаемом при помощи заключения кредитных договоров, которые наделяют финансовые институты правом оказывать влияние на процесс принятия решений в акционерных обществах.

В третьем случае вся полнота власти концентрируется у лиц, непосредственно осуществляющих управление акционерными обществами (члены совета директоров, правления, генеральный директор).

Многие исследователи отмечают, что в России реализовалась теория акционерного контроля, поэтому необходимо уделять первостепенное внимание именно вопросу ответственности акционеров общества, а не членов его органов управления. Этот вывод обусловлен тем, что контролирующий акционер не только формирует органы управления, но и осуществляет неформальный контроль над их деятельностью. Разумеется, при таких обстоятельствах повышается значение ответственности именно самих акционеров.

Список литературы

1. Федеральный закон от 26.12.95 №208-ФЗ «Об акционерных обществах» (ред. от 27.12.2009).

2. Постановление Федеральной комиссии по рынку ценных бумаг от 31.05.2002. №17/пс «Об утверждении Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров».

3. Комментарий к Федеральному закону «Об акционерных обществах» в новой редакции / В.В.Залесский, С.В.Соловьева, М.Ю.Тихомиров, Ю.А.Тихомиров. - М.: Издательство: Издание Тихомирова М.Ю., 2009. - 576 с.

4. Кондратьев В.Б. Корпоративное управление и инвестиционный процесс. - М.: Наука, 2003.

5. Корпоративный менеджмент. Справочник для профессионалов / И.П.Мазур, В.Д.Шапиро, Н.Г.Ольдерогге; под общей ред. И.П.Мазура. - М: Высшая школа, 2003. – 1077 с.

6. Ломакин Д.В. Общее собрание акционеров / Д.В.Ломакин // Законодательство. - №1. – 2005. – с.52.

7. Масютин С.А. Механизмы корпоративного управления / С.А.Масютин. - М.: Финстатинформ, 2002. – 271 с.

8. Орехов С.А. Современное корпоративное управление: проблемы теории и практики / С.А.Орехов, В.А.Селезнев. - М.: Маркет ДС Корпорейшн, 2004. – 242 с.

9. Россинский В.И. Основы корпоративного управления: учебное пособие / В.И.Россинский. - Ростов н./Д.: Феникс, 2006. – 252 с.

10. Санин К. Вопросы компетенции общего собрания акционеров как высшего органа управления общества / К.Санин // Право и экономика. – 2004. - №11.

11. Черезов Л.В. Корпорации. Корпоративное управление / Л.В.Черезов, Т.Б.Рубинштейн. - М.: ЗАО «изд-во Экономика», 2006.

Похожие работы

... право в Великобритании)/Журнал для акционеров, 2001. - № 2. 6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с. 7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10. 8. Управление и ...

... , впрочем, и другим атрибутам рынка), без понимания которых невозможно эффективное регулирование деятельности компаний. Рассмотрим специфику российской ситуации в сфере корпоративного управления. Результаты исследования <Практика корпоративного управления в регионах России> Осенью 2002 г. компания Interactive Research Group в сотрудничестве с Ассоциацией независимых директоров провела ...

... риски, связанные с данными потоками, учитываются либо путем корректировки самих потоков, либо путем корректировки ставки дисконтирования. Таким образом, механизм влияния корпоративного управления на стоимость компании вписывается в логику классической финансовой теории и заключается в том, что плохое качество корпоративного управления увеличивает риски акционеров и потенциальных инвесторов, а ...

... трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6). С. 95-112. [Статья] 4. ОРГАНИЗАЦИЯ КОРПОРАТИВНОГО УПРАВЛЕНИЯ СТРОИТЕЛЬНОГО КОНЦЕРНА «СИБАКАДЕМСТРОЙ» Г. НОВОСИБИРСКА В курсовой работе проанализируем структуру аппарата управления крупного строительного концерна «Сибакадемстрой» ...

0 комментариев