Навигация

Корпоративное управление: основные понятия и результаты исследования российской практики

34445

знаков

0

таблиц

0

изображений

Грачева Мария - Старший финансовый эксперт Московского отделения консультационной компании ECORYS Nederland Карапетян Давит - IFC Корпоративное управление в России

В предлагаемой вниманию читателей статье мы проанализируем основные теоретические понятия, которые используются в данной сфере, рассмотрим преимущества создания эффективной системы корпоративного управления и представим результаты специального исследования, проведенного в четырех российских регионах.

Как ни странно это прозвучит, практика корпоративного управления существует уже несколько столетий. Вспомним, например: в шекспировском <Венецианском купце> описываются волнения торговца, вынужденного поручить заботу о своем имуществе - кораблях и товарах - другим лицам (говоря современным языком, отделить собственность от контроля за ней). А вот полноценная теория корпоративного управления стала формироваться лишь в 80-е гг. прошлого столетия. Правда, тогда же неторопливость осмысления сложившихся реалий была с лихвой компенсирована исследовательским <бумом> и активизацией регулирования отношений в данной сфере. Анализируя особенности современной эпохи и двух предшествующих, ученые делают вывод, что в XIX в. двигателем экономического развития было предпринимательство, в XX столетии - менеджмент, а в XXI в. эта функция переходит к корпоративному управлению (рис. 1).

Краткая история корпоративного управления

1553 г.: создана торговая Московская компания (Muscovy Company) - первая английская акционерная компания (Англия). 1600 г.: создана английская торговая Ост-Индская компания (The Governor and Company of Merchants of London Trading into the East Indies), которая с 1612 г. стала постоянно действующей акционерной компанией с ограниченной ответственностью. Помимо собрания собственников в ней было образовано собрание директоров (в составе 24 членов) с 10 комитетами. Директором мог стать владелец акций на сумму не менее 2 тыс. ф. ст. (Англия). 1602 г.: создана голландская торговая Ост-Индская компания (Verenigde Oostindische Compagnie) - акционерная компания, в которой впервые было реализовано отделение собственности от контроля - создано собрание господ (т.е. директоров), состоявшее из 17 членов, которые представляли акционеров 6 региональных палат компании пропорционально их долям в капитале (Нидерланды). 1776 г.: А. Смит в книге <Исследование о природе и причинах богатства народов> предупреждает о слабых механизмах контроля за деятельностью менеджеров (Великобритания). 1844 г.: принят Закон об акционерных компаниях (Великобритания). 1855 г.: принят Закон об ограниченной ответственности (Великобритания). 1931 г.: А. Берли и Г. Минз (США) публикуют свою основополагающую работу <Современная корпорация и частная собственность>. 1933-1934 гг.: Закон о торговле ценными бумагами 1933 г. становится первым законом, регулирующим функционирование рынков ценных бумаг (в частности, введено требование раскрытия регистрационных данных). Закон 1934 г. делегировал правоприменительные функции Комиссии по ценным бумагам и биржам (США). 1968 г.: Европейское экономическое сообщество (ЕЭС) принимает директиву о корпоративном законодательстве для европейских компаний. 1986 г.: принят Закон о финансовых услугах, оказавший огромное воздействие на роль фондовых бирж в системе регулирования (США). 1987 г.: комиссия Тредуэя представляет доклад о мошенничестве при составлении финансовой отчетности, подтверждает роль и статус комитетов по аудиту и разрабатывает концепцию внутреннего контроля, или модель COSO (Комитета спонсорских организаций комиссии Тредуэя), опубликованную в 1992 г. (США). 1990-1991 гг.: крах корпораций Polly Peck (убытки в размере 1,3 млрд ф. ст.) и BCCI, а также мошенничество с пенсионным фондом компании Maxwell Communications (на сумму 480 млн ф. ст.) свидетельствуют о необходимости усовершенствования практики корпоративного управления в целях защиты инвесторов (Великобритания). 1992 г.: комитет Кэдбюри публикует первый Кодекс корпоративного управления (Великобритания). 1993 г.: компаниям, акции которых зарегистрированы на Лондонской фондовой бирже, вменяется в обязанность раскрывать информацию о соблюдении Кодекса Кэдбюри по принципу <подчиняйся или объясни> (Великобритания). 1994 г.: публикация доклада Кинга (ЮАР). 1994 -1995 гг.: публикация докладов: Руттемана - о внутреннем контроле и финансовой отчетности, Гринбюри - о вознаграждении членов советов директоров (Великобритания). 1995 г.: публикация доклада Вьено (Франция). 1996 г.: публикация доклада Петерса (Нидерланды). 1998 г.: публикация доклада Хэмпеля о фундаментальных принципах корпоративного управления и Объединенного кодекса, созданного на основе докладов Кэдбюри, Гринбюри и Хэмпеля (Великобритания). 1999 г.: публикация доклада Тернбулла о внутреннем контроле, который заменил доклад Руттемана (Великобритания); публикация <Принципов корпоративного управления ОЭСР>, ставших первым международным эталоном в сфере корпоративного управления. 2001 г.: публикация доклада Майнерса об институциональных инвесторах (Великобритания). 2002 г.: публикация германского Кодекса корпоративного управления - Кодекса Кромме (ФРГ); российского Кодекса корпоративного поведения (РФ). крах компании Enron и другие корпоративные скандалы приводят к принятию Закона Сарбейнса-Оксли (США). Публикация доклада Бутона (Франция) и доклада Уинтера о реформе европейского корпоративного законодательства (Евросоюз). 2003 г.: публикация докладов: Хиггса - о роли неисполнительных директоров, Смита - о комитетах по аудиту. Введение в действие новой редакции Объединенного кодекса корпоративного управления (Великобритания). Источник: IFC, 2003.

Корпоративное управление: что это такое?

Сейчас в развитых странах уже четко определены основы системы отношений между главными действующими лицами корпоративного <спектакля> (акционерами, менеджерами, директорами, кредиторами, сотрудниками, поставщиками, покупателями, государственными чиновниками, жителями местных общин, членами общественных организаций и движений). Такая система создается для решения трех основных задач корпорации: обеспечения ее максимальной эффективности, привлечения инвестиций, выполнения юридических и социальных обязательств.

Корпоративный менеджмент (corporate management) и корпоративное управление (corporate governance) - не одно и то же. Под первым термином подразумевается деятельность профессиональных специалистов в ходе проведения деловых операций. Иными словами, менеджмент сосредоточен на механизмах ведения бизнеса. Второе понятие гораздо шире: оно означает взаимодействие множества лиц и организаций, имеющих отношение к самым разным аспектам функционирования фирмы. Корпоративное управление находится на более высоком уровне руководства компанией, нежели менеджмент. Пересечение функций корпоративного управления и менеджмента имеет место только при разработке стратегии развития компании.

В апреле 1999 г. в специальном документе, одобренном Организацией экономического сотрудничества и развития (она объединяет 29 стран с развитой рыночной экономикой), было сформулировано следующее определение корпоративного управления: <Корпоративное управление относится к внутренним средствам обеспечения деятельности корпораций и контроля над ними... Одним из ключевых элементов для повышения экономической эффективности является корпоративное управление, включающее комплекс отношений между правлением (менеджментом, администрацией) компании, ее советом директоров (наблюдательным советом), акционерами и другими заинтересованными лицами (стейкхолдерами). Корпоративное управление также определяет механизмы, с помощью которых формулируются цели компании, определяются средства их достижения и контроля над ее деятельностью>1. Там же были подробно описаны пять главных принципов надлежащего корпоративного управления:

Права акционеров (система корпоративного управления должна защищать права владельцев акций).

Равное отношение к акционерам (система корпоративного управления должна обеспечивать равное отношение ко всем владельцам акций, включая мелких и иностранных акционеров).

Роль заинтересованных лиц в управлении корпорацией (система корпоративного управления должна признавать установленные законом права заинтересованных лиц и поощрять активное сотрудничество между компанией и всеми заинтересованными лицами в целях преумножения общественного богатства, создания новых рабочих мест и достижения финансовой устойчивости корпоративного сектора).

Раскрытие информации и прозрачность (система корпоративного управления должна обеспечивать своевременное раскрытие достоверной информации обо всех существенных аспектах функционирования корпорации, включая сведения о финансовом положении, результатах деятельности, составе собственников и структуре управления).

Обязанности совета директоров (совет директоров обеспечивает стратегическое руководство бизнесом, эффективный контроль над работой менеджеров и обязан отчитываться перед акционерами и компанией в целом).

Совсем кратко базовые понятия корпоративного управления можно сформулировать следующим образом: справедливость (принципы 1 и 2), ответственность (принцип 3), прозрачность (принцип 4) и подотчетность (принцип 5).

На рис. 2 представлен процесс формирования системы корпоративного управления в развитых странах. В ней отражены внутренние и внешние факторы, которые определяют поведение фирмы и эффективность ее функционирования.

В развитых странах используются две основные модели корпоративного управления. Англо-американская действует, помимо Великобритании и США, также в Австралии, Индии, Ирландии, Новой Зеландии, Канаде, ЮАР. Германская модель характерна для самой Германии, некоторых других стран континентальной Европы, а также для Японии (иногда японскую модель выделяют как самостоятельную).

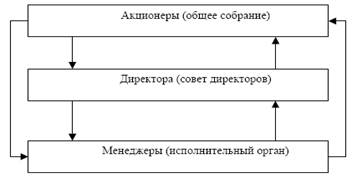

Англо-американская модель действует там, где сформировалась рассредоточенная структура акционерного капитала, т.е. преобладает множество мелких акционеров. Эта модель подразумевает существование единого корпоративного <штаба> - совета директоров, осуществляющего как надзорные, так и исполнительные функции. Надлежащая реализация обеих функций обеспечивается за счет формирования этого органа из неисполнительных, в том числе и независимых директоров (<контролеров>), и исполнительных директоров (<управленцев>). Германская модель развивается на базе концентрированной структуры акционерного капитала, другими словами, когда существуют несколько крупных акционеров. В этом случае система управления компанией является двухуровневой и включает в себя, во-первых, наблюдательный совет (в него входят представители акционеров и сотрудников корпорации; обычно интересы персонала представляют профсоюзы) и, во-вторых, исполнительный орган (правление), членами которого являются менеджеры. Особенность такой системы - четкое разделение функций надзора (отданных наблюдательному совету) и исполнения (делегированных правлению). В англо-американской модели правление как самостоятельный орган не создается, оно фактически <встроено> в совет директоров. Российская модель корпоративного управления находится в процессе формирования, и в ней проявляются особенности обоих описанных выше образцов.

Эффективное корпоративное управление: важность внедрения системы, стоимость ее создания, спрос со стороны компаний

Компании, соблюдающие высокие стандарты корпоративного управления, как правило, получают более широкий доступ к капиталу по сравнению с корпорациями, управляемыми ненадлежащим образом, и превосходят последних в долгосрочной перспективе. Рынки ценных бумаг, на которых действуют жесткие требования к системе корпоративного управления, способствуют снижению инвестиционных рисков. Как правило, такие рынки привлекают больше инвесторов, готовых предоставить капитал по разумной цене, и оказываются гораздо эффективнее, сводя вместе владельцев капиталов и предпринимателей, испытывающих потребность во внешних финансовых ресурсах.

Эффективно управляемые компании вносят более значительный вклад в национальную экономику и развитие общества в целом. Они более устойчивы с финансовой точки зрения, обеспечивают создание большей стоимости для акционеров, работников, местных общин и стран в целом. Этим они отличаются от неэффективно управляемых компаний, таких как Enron, банкротства которых становятся причиной сокращения рабочих мест, потери пенсионных отчислений и даже могут подорвать доверие к фондовым рынкам. Этапы построения системы эффективного корпоративного управления и ее преимущества представлены на рис. 3.

Облегчение доступа к рынку капиталов

Практика корпоративного управления - фактор, способный определить успех или неудачу компаний при выходе на рынок капиталов. Инвесторы воспринимают эффективно управляемые компании как дружественные, внушающие больше уверенности в том, что они способны обеспечить акционерам приемлемый уровень доходности вложений. На рис. 4 показано, что уровень корпоративного управления играет особую роль в странах с формирующимися рынками, где не создана столь же серьезная система защиты прав акционеров, как в странах с развитыми рынками.

Новые требования к регистрации акций, принятые на многих фондовых биржах мира, обуславливают необходимость соблюдения компаниями все более строгих стандартов корпоративного управления. Среди инвесторов явно наблюдается тенденция включать практику корпоративного управления в перечень ключевых критериев, применяемых в процессе принятия инвестиционных решений. Чем выше уровень корпоративного управления, тем больше вероятности, что активы используются в интересах акционеров, а не разворовываются менеджерами.

Снижение стоимости капитала

Компании, которые соблюдают надлежащие стандарты корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом. Эта закономерность особенно характерна для таких стран, как Россия, в которых правовая система находится в процессе становления, а судебные учреждения не всегда оказывают эффективную помощь инвесторам в случае нарушения их прав2. Акционерные общества, сумевшие достичь даже небольших улучшений в корпоративном управлении, могут получить в глазах инвесторов весьма существенные преимущества по сравнению с другими АО, действующими в тех же странах и отраслях (рис. 5).

Как известно, в России стоимость заемного капитала довольно высокая, а привлечение внешних ресурсов посредством выпуска акций практически отсутствует. Такая ситуация сложилась в силу многих причин, в первую очередь из-за сильнейшей структурной деформации экономики, порождающей серьезные проблемы с развитием компаний в качестве надежных заемщиков и объектов для инвестирования средств акционеров. В то же время немалую роль играют и распространение коррупции, недостаточная разработанность законодательства и слабость судебного правоприменения и, конечно, изъяны в корпоративном управлении3. Поэтому повышение уровня корпоративного управления может дать очень быстрый и заметный эффект, обеспечив уменьшение стоимости капитала компании и рост ее капитализации.

Содействие росту эффективности

Надлежащее корпоративное управление может содействовать достижению компаниями высоких результатов и росту эффективности. В результате улучшения качества управления система подотчетности становится более четкой, улучшается надзор за работой менеджеров и укрепляется связь системы вознаграждения менеджеров с результатами деятельности компании. Кроме того, совершенствуется процесс принятия решений советом директоров благодаря получению достоверной и своевременной информации и повышению финансовой прозрачности. Эффективное корпоративное управление создает благоприятные условия для планирования преемственности руководителей и устойчивого долгосрочного развития компании. Проведенные исследования свидетельствуют: качественное корпоративное управление упорядочивает все происходящие в компании бизнес-процессы, что способствует росту оборота и прибыли при одновременном снижении объема требуемых капиталовложений4.

Внедрение четкой системы подотчетности снижает риск расхождения интересов менеджеров с интересами акционеров и минимизирует риск мошенничества должностных лиц компании и совершения ими сделок в собственных интересах. Если прозрачность акционерного общества увеличивается, инвесторы получают возможность проникнуть в суть бизнес-операций. Даже если информация, исходящая от повысившей свою прозрачность компании, оказывается негативной, акционеры выигрывают от сокращения риска неопределенности. Таким образом, формируются стимулы к проведению советом директоров систематического анализа и оценки рисков.

Эффективное корпоративное управление, обеспечивающее соблюдение законодательства, стандартов, правил, прав и обязанностей, позволяет компаниям избежать затрат, связанных с судебными процессами, исками акционеров и другими хозяйственными спорами. Кроме того, улучшается урегулирование корпоративных конфликтов между миноритарными и контролирующими акционерами, между менеджерами и акционерами, а также между акционерами и заинтересованными лицами. Наконец, исполнительные должностные лица получают возможность избежать жестких штрафных санкций и лишения свободы.

Улучшение репутации

У компаний, придерживающихся высоких этических стандартов, соблюдающих права акционеров и кредиторов и обеспечивающих финансовую прозрачность и подотчетность, будет формироваться репутация ревностных хранителей интересов инвесторов. В результате такие компании смогут стать достойными <корпоративными гражданами> и пользоваться большим доверием общественности.

Стоимость эффективного корпоративного управления

Организация системы эффективного корпоративного управления влечет за собой определенные издержки, в том числе и затраты на привлечение специалистов, таких как корпоративные секретари и другие профессионалы, необходимые для обеспечения работы в данной сфере. Компаниям придется выплачивать вознаграждение внешним юрисконсультам, аудиторам и консультантам. Весьма значительными могут оказаться расходы, связанные с раскрытием дополнительной информации. Кроме того, менеджеры и члены совета директоров должны будут посвятить решению возникающих проблем много времени, особенно на начальном этапе. Поэтому в крупных акционерных обществах внедрение надлежащей системы корпоративного управления обычно происходит гораздо быстрее, чем в малых и средних, поскольку первые располагают для этого необходимыми финансовыми, материальными, кадровыми, информационными ресурсами.

Однако выгоды от создания такой системы существенно превышают затраты. Это становится очевидным, если при расчете экономической эффективности принять во внимание убытки, с которыми могут столкнуться: работники фирм - из-за сокращения рабочих мест и утраты пенсионных отчислений, инвесторы - в результате потери вложенного капитала, местные общины - в случае краха компаний. В чрезвычайной ситуации систематические проблемы в области корпоративного управления могут даже подорвать доверие к финансовым рынкам и стать угрозой для стабильности рыночной экономики.

Спрос со стороны компаний

Конечно, система надлежащего корпоративного управления нужна прежде всего открытым акционерным обществам с большим количеством акционеров, которые ведут бизнес в отраслях с высокими темпами роста и заинтересованы в мобилизации внешних финансовых ресурсов на рынке капиталов. Однако ее полезность несомненна и для открытых акционерных обществ с незначительным числом акционеров, закрытых акционерных обществ и обществ с ограниченной ответственностью, а также для компаний, действующих в отраслях со средними и низкими темпами роста. Как уже указывалось, внедрение такой системы позволяет компаниям оптимизировать внутренние бизнес-процессы и предотвратить возникновение конфликтов, организовав должным образом отношения с собственниками, кредиторами, потенциальными инвесторами, поставщиками, потребителями, сотрудниками, представителями государственных органов и общественных организаций.

Кроме того, любая стремящаяся к увеличению своей рыночной доли фирма рано или поздно сталкивается с ограниченностью внутренних финансовых ресурсов и невозможностью длительного наращивания долгового бремени без повышения доли собственного капитала в пассивах. Следовательно, лучше заняться реализацией принципов эффективного корпоративного управления заблаговременно: это обеспечит будущее конкурентное преимущество компании и тем самым даст ей возможность опередить соперников. Иными словами, плох тот солдат, который не мечтает стать генералом.

Итак, корпоративное управление - это не модный термин, а вполне осязаемая реальность. В странах с переходной экономикой ей свойственны весьма существенные особенности (как, впрочем, и другим атрибутам рынка), без понимания которых невозможно эффективное регулирование деятельности компаний. Рассмотрим специфику российской ситуации в сфере корпоративного управления.

Результаты исследования <Практика корпоративного управления в регионах России>

Осенью 2002 г. компания Interactive Research Group в сотрудничестве с Ассоциацией независимых директоров провела специальное исследование практики корпоративного управления в российских компаниях. Исследование осуществлялось по заказу Международной финансовой корпорации (International Finance Corporation, член Группы Всемирного банка), при поддержке Государственного секретариата экономических отношений Швейцарии (SECO) и агентства Senter Internationaal Министерства экономики Нидерландов5.

В опросе приняли участие высшие должностные лица 307 акционерных обществ, представляющих широкий спектр отраслей и действующих в четырех регионах России: Екатеринбурге и Свердловской области, Ростове-на-Дону и Ростовской области, Самаре и Самарской области, Санкт-Петербурге. Уникальность исследования состоит в том, что оно сфокусировано на регионах и базируется на солидной и репрезентативной выборке. Усредненные характеристики фирм-респондентов таковы: количество сотрудников - 250, количество акционеров - 255, объем продаж - 1,1 млн долл. В подавляющем большинстве случаев (75%) на вопросы анкет отвечали председатели советов директоров (наблюдательных советов), другие члены советов директоров, генеральные директора или их заместители.

Проведенный анализ позволил выявить наличие определенных общих закономерностей. В целом к компаниям, добившимся определенных успехов с точки зрения практики корпоративного управления, относятся те, которые:

больше по величине оборота и чистой прибыли;

испытывают потребность в привлечении инвестиций;

проводят регулярные заседания совета директоров и правления;

обеспечивают обучение членов совета директоров.

На основании полученных данных было сделано несколько ключевых выводов, объединенных в четыре большие группы:

приверженность компаний принципам надлежащего корпоративного управления;

деятельность совета директоров и исполнительных органов;

права акционеров;

раскрытие информации и прозрачность.

Похожие работы

... вознаграждения менеджеров с результатами, деятельности компании, создаются благоприятные условия для планирования преемственности руководителей и устойчивого долгосрочного развития компании. Надлежащее корпоративное управление строится на принципах прозрачности, доступности, оперативности, регулярности, полноты и достоверности информации на всех уровнях. Если прозрачность акционерного общества ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

... специальные инструкции, в которых указываются обязанности и права персонала. Отдельными пунктами могут быть выделены требования к поведению служащих. Проблемы эффективности корпоративного управления в российских туристических фирмах В современных больших корпорациях эффективная организация - не просто предварительное условие успешного выполнения стратегии. Сама корпорация есть или должна ...

... риски, связанные с данными потоками, учитываются либо путем корректировки самих потоков, либо путем корректировки ставки дисконтирования. Таким образом, механизм влияния корпоративного управления на стоимость компании вписывается в логику классической финансовой теории и заключается в том, что плохое качество корпоративного управления увеличивает риски акционеров и потенциальных инвесторов, а ...

0 комментариев