Теоретические и методические основы формирования корпоративного духа и организационной культуры в организации

Объективистские трактовки организационной культуры

Методика формирования организационной культуры и корпоративного духа организации

Корпоративный дух и его влияние на личность человека внутри организации

Финансовое состояние организации

Председатель Правления

Описание системы корпоративных норм и правил в ЗАО «Банке Русский Стандарт»

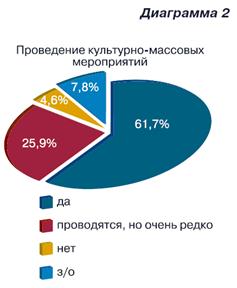

Рекомендации по внедрению комплекса мероприятий по развитию и укреплению корпоративного духа

Навигация

Председатель Правления

Корпоративный дух и организационная культура

110428

знаков

12

таблиц

0

изображений

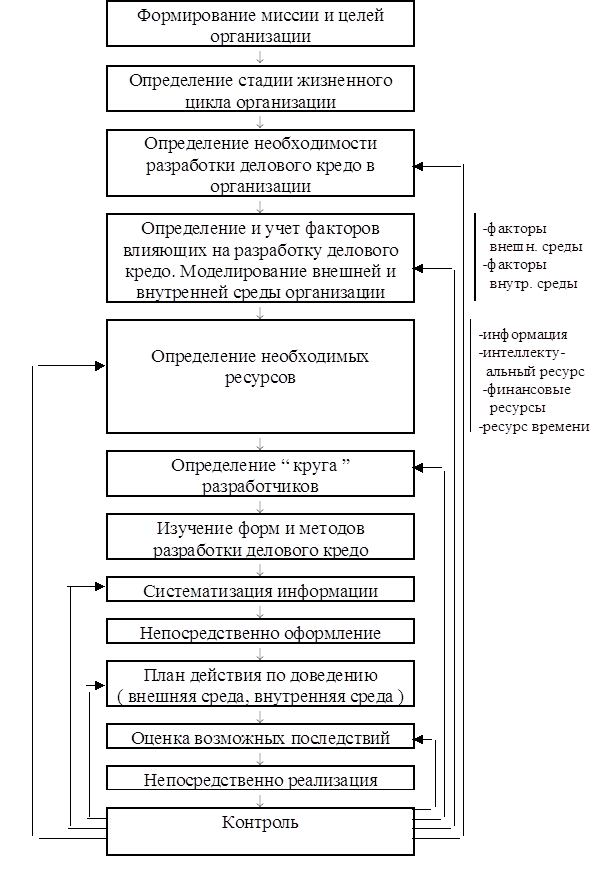

1. Председатель Правления

2. Члены Правления

Региональные Представительства Банка

Рис. 1.2. Структура управления ЗАО «Банка Русский Стандарт»

Структура управления Астраханским Представительством ЗАО «Банка Русский Стандарт» представляет собой линейную схему. Должность, непосредственно контактирующая с клиентами – менеджеры-консультанты. От качества работы и уровня их профессионализма зависит очень многое, т.к. они являются основой структуры управления банком и привлекающим элементом потенциальных клиентов стать постоянными клиентами банка. Работу менеджеров-консультантов контролируют Старшие и Ведущие менеджеры отдельных групп менеджеров, подчиняющиеся, непосредственно, директору Представительства.

Менеджеры по продажам занимаются поиском новых партнеров, налаживания с ними отношений и регулированием рабочей ситуации на каждом пункте продаж, где работают менеджеры-консультанты ЗАО «Банка Русский Стандарт».

Специалистам по защите бизнеса вменены обязанности по контролю за менеджерами-консультантами по соблюдению ими всех внутренних положений банка, касающиеся требований по оформлению кредитных договоров, во избегании мошеннических действий со стороны менеджеров-консультантов по отношению к банку, а также выявление и предотвращение мошеннических действий со стороны клиентов банка.

Линейная структура управления ЗАО «Банка Русский Стандарт» является наиболее приемлемой для Астраханского Представительства. Она позволяет распределить необходимые должностные обязанности между специалистами той или иной группы, которые отчитываются за результаты своей деятельности перед Директором Представительства. Учитывая, что штат Представительства очень большой, линейная структура управления позволяет освободить Директора Представительства от исполнения ряда функций, которые он делегирует ниже стоящему руководству, подотчетному ему.

3.1.4 Анализ кадрового состава

Проведенный анализ состава работающих по категориям персонала ЗАО «Банка Русский Стандарт» представлен в таблице 2, взятые из приложений к бухгалтерскому балансу банка [24].

Результаты анализа показывают, что состав работающих по категориям персонала в Астраханском Представительстве банка значительно изменился.

Таблица 2. Анализ структуры персонала предприятия Астраханского Представительства ЗАО «Банка Русский Стандарт»

| 2005 год | 2006 год | Абсолют отклонение | Темп прироста % | |||

| чел. | % | Чел. | % | |||

| Среднесписочная численность ППП, всего, в т.ч: | 120 | 100 | 196 | 100 | +76 | 163 |

| -исполнители | 103 | 85,83 | 169 | 86,22 | +66 | 164 |

| -руководители | 9 | 7,5 | 11 | 5,6 | +2 | 122 |

| -специалисты | 8 | 6,67 | 16 | 8,18 | +8 | 200 |

Как видно по данным таблицы 2, численность ППП в 2006 году по сравнению с 2005 годом увеличилась на 63%, что в абсолютном выражении составило 76 человек. Из таблицы видно, что удельный вес рабочих в общей численности работников предприятия увеличился на 64 % в отчетном году по сравнению с предыдущим годом. Увеличилась и доля руководителей и специалистов. К штату руководителей прибавилось 2 человека.

Таким образом, на анализируемом предприятии наблюдается «профицит» рабочей силы. Проведем анализ движения рабочей силы по данным выписки из формы 2-Т «Движение работников и предполагаемое высвобождение».

Таблица 3. Движение рабочей силы в Астраханском Представительстве ЗАО «Банка Русский Стандарт» 2005 – 2006 гг.

| № | Показатели | 2005г. | 2006г. | Абс. прирост | Отн. прирост % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Состояло работников на начало периода, чел. | 56 | 120 | 64 | 214 | ||

| 2 | Принято всего, чел. | 78 | 82 | 4 | 105 | ||

| 3 | Выбыло всего, чел, в т.ч.: | 14 | 6 | -8 | 43 | ||

| 4 | -по собственному желанию; | 5 | 5 | 0 | 100 | ||

| 5 | -переведено на другие предприятия | 2 | 0 | -2 | 0 | ||

| 6 | -уволено за нарушение трудовой дисциплины; | 7 | 1 | -6 | 14 | ||

| 7 | -по сокращению штатов | 0 | 0 | - | - | ||

| 8 | Состояло работников на конец периода, чел. | 134 | 202 | 68 | 151 | ||

| 9 | Среднесписочная численность, чел. | 120 | 196 | +76 | 163 | ||

| 10 | Количество работников, проработавших год, чел. | 55 | 118 | 63 | 215 | ||

| 11 | Коэффициент оборота по приёму, % (стр.2:стр.9) | 0,65 | 0,41 | -0,24 | 63 | ||

| 12 | Коэффициент оборота по выбытию, % (стр.3:стр.9) | 0,12 | 0,03 | -0,09 | 25 | ||

| 13 | Коэффициент общего оборота, % [(стр.2+стр.3):стр.9] | 0,77 | 0,45 | -0,32 | 58 | ||

| 14 | Коэффициент текучести кадров, % [(стр.4+стр.6):стр.9] | 0,1 | 0,03 | -0,07 | 30 | ||

| 15 | Коэффициент постоянства кадров, % (стр.10:стр.9) | 0,45 | 0,6 | +0,15 | 133 | ||

Из анализа движения рабочей силы видно, что в Астраханском Представительстве ЗАО «Банка Русский Стандарт» коэффициент общего оборота снизился на 0,77%. Коэффициент оборота по приему в 2006 г. выше коэффициента выбытия. Количество уволенных за нарушение трудовой дисциплины (прогулы, опоздания и др.) снизилось в 7 раз. Таким образом, дисциплине на предприятии уделяется большое внимание. Зато по собственному желанию в 2006 году уволилось столько же, сколько за предыдущий период. Увеличился процент принятых работников на 105%. Увеличилось и количество работников, проработавших на предприятии весь год. Можно сделать вывод о том, что работники довольны условиями труда и уровнем заработка.

Показатели обеспеченности предприятия работниками еще не характеризуют степень их использования и, естественно, не могут являться факторами, непосредственно влияющими на объём выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного труда, определяемого количеством рабочего времени. Поэтому необходимо изучить эффективность использования рабочего времени трудового коллектива предприятия.

Использование трудовых ресурсов Астраханского Представительства ЗАО «Банка Русский Стандарт» приведены в таблице 4.

Таблица 4.

Использование трудовых ресурсов Астраханского Представительства ЗАО «Банка Русский Стандарт»

| Показатели | 2005г | 2006г | отклонение |

| Среднесписочная численность рабочих (исполнителей) (ЧР) | 103 | 196 | +76 |

| Отработано за год одним рабочим: | |||

| -дней (Д) | 224 | 222 | -2 |

| -часов (Ч) | 1792 | 1776 | -16 |

| Средняя продолжительность рабочего дня (П), ч. | 8 | 8 | 0 |

| Фонд рабочего времени, ч. | 184576 | 348096 | +163520 |

На анализируемом предприятии фактический фонд рабочего времени больше предыдущего периода на 163520 ч. Влияние факторов на его изменение можно установить способом абсолютных разниц:

DФРВчр = (ЧР2006 – ЧР2005) ´ Д2005 ´ П2005 = (196-103) ´ 224 ´ 8 = +166656 ч;

DФРВд = (Д2006 – Д2005) ´ ЧР2006 ´ П 2005 = (222 – 224) ´ 196 ´ 8 = -3136 ч;

DФРВп = (П2006 – П2005) ´ Д2006 ´ ЧР 2006 = (8 – 8) ´ 222 ´ 196 = 0 ч;

Всего: + 163520 ч.

Как видно из приведенных данных, имеющиеся трудовые ресурсы Астраханского Представительства ЗАО «Банка Русский Стандарт» использует недостаточно полно. В среднем одним рабочим отработано по 222 дней вместо 224, в связи, с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 2 дня, а на всех рабочих – 392 дня.

Отсутствие сверхурочно отработанного времени говорит о хорошей организации производственного процесса.

Возможно, что рабочее время согласно установленному трудовому режиму используется полностью: нет ни простоев, ни прогулов. Но возможны и потери рабочего времени как результат прогулов и простоев оборудования от неэффективного использования рабочего времени.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (Таблица 5).

Таблица 5. Баланс рабочего времени на одного среднесписочного работника

| № стр | Показатели | 2005 | план | 2006 | абс. откл. | отн. прирост, % | ||

| от 2005 | от плана | фактический | по плану | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Календарный фонд времени, в т.ч. | 365 | 365 | 365 | - | - | - | - |

| 2 | праздничные | 2 | 2 | 3 | +1 | +1 | 110 | 110 |

| 3 | выходные | 141 | 135 | 143 | +2 | +8 | 101 | 106 |

| 4 | Номинальный фонд рабочего времени, дни | 222 | 225 | 219 | -3 | -6 | 98,6 | 97,3 |

| 5 | Неявки на работу, дни, в т.ч.: | 10 | 2 | 5 | -5 | +3 | 50 | 250 |

| 6 | -ежегодные отпуска | 5,4 | 5,2 | 7,2 | +1,8 | +2 | 133 | 138,5 |

| 7 | -болезни | 5 | 5 | 5,4 | +0,4 | +0,4 | 108 | 108 |

| 8 | -прогулы | 0,4 | - | 0,2 | -0,2 | +0,2 | 50 | - |

| 9 | -простои | 1 | 0 | 0 | -1 | 0 | 0 | 0 |

| 10 | Явочный фонд рабочего времени, дни | 224 | 227 | 222 | -2 | -5 | 99,1 | 97,8 |

| 11 | Продолжит-ть рабочего дня, час. | 8 | 8 | 8 | - | - | 100 | 100 |

| 12 | Бюджет рабочего времени, час, | 1696 | 1784 | 1712 | +16 | -72 | 101 | 95,9 |

| 13 | Предпраздн. сокращенные дни, час. | - | - | - | - | - | - | - |

| 14 | Внутрисменные простои, час. | - | - | - | - | - | - | - |

| 15 | Полезный фонд рабочего времени, час, | 1792 | 1828 | 1776 | -16 | -52 | 99,1 | 97,2 |

| 16 | Средняя продолжительность рабочего дня, час. | 8 | 8 | 8 | - | - | - | - |

Графиком работы предприятия для исполнителей (менеджеров-консультантов) установлено в среднем 2,5 выходных дня в неделю, т.к. график работы строится по скользящему принципу. Трудовой кодекс устанавливает продолжительность рабочего дня – 8 часов (при пятидневной рабочей неделе), 10 праздников и 10 сокращенных предпраздничных дней.

Как видно по данным таблицы, планом намечалось улучшить использование рабочего времени. Каждый член трудового коллектива в 2006 г. должен был отработать 227 рабочий день вместо 224 за предыдущий год.

Снижение целодневных потерь рабочего времени предусматривалось в результате проведения мероприятий по сокращению прогулов, простоев и заболеваний. Число неявок в 2006 г. предполагалось снизить на 50%, а снижение составило 150%.

По данным баланса рабочего времени видно, что неявки на работу возросли против плана на 3 дня. Это увеличение вызвано:

-превышением плановой величины ежегодных отпусков +2 дня

- болезнями + 0,4 дня

-сокращением прогулов + 0,2 дня

Итого увеличение + 2,6 дня.

Из всех целодневных потерь рабочего времени особое внимание уделяется потерям рабочего времени в результате прогулов. В 2006 г. Представительство уволило всего 1 человека за нарушение трудовой дисциплины. Проводятся мотивирующие мероприятия, способствующие сокращению прогулов и других нарушений трудовой дисциплины, влекущие за собой увольнение.

Похожие работы

... стабильности и преемственности в организации. Это создает у сотрудников ощущение надежности самой организации и своего положения в ней, способствует формированию чувства социальной защищенности. Во-вторых, знание основ организационной культуры своей компании помогает новым работникам правильно интерпретировать происходящие в организации события, определяя в них все наиболее важное и существенное. ...

... можно выявить главную цель системы управления персоналом организации: обеспечение кадрами, организацию их эффективного использования, профессионального, социального и культурного развития. Глава 2. Анализ формирования делового кредо в системе организационной культуры и его внедрение в практику управления ( на примере организационной культуры зарубежных компаний). 2.1 Деловое кредо ...

... норм, ценностей, убеждений, которые задают людям ориентиры их поведения и действий в организации для осуществления наиболее эффективного социального управления и успешной деятельности всей организации. Глава 2. Содержание организационной культуры Организационная культура, весьма сложный параметр организации, сильнее всего влияет на организационную эффективность, поэтому средством достижения ...

... . ОК в организации может формироваться четырьмя путями: 1. долговременной практической деятельностью. 2. деятельностью руководителя или собственника (своя ОК). 3. искусственным формированием организационной культуры специалистами консультационных фирм, 4. естественным отбором наилучших норм. правил и стандартов, привнесенных руководителем и коллективом. Особенности организационной ...

0 комментариев