Навигация

Характеристика структурного подразделения

67541

знак

17

таблиц

14

изображений

6. Характеристика структурного подразделения

Для характеристики структурного подразделения выделим отдел финансово-экономического директора.

Основная цель деятельности - финансово-экономическая деятельность предприятия, которая включает также работу бухгалтерии по различным отраслям деятельности.

Финансово-экономический отдел непосредственно в лице финансово-экономического директора подчиняется напрямую генеральному директору.

Финансово-экономическому директору подчиняется: архивариус, начальник отдела экономики, главный бухгалтер. В свою очередь начальнику отдела экономики подчиняется: экономист по производству и ценным бумагам, экономист по труду; главному бухгалтеру: аудитор-методист, финансист, бухгалтер по банковским операциям, бухгалтер по расчетам и зарплате, бухгалтер материального стола, бухгалтер розничной торговли, бухгалтер по реализации, бухгалтер по производству, бухгалтер-кассир. Численный состав подразделения составляет 15 человек.

7. Анализ функций управления структурного подразделения

Таблица

Классификатор основных функций управления

| Код | Функции управления | Комплексы задач |

| 01 | Управления стратегией развития | 1. Прогнозирование 2. Определение целей 3. Выбор стратегии 4. Разработка программы 5. Составление бюджета 6. Разработка политики и процедур |

| 02 | Организация системы и процессов управления | 1. Разработка организационной структуры 2. Передача полномочий 3. Определение и создание благоприятных отношений |

| 03 | Управление персоналом | 1. Разработка процесса предприятия решений 2. Определение коммуникаций 3. Подбор кадров 4. Обучение персонала |

Основными вопросами, решаемыми финансово-экономическим отделом являются:

- о получении кредита под строительство (1);

- об инвестировании средств в реконструкцию предприятия (2);

- о вложении денег в ценные бумаги (3);

- о расчете с банком за полученный кредит (4).

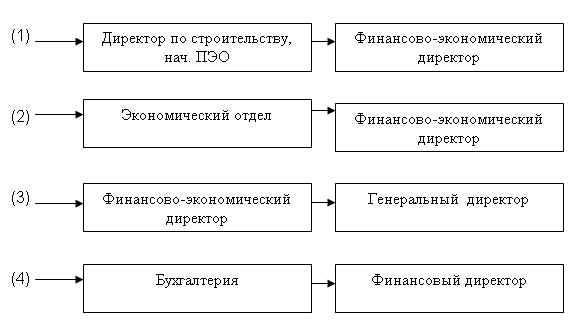

Представим в виде схемы распределение функциональных обязанностей:

Рис. 7. Распределение функциональных обязанностей

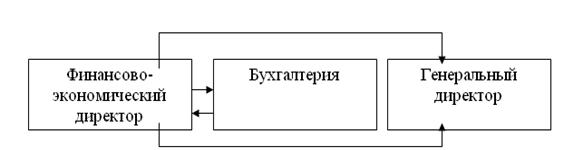

На примере финансово-экономического директора построим рациональную схему выполнения функциональных обязанностей с учетом перераспределения функций внутри структурного подразделения:

Условные обозначения:

+,- вычислительные и расчетные операции;

Д – подготовка документации;

С – участие в совещаниях с совещательных голосом;

П – подписание документов;

ٱ -непосредственное исполнение операции;

И – инструктаж, консультации, помощь в исполнении операций.

Таблица 8

Анализ распределения функций

| Функции управления | Подфункции управления | Финансово-экономический директор |

| 1. Планирование | - прогнозирование - определение целей - выбор стратегии - разработка программы - составление бюджета - разработка политики и процедур | +,- Д ٱ С С +,- СП +,- СДП СП |

| 2. Организация | - разработка организационной структуры - передача полномочий - определение и создание благоприятных отношений | ДС - Сٱ |

| 3. Управление | - разработка принятия решений - определение коммуникаций - подбор кадров - обучение персонала | С С С И |

Оценка уровня организации системы управления структурным подразделением:

1. Коэффициент качества выполнения управленческих функций

1. ![]()

2. Коэффициент использования технических средств управления при выполнении функции

К 1 = Тф / Тр = 723 / 744 = 0,97

3. Коэффициент организации рабочих мест исполнителей функции

К 2 = Км.п. / Ко = 1,6

4. Коэффициент регламентации функций управления

К 3 = Кр / Ко = 0,26

5. . Коэффициент дублирования функций управления

К 4 = Кд / Ко = 0,4

6. Коэффициент ритмичности аппарата управления

Кр.у. = 1 – П1 / П2 = 1 – 6 / 9 = 0,4

7. Коэффициент охвата функций управления автоматизацией

Кфа = Nза / Nа = 2,3

8. Коэффициент, характеризующий степень полноты реализации принимаемых решений

К с.р.= К1 / К2 = 1

Показатели выполнения должностных обязанностей.

9. Коэффициент выполнения должностных обязанностей

К в.д.о. = Qф / Qз = 1

10. Коэффициенты оперативности работы

Ко.р. = Qс / Qф = 0,7

11. Коэффициент качества выполнения должностных обязанностей

Кк =1 – Р / Qф = 1 – 1 / 7 = 0,9

12. Общий коэффициент трудовой дисциплинированности

К т. д. = ![]()

Таблица 9

Показатели уровня организации

| Показатели | Значения |

| 1 | 2 |

| 1. Тф – суммарное фактическое время использования технических средств управления в год, час | 2ч5м * 248 = 43400 мин |

| 2. Тр – суммарное расчетное время использования технических средств в год, час | 2ч * 248 = 44640 мин |

| 3. Км.п. – количество рабочих мест, отвечающих современным требованиям | 9 |

| 4. Ко – общее количество рабочих мест | 15 |

| 5. Кр – количество функций (процедур), обеспеченных регламентирующей документацией | 4 |

| 6. Ко – общее количество функций (процедур) | 5 |

| 7. Кд – количество функций (процедур), дублируемых подразделениями аппарата управления, излишних функций | 2 |

| 8. П1 – количество зафиксированных задержек выполнения управленческих функций (процедур) за анализируемый период | 6 |

| 9. П2 – количество своевременно выполненных функций (процедур) | 9 |

| 10. Nа – количество задач управления, которые могут быть автоматизированы | 4 |

| 11. Nза – количество задач управления решаемых автоматизированным способом фактически | 9 |

| 12. К1 – количество решений своевременно реализованных на предприятии за определенный период | 5 |

| 13. К2 – общее количество решений, намеченных для реализации за тот же период | 5 |

| 14. Qф – число фактически выполненных работ | 7 |

| 15. Qз – число запланированных работ | 7 |

| 16. Qс – число выполненных в срок | 5 |

| 17. Qф - // - | 7 |

| 18. Р – число рекламаций (жалоб), неверные работы | 1 |

8. Схема функциональных взаимосвязей подразделения

Таблица 10

| Наименование функций подразделения | Функциональные подразделения и должностные лица | |||

| Ген. директор | Директор по строительству | Экономический отдел | Бухгалтерия | |

| Решения по экономическим вопросам: - финансирование строительства | Р | П | О | С |

| - инвестиции в ценные бумаги | С | - | Р | П |

| - расчеты с кредиторами | С | - | Р | Р |

О – отвечает за выполнение данной функции, организует ее исполнение и подготавливает окончательный документ;

П – представляет исходные данные, информацию, необходимые для выполнения данной функции;

Р – принимает решения, утверждает, подписывает документ;

С – согласовывает подготовительный документ или отдельные вопросы в процессе выполнения функций.

9.Информационная система структурного подразделения

Таблица 11

Документооборот руководителя структурного подразделения

| Функции руководителя | Получает документацию | Разрабатывает документацию | Представляет документацию | Примечания |

| 1. Разработка плановых заданий | Х | |||

| 2. Контроль финансово-экономической отчетности | Х | |||

| 3. Документация по вложению и привлечению инвестиций | Х | |||

| 4. Документация о прибылях и убытках | Х | Х | ||

| 5. документация по налоговым отчислениям | Х | |||

| 6. Прочие документы | Х | Х | Х | По необхо-димос-ти |

Уровень делопроизводства определяется по формуле:

К о.д.= (К1 + К2 + К3) / 3=(0,85 + 0,85 + 1) / 3 = 0,9

Уровень оперативности работы с документами:

К1 = Д1 / Д2 = 12 / 14 = 0,85

Д1 – количество входящих документов и других источников информации, своевременно и правильно переданных для исполнения;

Д2 – общее количество входящих документов и других источников информации.

Уровень оперативности размножения документов

К2 = Д3 / Д4 = 17 / 20 = 0,85

Д3 - количество документов и других источников информации, своевременно размноженных;

Д4 - общее количество документов и других источников информации, представленных для размножения;

Уровень оперативности работы с письмами:

К3 = Д5 / Д6 = 21 / 21 = 1

Д5 – количество писем, своевременно дошедших до адресата;

Д6 – общее количество оперативных писем.

На основании анализа документооборота, можно сделать вывод о высоком уровне делопроизводства в структурном подразделении.

Основными дублирующимися функциями по разработке типовых документов, касающихся руководителя структурного подразделения сравнительно немного. Однако во избежания рутинной работы, есть необходимость по внедрению типовых бланков основных распоряжений, приказов и запросов.

Также возможно оформление прочих, проходящих документов минуя руководителя, не касающихся его компетенции.

10. Регламенты управления

Таблица 12

| № п/п | Наименование раздела | Содержание раздела |

| 1 | 2 | 3 |

| 1. | Общая часть | 1. Финансово-экономическая деятельность, деятельность бухгалтерии. |

| 2. Финансовому экономическому директору подчиняется: архивариус; начальник отдела экономики; главный бухгалтер. Начальнику отдела экономики подчиняется: экономист по производству и ценным бумагам, экономист по труду. Главному бухгалтеру подчиняется: аудитор-методист, финансист, бухгалтер по банковским операциям, бухгалтер по расчетам зарплаты, бухгалтер материального стола, бухгалтер розничной торговли, бухгалтер по реализации, бухгалтер по производству, бухгалтер-кассир. Архивариус - организует хранение и обеспечивает сохранности документальных материалов поступивших в архив. Экономист - выполняет научно-воспитательную работу при проведении исследований или разработок в соответствии с методическими нормами и программами. Бухгалтер-экономист – осуществляет учет денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах розничных операций. | ||

| 3. Порядок создания, реорганизации подразделения и ликвидации, устанавливается в соответствии с Уставом ОАО «Амур-Пиво». | ||

| 4. Численно-профессиональный состав подразделения составляет 15 человек, в свою очередь соответствует штатному расписанию. | ||

| 5. Финансово-экономический директор напрямую подчиняется генеральному директору. Должностные обязанности – выполняет работу по осуществлению финансовой деятельности предприятия. | ||

| 6. Определяется положениями должностной инструкции, распоряжениями утвержденными генеральным директором. | ||

| 2. | Функции и задачи | 1. Разработка краткосрочной, среднесрочной и долгосрочной стратегии финансового развития |

| 2. Исследование финансового потенциала предприятия и перспективных резервов | ||

| 3. Организация финансового обслуживания предприятия | ||

| 4. Своевременная подготовка и заключение финансовой отчетности | ||

| 3. | Права | 1. Требовать от подразделений предприятия представления материалов (планов, отчетов, справок), необходимых для осуществления работы, входящей в компетенцию отдела |

| 2. Приостанавливать действия распоряжений и указаний руководителей цехов, отделов и служб, противоречащих законодательствам, инструкциям и положениям по финансовым вопросам | ||

| 3. Проводить обследование подразделений предприятия по вопросам, относящимся к компетенции отдела | ||

| 4. Прочие вопросы, входящие в компетенцию отдела, определяемых Положением об отделе | ||

| 4. | Ответствен-ность | Все работники подразделения несут дифференцированную ответственность - основной вид ответственности (административный) в соответствии с Гражданским кодексом РФ (включая уголовную ответственность), КЗоТ РФ, Устав предприятия (статьи «Ответственность») |

| 5. | Поощрения | 1. Экономически обоснованное увеличение и разумное применение прибыли. Оформление отчетности без задержки, в установленные сроки и ранее. |

| 2. Премии (100% и более) от заработной платы. Торжественные награждения грамотами, занесение благодарности в трудовую книжку |

Таблица 13

Элементы должностной инструкции

| № | Элементы должностной инструкции | Содержание |

| 1 | 2 | 3 |

| 1 | Заголовок | Финансово-экономический директор финансово-экономического отдела |

Продолжение таблицы 13

| 1 | 2 | 3 |

| 2 | Основные положения | Выполняет работу по осуществлению финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений и т. д. Законодательные и нормативные правовые акты, руководящие и методические материалы по организации финансовой работы и т. д. Высшее профессиональное образование (экономическое) образование и стаж работы в должности экономиста по финансовой работе не менее трех лет Порядок занятия, освобождения и замещения должности оговаривается Положением о предприятии и его отделах Режимы труда и отдыха, 8-часовой рабочий день, 1 час перерыв на обед, отпуск и дополнительный отпуск в соответствии с коллективным договором Форма оплаты труда: оклад + премия, (формы индивидуального поощрения) |

| 3 | Должностные обязанности | 1. Определяет размеры доходов и расходов 2. Участвует в подготовке планов производства 3. Составляет проекты планов по прибыли от реализации выпускаемой продукции. 4. Анализирует исполнение смет, оперативную и бухгалтерскую отчетность по финансовой деятельности. 5. Осуществляет контроль за выполнением финансовых показателей, кассовая дисциплина, расчеты с поставщиками (заказчиками), отчисления в бюджет, соблюдение режима экономии. |

| 4. | Права | Оформляет проводку извещений банка; утверждение нормативов оборотных средств; взыскание просрочки оплаты счетов – платежных требований. Контролирует финансово-экономические вопросы, дает распоряжения экономисту и главному бухгалтеру. |

| 5. | Ответственность | Положение ответственности состоит в должностной инструкции (административная и далее в установленном законом порядке). Формируется об ответственности составления финансовых отчетов, а также решений в рамках своей компетенции |

| 6 | Основные взаимосвязи | Сверху – генеральный директор, снизу – начальник отдела экономики, главный бухгалтер |

| 7 | Дополнения и изменения | - / - |

Похожие работы

... эффективным менеджером, недостаточно иметь психологическую или психологически-социологическую подготовку. При всей ее важности необходимы знания и в других областях[5]. К вопросу об основоположниках менеджмента * Ф.Тейлор разработал принципы рационального управления действиями рабочих; * А.Файоль заложил основы единой теории управления; * Г.Эмерсон создал теорию ...

... автомобильной промышленности, по сравнению с 5-6 в японской), и как следствие- рост бюрократического аппарата и трансакционных издержек. Однако несмотря на присущие ей недостатки американская школа менеджмента на сегодняшний момент получила наибольшее распространение и признание. На её принципах построили свою работу такие крупные компании как General Motors, General Electric, Emerson, ...

... - 2nd ed. -BPL, 1989, p. 732-733. 2. В.В.Шатов. Введение в страхование. - М.: Финансы и статистика. 1992, с. 99. Глава II. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ БАНКОВСКОГО МЕНЕДЖМЕНТА 2.1. Выбор рациональной организационной структуры коммерческого банка Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии ...

... выживания в высоко турбулентном и конкурентном мире, акцентируя внимание руководства компаний на гибкости производства, качестве товаров и услуг и низких издержках. 1.2. Описание японской модели менеджмента Современные методы управления сложились в Японии в условиях послевоенной разрухи, которая поставила перед руководителями задачу восстановления социальной, политической и экономической жизни. ...

0 комментариев